7

15

多次赔和单次赔一个价?我差点以为算错了价格…

2021-08-26 17:08:29

0点赞

4收藏

1评论

首发 | 「 吐逗保 」

(,,・∀・)ノ゛Hello~大家好呀,我是逗逗酱。

开篇咱们先简单复习个小知识~

重疾险按“赔付次数”分成两类:

“单次赔付型重疾险”和“多次赔付型重疾险”。

多次赔付型重疾险呢,就是你患重疾A,可以赔一次保额。

后面再患重疾B、C,符合条件,还可以再赔第2次、第3次...

不少人担心,单次赔重疾险首次重疾赔付后,就没有保险保障了。

所以市面上的多次赔付重疾险,需求量往往都不低。

我们在和读者朋友的沟通中,也发现,很多人都有这个需求。

上次写多次赔付重疾险,我回想了一下,都四个月前的事儿了...

中间陆续有出一些新品,没写,不是我不知道,是我觉得不够好。

不过这两天,逗逗酱有淘到一款值得一写的产品。

以前我就曾比喻,信泰人寿“高产似母猪”…

这次就又是它家出品的一款分组多次赔付重疾险——「 如意金葫芦(初现版) 」。

名字奇奇怪怪,保障可可爱爱。

保障足、赔得多,尤其癌症多次赔保障,牢牢锁定了我的目光...

价格还不贵,性价比没的说。

一、

这款重疾险,属于耐看的类型~

乍一看,没觉得多优秀,多看几眼,越看越不错。

来瞅瞅👇:

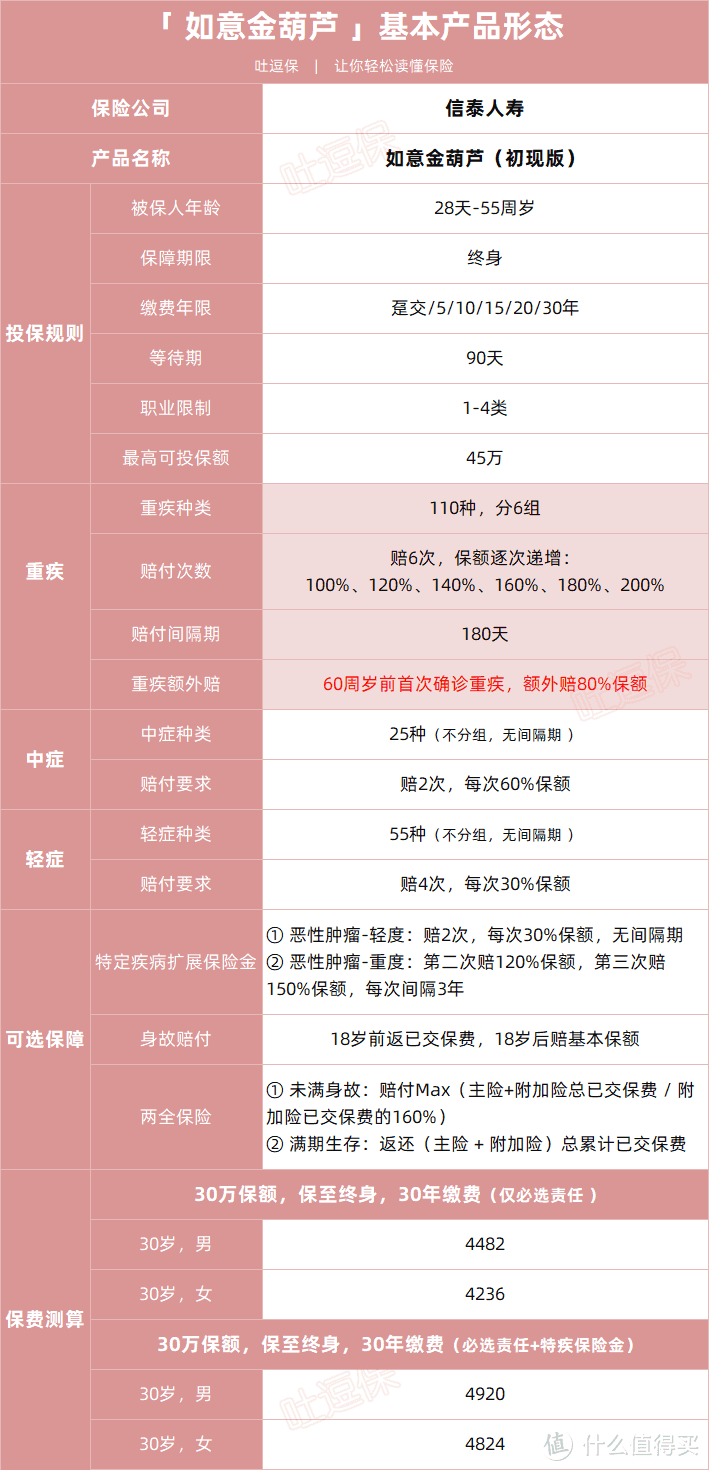

(双击放大,制图By吐逗保,禁止转载)

如意金葫芦的投保规则,没啥可说的,符合要求就能买。

等待期90天,比较短,不错。

毕竟市场上同类产品,180天的等待期挺常见的...

不过投保保额有限制,最高只能买45万。

不同人群像成年学生最高33万保额,家庭主妇、退休、无业人员最高20万保额。

如果想要高保额,可以搭配其他产品。

从保障内容看,基础保障也不算复杂。

(1)重疾保障

保110种重疾,分为ABCDEF6组,最多赔6次;

保额逐次递增100%、120%、140%、160%、180%、200%,两次赔付至少间隔180天。

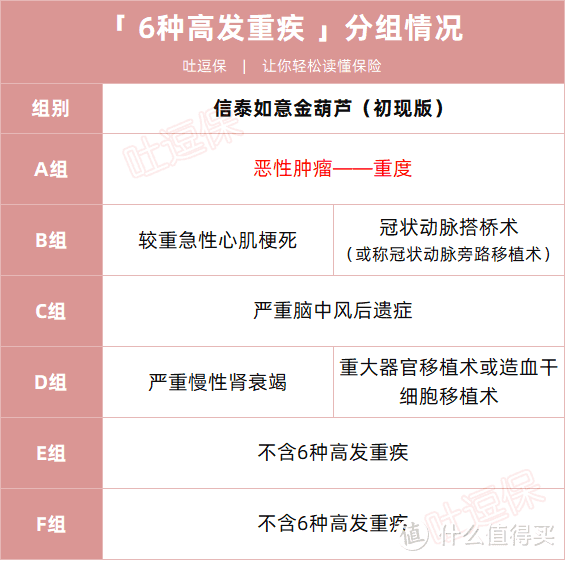

重疾怎么分组更好呢?从好到差排序是:

不分组(患每种重疾都可以赔付)>癌症单独分组(患癌症或其他重疾可以赔)>癌症没有单独分组(癌症和同一组的重疾不能一起赔)。

这一点,如意金葫芦(初现版)处在中间。

必保的、发病率最高的6大高发重疾(占重疾险总理赔率的90%以上)做到了尽量分散在不同的组。

最主要癌症单独一组:

(制图By吐逗保,禁止转载)

PS:分到同组的疾病,只赔付其中的1种。

而且它的重疾保障有个格外突出的亮点:

如果第一次患重疾A发生在60周岁前,还可以额外多赔80%保额。

这可是多次赔付重疾险的一次突破,赔付比例是真的高....逗逗酱也是为之一惊!

举个栗子:

30岁的倒霉熊,买45万的如意金葫芦,60岁前患肺癌,那么可以赔45+36=81万。

对了,如意金葫芦还含被保险人重疾豁免。

也就是说,第一次赔付重疾后,倒霉熊后续的保费都不用交了,实用性非常强。

之后再患重疾,重疾保障还在,还能再赔5次。

虽然现实患这么多次重疾的概率很小,但想想就觉得踏实...

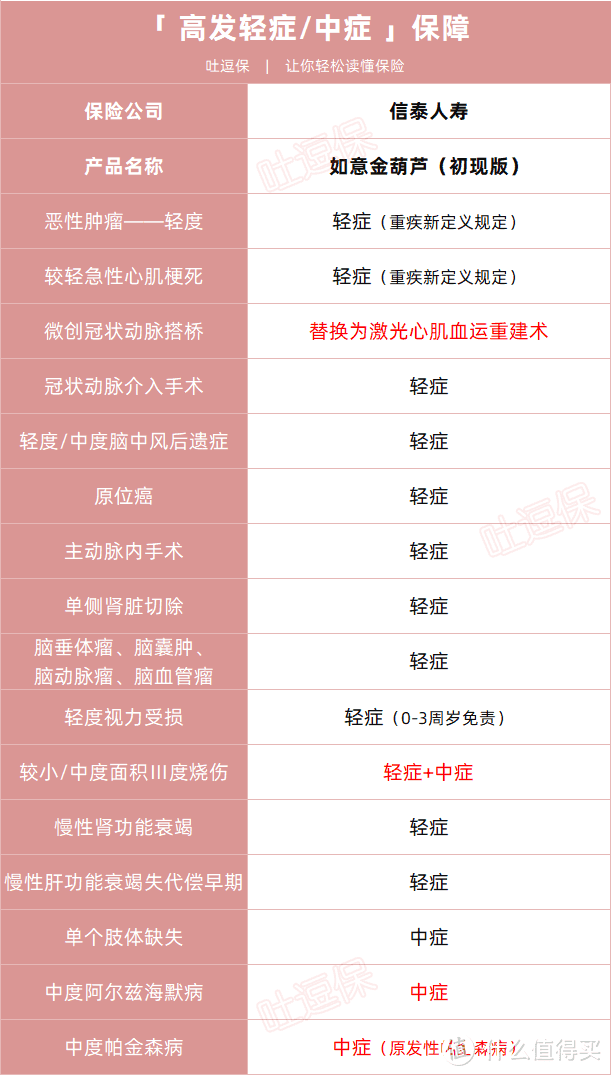

(2)中症、轻症保障

· 中症:25种,不分组、无间隔期赔2次,每次60%保额,含被保人中症豁免。

· 轻症:55种,不分组、无间隔期赔4次,每次30%保额,含被保人轻症豁免。

相比它的重疾赔付比例,中症/轻症保障,只能说中规中矩,但也算市场高水平。

逗逗酱扒了条款,没什么坑,常见且高发的轻症、中症,也做到了全面覆盖:

(制图By吐逗保,禁止转载)

另外,如意金葫芦还可以附加3 项保障:

· 特定疾病扩展保险金(即癌症多次赔)

· 身故/全残保障

· 两全保险

逗逗酱觉得,癌症多次赔付更给力,更实用些,我们具体来看看。

(3)可选:特定疾病扩展保险金

无论是重疾不分组还是重疾分组癌症单独一组,癌症都只赔1次。

如果癌症持续,是不能理赔的,只有患非癌症的重疾才可以。

所以癌症多次赔,非常有必要。

目前同类产品一般只有恶性肿瘤-重度才能多次赔。

而如意金葫芦让我眼前一亮的就是,它做了个特别的设计:

无论是恶性肿瘤-重度,还是恶性肿瘤-轻症,均可多次赔。

· 恶性肿瘤-重度:确诊3年后,第二次无论新发、复发、持续、扩散还是转移,赔付120%保额;再间隔3年后,第三次再赔付150%保额。

除了重度癌症可以多次赔,轻度癌症也可以赔3次。

· 恶性肿瘤-轻度:不同器官最多赔付3次,每次30%保额。

也就是说,哪怕是最高发的早期甲状腺癌和其他极早期恶性肿瘤,也有同时赔付的机会。

保障如此扎实,那附加价格如何呢?

以30岁成年人,30万保额,保至终身,缴费30年为例:

附加癌症多次赔付后,男性费率涨幅9.7%女性涨幅13.9%。

同等条件下,性价比高于同类型产品,尤其是癌症多次赔优势明显。

哪怕是和单次赔付的超级玛丽4号,价格也几乎一样,甚至还更便宜!

如果有预算可以加上,尤其是各位小仙女。

(4)可选:身故/全残、两全险

这两项可选保障,逗逗酱不太建议附加。

身故保障虽然不强制绑定:

· 18岁前赔付已交保费

· 18岁后赔付基本保额。

但附加后价格贵太多。

如果想要身故保障,我更建议买一份“定期寿险”,更划算。

两全保险呢,就是保死也保生,身故了赔钱,活着也赔钱。

· 身故/全残保险金:“主险+附加险已交保费之和”或者“两全险已交保费的160%”,哪个大赔哪个。

· 满期生存保险金:若到65岁或70岁还没有发生重疾理赔,就返还“主险+两全险的累计已交保费”,同时保障依旧有效。

但需要注意,这一切都有一个前提:

在65岁或70岁满期前,没有发生过重疾理赔。

如果在满期之前患重疾,那就没得返还了,多交的保费也打水漂了。

而且附加保费上涨也不低。

除非你特别钟爱返还,并且没有其他理财手段,否则不建议附加。

二、

总之,如果看重保障全面,入手如意金葫芦(初现版),怎么都不亏。

重疾保障好,赔付次数多,赔付比例高,附加癌症多次赔后,价格也不贵。

尤其是30岁女性配置的话,价格要比单次赔的超级玛丽4号还要便宜点。

性价比简直不要太高...

不过这款产品的健康告知和核保较严格,避免日后麻烦,建议投保前先和吐槽君沟通,确认无误后再下单。

PS:

再说一遍,多次赔付重疾险更适合有家族遗传病史,或保险预算充足的人。

如果预算不够,老老实实买“单次赔重疾险”就好,保额最重要...

今天的文章就酱~

别忘了“转发分享”哦!

我是逗逗酱,愿我们都能选到最适合自己的保险。

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥

醉弦2016

校验提示文案

醉弦2016

校验提示文案