8

16

好巧,原来你也买了几份没用的医疗险

2020-12-06 14:29:32

1点赞

6收藏

0评论

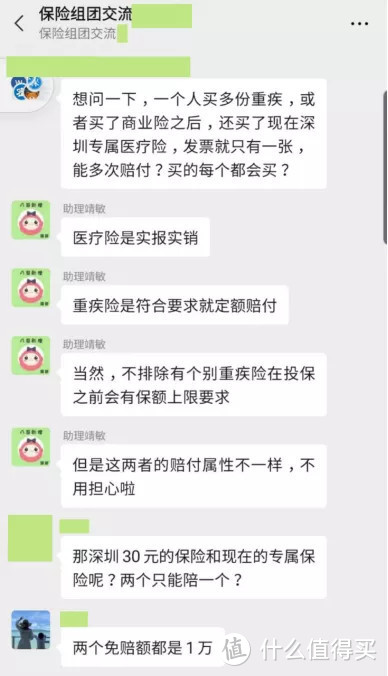

最近,社群有朋友问了这样一个问题:一个人买了多份重疾或商业险,能不能多次赔付?买过的所有保险都给赔吗?

你知道答案吗?

我相信,有类似疑问的人,绝不在少数。

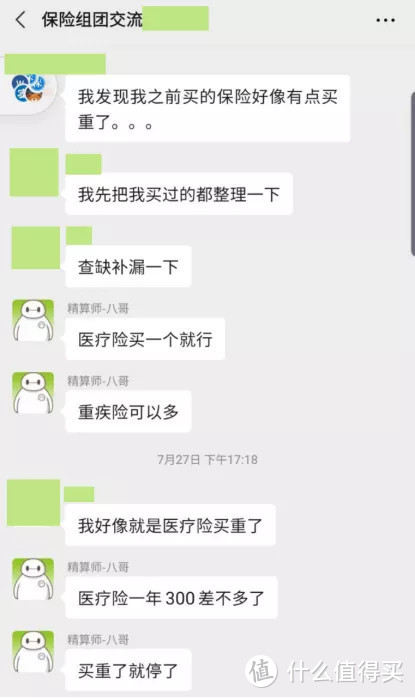

不信你看下面这位朋友,经过小伙伴一阵科普后发现,自己医疗险买重了。

这两位朋友之所以会有这些疑问,本质原因是他们有一个问题没有搞清楚:这个保险,到底是保什么的?

看到这些疑问,不禁让我想起自己的漫漫投保路。

刚接触保险时,还没搞清楚重疾险与医疗险的区别,就稀里糊涂地买了好几份医疗险。

后来,随着功课做得多了,才知道之前买的医疗险,并不是都能报销。买多了也没用,凭空花了冤枉钱。

关于重疾险和医疗险的区别,非常有必要来好好认识一下。

今天,我们就以社群里面常见的疑问开始,说说保险都是怎么赔付的。

首先,先回答这位朋友的疑问:发票只有一张,能多次赔付吗?你买的保险能赔吗?

先放答案,可以赔,但是有条件。

下面,就和大家说说,这里所谓的条件,都是什么条件。

01

商业险与社保

这位朋友的提问中,涉及到了两大类别和两个险种。

问题涉及的两大类别,分别是商业保险和社会医疗保险(社保)(此处的“深圳专属医疗险”)。两个险种是:(商业)重疾险和(商业)医疗险。

商业险,简单理解就是在社会保障体系外,自己掏钱在保险公司那里买的保险。最常见的险种,有医疗险、重疾险、寿险、意外险、年金等。

社保也是一种保险,也就是我们平时说的“五险一金”中的“五险”。

问题中提到的深圳专属医疗险,是对社保的延伸,可以把这一专属医疗保险算在社保部分。

那么,在这位朋友的提问中说到了,“一个人买多份重疾,或者买了商业险”。

严格说来,重疾与商业险,不是“或者”的关系,重疾险就是商业险的一部分。

至于说到,能不能多次报销。

我想TA的意思是想问:一个人买了多份重疾险,或者买了多份商业医疗险之后,还买了专属医疗险,这些保险都能分别赔付吗?

也就相当于:一个人又有社保,又有商业保险,社保和商业保险都能赔付吗?

答案是不是很简单啦?

社保很便宜,是基础保障,但社保的报销范围狭窄,不能全部报销,所以我们才需要自己另外花钱再买更好的商业险补充,尽量控制大额医疗支出。

而且,专属医疗也不是万能的,还是不少花销不能用专属医疗报销。

社保和专属医疗报销后,那些不能通过社保和专属医疗报销的医疗支出,就可以通过商业保险获得补偿。

举个例子:

假设老王既有深圳专属医疗险,又有商业保险。两年后,不幸被确诊了肺癌,医疗费用共计10万。

那么,他可以先通过社保和专属医疗险报销;而社保和专属医疗险报销后的部分,还可以再通过商业保险索赔。

不过,需要注意的是,商业保险的买法还是很有讲究的。

买的险种不同,赔付的结果大有不同。

也就是说,对于“重疾+深圳专属医疗”(Plan A)与“商业医疗险+深圳专属医疗”(Plan B)两种不同的组合方案,老王能拿到的钱,可是天差地别。

商业险中,不同险种,赔付规则完全不同。

下面就大概说一说两者的区别。

02

医疗险与重疾险的赔付区别

医疗险,无论是社保还是商业医疗险,都是报销型,按实际花费的医疗费报销。

而重疾险,则是赔付合同约定的保额,合同上写的赔付多少,就赔多少,与实际花费无关。

在上述“重疾+深圳专属医疗”(Plan A)中,如果购买的重疾险,买了多份(假设3份,每份保额是20万)。

老王治疗肺癌所花费的10万医疗费,首先可以通过社保和专属医疗险报销一部分,还有一部分医疗费用无法报销。

由于对于癌症而言,重疾险是确诊即赔的。

那么,老王只要肺癌确诊了,就可以凭着诊断报告,向保险公司申请理赔了,哪怕他在申请理赔时手里没有发票单据,也不影响。

老王有3份重疾险保单,可以同时向3家公司申请理赔。因此,在重疾险方面,老王可以获赔60万。

这部分钱不限制用途,可以用于出院之后的后续治疗,或者耽误工作的收入损失,甚至拿钱出去走一走散散心,都可以。

Plan A下,老王共获赔:社保报销的部分(社保和专属医疗)+60万重疾保额(商业保险)。

而在PLAN B的情况下,无论买多少份医疗险,都是实报实销,一般最多只能报销住院发票的金额。

也就是说,无论是护理费用,还是收入损失,都无从补偿。

需要注意的是,如果同一份发票需要在不同保险公司报销的话,就需要跟医保局/保险公司讲清楚,开一个发票分割单,加盖公章,以便在下一家保险公司报销。

03

如何为自己配置合适的方案

在上述两种方案中,很明显,对于重大疾病而言,第二种PLAN B的方式对于经济补偿作用要小得多。

乍一看,似乎老王的医疗费用都可以得到补偿。

可一旦得了大病,人往往不能再继续正常上班,出院了还需要休养三五个月,就算治病的钱通过商业医疗险报销后没有花大笔钱,也是有巨大的收入损失的。

所以,我们真正需要的,其实是Plan C:重疾险+商业医疗险+社保。

在这个方案组合下,生病的医疗费用能通过社保和商业医疗险报销,看病花不了太多钱;因为生病导致的收入损失,也可以通过商业重疾险赔付的几十万保额来弥补。

这个全方面保障的Plan C,对于年薪几十万的高收入人群,尤为重要。一旦罹患重疾,不能继续工作,经济损失可比一般人多多了。

线上重疾险一般最高的保额往往也就五十万左右,有必要给自己多买几份重疾险,做高保额。

当然,回报与投入是相关的。Plan C赔付的多,相对而言,保费也要高一些。

对于经济紧张的朋友,可以考虑把重疾险的缴费期拉长,适当降低一些保额,减轻当下的压力,等以后经济情况好转了再加保。

特别提一句,虽然对于年轻人而言,看上去,一份医疗险花不了多少钱。但根据上面的分析,医疗险买的再多,报销的上限也不过是发票的金额,一般是无法叠加的。

也就是说,即使每年只有二三百块钱,也是白白的花出去了。省下来的钱,跟好朋友吃一顿火锅烧烤,他不香吗?

商业保险说起来,是比较复杂,希望今天的文章能解决你的一些疑问。

有更多疑问的,欢迎讨论~