221

105

香港保险,偿付能力堪忧,偿二代体系下平均112%充足率

2019-03-30 15:44:39

2点赞

0收藏

0评论

创作立场声明:本文只做给想去香港购买保险人的风险警示,不做作为保险购买建议。

香港保险一直以经营稳健、分红高、保费便宜的形象示人,其实,在这些包装概念下,作为保险保障最基础的偿付充足和底层资产很多时候是被忽略的。

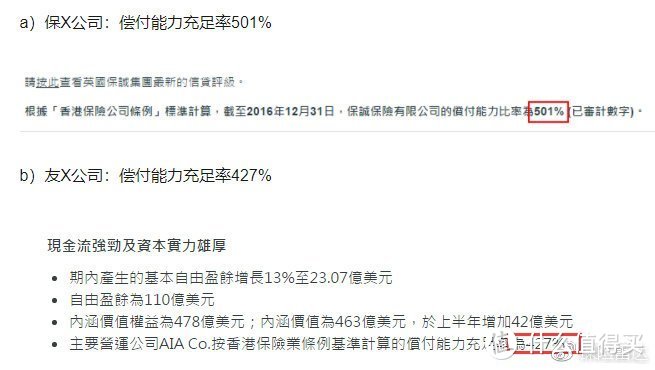

香港保险在不同偿付体系下的表现

香港保险在不同偿付体系下的表现

很多人拿出这些满满“干货”的官网截图,殊不知,这是建立在特殊的偿付体系计算方式上。前几天,香港保监开始测试和大陆一样的(偿二代)体系,让我们看看香港保险的充足率如何,相信结果还是出乎了很多人意料。

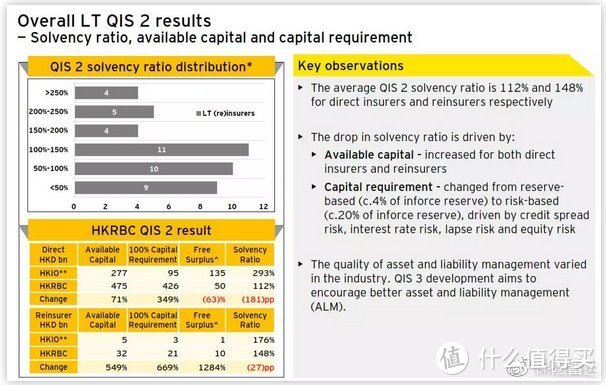

香港保监局召开了一次行业焦点小组会议,讨论了一些有关于RBC(“风险为本”偿付能力准则,相当于“偿二代”)构建的最新进展。这次讨论主要公布了香港经营长期险业务(主要是寿险)的保险公司和再保险公司在第二轮量化影响研究(QIS2)下的偿付能力结果。

结论如下:

43家参与了QIS2的长期保险(再保险)公司中,只有13家公司的偿付能力充足率高于150%,有11家公司的偿付能力充足率介于100%至150%之间,有19家公司的偿付能力充足率低于100%。

寿险公司的平均偿付能力充足率只有112%,较Cap.41(相当于“偿一代”)下293%的行业平均偿付能力充足率足足下降了181个百分点。

香港保险公司偿付结果

香港保险公司偿付结果

其实这个结论在国内精算和资深保险运营人员看并不意外,香港的偿付体系和国内的本就不同,国内用的偿二代是目前世界上最严格的保险监管体系之一,而香港则相对宽松很多。

当然,当前时刻各家公司的QIS2偿付能力结果并没有任何的实质性意义,因为RBC的框架形态和具体参数都尚未定稿,后续仍有较大的调整可能(香港保监局会在今年8月份公布QIS3的具体技术参数)。香港保险想要纳入大陆的监管体系,偿二代这一关是必须过的。

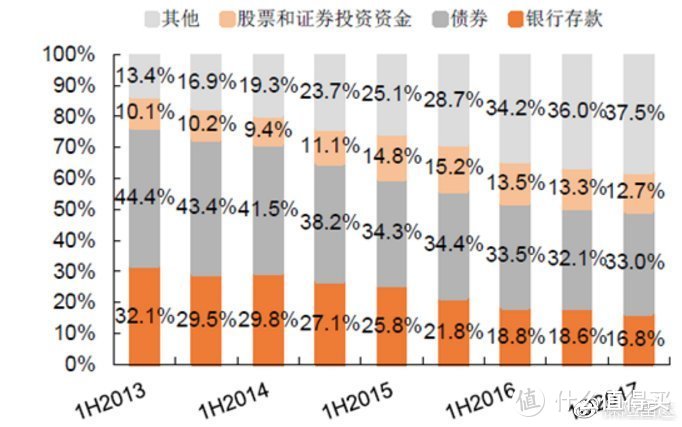

但是这个结果用于提醒从业者和赴港购险的投保人,具有足够的意义了。国内保险公司一直保持着几乎50%以上的存款+债券组合,可以说是非常谨慎的选择。

大陆保险公司资产配置比例

大陆保险公司资产配置比例

而香港的长期分工产品,底层资产是什么,你们要不要自己猜一下呢?

本文只是提示风险:港险的偿付充足率如果按照大陆的规则算,平均充足率只有112%。期待香港保险和大陆能够用同一个体系进行管理,这对各方都有益处,但现在,可能不是下注好时机。