51

63

年中盘点:2020年最值得买的重疾险排行榜来了!附超全挑选指南!

2020-06-09 13:58:51

32点赞

427收藏

55评论

创作立场声明:更多保险知识,社保干货就看大白读保!有疑问请留言!

年中适合盘点。

大白已经更新了:

是时候,梳理下重疾险了。

内容一共分四块,方便你们挑需要的看。

重疾险为什么不可或缺?

两张表格告诉你重疾险该怎么挑!

不同预算,合适的重疾险有哪些?

重疾险常见问题梳理

话不多说,上干货(太长不看的,可以直接拉到“第三节”看购买建议)。

1

重疾险为什么不可或缺?

重疾险,是帮我们抵抗大病风险的。

大病,白血病、肺癌、脑中风后遗症、心肌梗塞、尿毒症……这些都算。

人这一生,患大病的概率并不低。统计显示,高达72%。

而大病,在“有社保+医疗险”的基础上,治病住院虽然不用太愁。

但1-5年没法工作,收入没了,你和家人的衣食住行(孩子上学房贷车贷)怎么办?

后续的护理照顾,以及可能产生的其他费用(如康复费)又怎么办?

有了重疾险,符合理赔要求,保险公司一次性赔一大笔钱。

这钱怎么花,是你的自由。

治病、支付家用、环球旅行、给孩子报补习班……都可以。

等于保险公司给你“发工资”。

所以,大白一般会建议,除非你生个大病,掏30-50万,眼睛都不眨一下,那的确没必要买重疾险。不然,该配还是要配。

要是资金有限,又想有个保障。

那就去搞清楚一款重疾险里,哪些要素最重要,哪些要素可以适当妥协。

想办法把钱花在刀刃上。

2

两张表告诉你重疾险该怎么挑

这几年重疾险一个发展趋势:保障越来越多。

大白认为这是个好趋势,但还是得提醒下,要懂得抓大放小,尤其预算不多时。

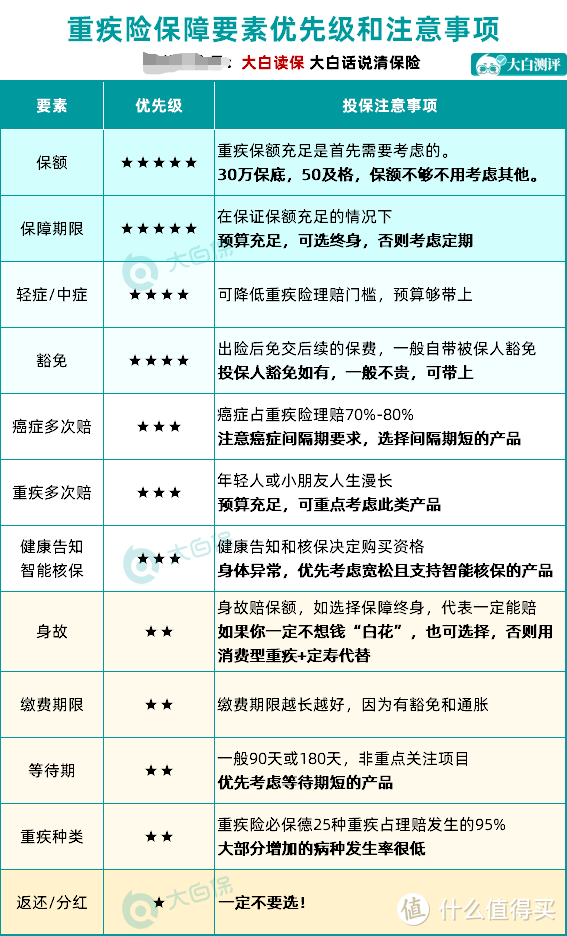

我准备了一张图,将买重疾险时要考虑的各个要素,按重要性从上往下排了序:

1.为什么保额最重要?

前面说了,重疾险赔钱非常爽快,只要满足了理赔条件,直接赔钱,赔保额。

于是乎,保额就直接决定重疾险能起到多大作用。

大白翻平安理赔报告时,算过它家重疾险的件均保额,才7.4万,实在太低了,治病都不够,更不用说弥补收入损失。

那就算这份重疾险保终身、能赔身故、是大公司的,也很鸡肋。

所以买重疾险,记住买的就是保额。在保额面前,保障长短、公司大小、到期返钱等等,都得靠边站。

那保额多少才够?

具体来说,一线城市最好不低于50万,其他城市最好不低于30万。

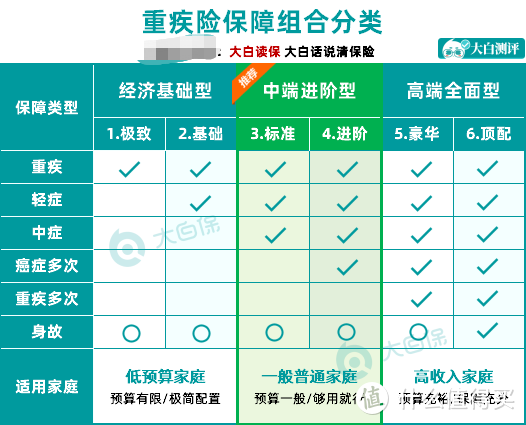

2.重疾险如何配置?

把握住“保额最重要”这个基本原则,选重疾险的思路就很清晰了。

根据预算,挑能满足你需求的不同要素组合就够了。

可能听着容易,实际选起来还是难。

所以,我又想了一张图,帮你们避免纠结。

简单解释下:

(1)经济基础型

30万/50万单次,纯重疾,或重疾+轻症,保到70岁。

典型的“钱花在刀刃上”。

积蓄不多的年轻人,或是已经买了重疾险,想加保把保额做高的,都适合这么买。

(2)中端进阶型

30万/50万单次,重疾+轻症+中症,保到70岁或终身。

这是目前线上重疾险的主流配置,覆盖很全面,适合大部分家庭。

还有余力,可以把“癌症二次赔”带上。

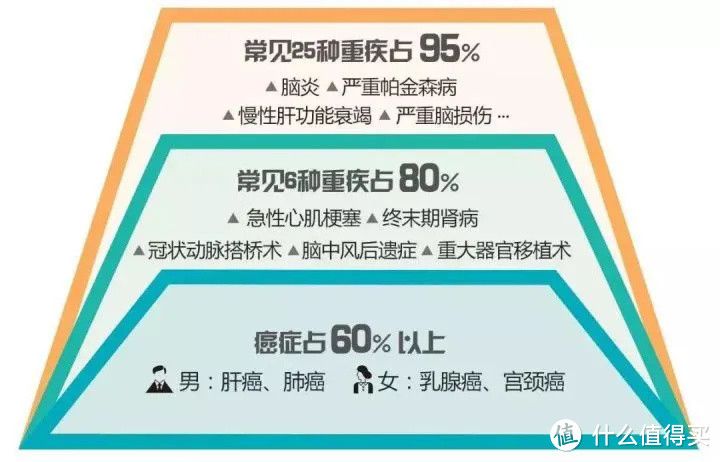

大白翻过上百份理赔报告,发现无论男女,癌症都是最高发的重疾。

而癌症复发转移5年内是高发期,尤其是术后前3年,那保险公司赔过一次癌症,3年后,癌症没治好,或是复发、转移了,又或者新发了其他癌症,又赔一大笔钱,就很有安全感。

因而,癌症二次赔,大白强烈建议带上。

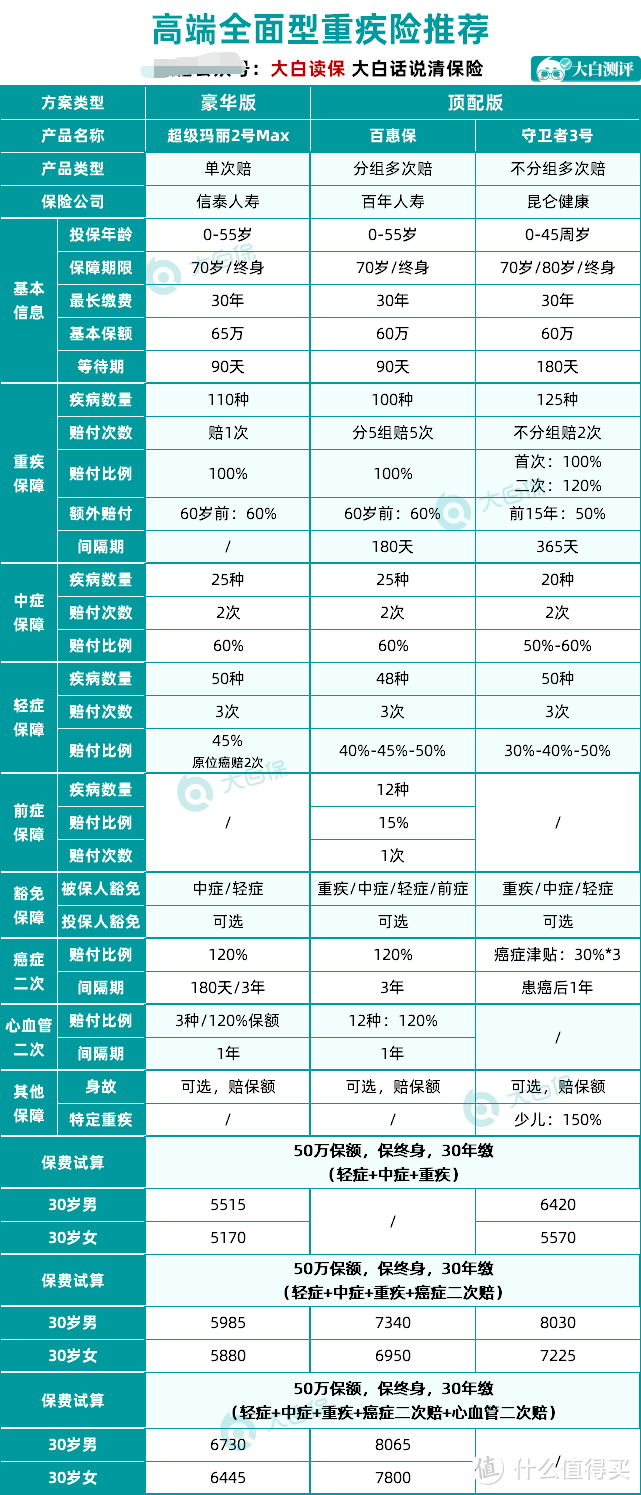

(3)高端全面型

50万单次,轻症+中症+重疾+癌症二次赔+心血管二次赔。

这个方案尤其适合男性。

因为男性除了癌症高发外,心脑血管疾病的发病率也不低。

癌症、心梗、脑中风康复期长,又容易复发,在此期间的收入就会大大受到影响。

那加点钱,获得二次赔偿的机会,不失一个好选择。

当然了,预算充足,可以直接买“重疾多次赔+癌症二次赔”的。

既优化了赔付次数,又强化了高发大病的保障,一步到位。

重疾险的配置思路,大白就唠叨到这。

如果你想深入了解不同要素如何选,比如保定期还是终身?豁免要不要选?缴费期选多长?买消费型还是返还型?……

这些主题大白都写过,你可以直接拉到文末第四节“重疾险常见问题梳理”去查找,大白都整理好了。

好了,下面来说说大家最关心的产品环节。

3

不同预算,合适的重疾险有哪些?

对照前面三大配置方案,大白花时间做了番筛选,选出了以下这些性价比高的(说明下,大白都按30岁做的保费测算,如果跟你年龄不符,那可以自己去试算下)。

1.经济基础型

预算区间:3000元以下

保障特点:优先保障核心重疾

适合人群:

a.积蓄不多的年轻人

b.保额没买够,需要再加保的

代表产品:康惠保/瑞泰瑞盈

康惠保:吃土年轻人的上车利器

保额不妥协的情况下,50万单次纯重疾+保至70岁,这是最省钱最简单的版本。

预算又要控制在3000块以内,大白第一个想到的就康惠保。

属于保险公司赚吆喝的产品,不赚钱,就是交个朋友。

给你们算下,康惠保保100种重疾,30岁买,保额50万,保到70岁,30年交:

男生,只要2650块/年

女生,就2200块/年

担心纯重疾不够用?

事实上,保监会规定的所有重疾险都要保的那25种高发重疾,已经占了重疾险理赔率的95%。

平安的理赔报告证明了这点,前十大重疾,就都含在这25种重疾里。

所以,康惠保的100种重疾,已经照顾到了大问题。积蓄不多,可以先上车。

后期收入上来了,再买一款保障更全面的就行了。

康惠保买来加保,也合适,大白就买了50万纯重疾。

注意事项:

因为实在便宜,康惠保既不支持智能核保,也没有人工核保,等于只欢迎健康的朋友买。

替代就找瑞泰瑞盈,有智能核保。

瑞泰瑞盈:适合送给父母的礼物

别的重疾险,超过55岁就不给买,瑞盈竟然放宽到70岁,非常少见。

它还支持缴费到70岁,跟康惠保同样低价。

又没有职业限制,也不问BMI。

想给家里老人加个重疾保障,预算又有限的,它就挺合适。

瑞盈有智能核保,健康告知过不了,可以去测试下。

不知道怎么核保,那留言找大白协助~

购买建议:

保到60岁,交30年;或保到70岁,交到70岁

注意事项:

纯重疾,但你想保终身,那大家超惠保不错。

不过,要是轻症你也想选上,那康惠保、瑞泰瑞盈、超惠保都不是最优。

不如加点钱,去买轻中症重疾都保的。

2.中端进阶型

预算区间:3000-6000元

保障特点:保障既实用又全面

适合人群:

a.大部分家庭

b.看重癌症保障的

代表产品:超级玛丽2号Max/康惠保2.0

这两都刚上市。

最大的亮点:

60岁前患重疾,额外赔60%保额,是目前最高配置。

假设保额买50万,那么60岁,重疾保额都有80万。

想想大白前面说的重疾险的作用,这么一大笔钱能解决多少问题?

毕竟60岁前,刚好是我们挣钱最多、家庭责任最重、也是最病不起的一段时间。

那超级玛丽2号Max、康惠保2.0二选一,该买哪个?

别急,大白挨个点评下各自特色。

超级玛丽2号Max:全能型选手,更灵活

三大亮点:

(1)可以只保“轻中症重疾”

赔的钱还挺多:

110种重疾,赔1次,60岁前赔160%保额;

25种中症,赔2次,每次赔60%保额;

50种轻症,赔3次,每次赔45%。

都是目前重疾险里赔付比例最高的。

综合素质十分能打。

(2)不同部位原位癌赔2次

比如,得了宫颈原位癌后,赔了22.5万;

之后又发现乳腺原位癌,又能拿20多万赔偿。

(3)可以带癌症二次赔

无论首次重疾是不是癌症,第二次重疾只要确诊癌症,就能再拿一大笔钱(120%保额)。

每年的保费,差不多贵600块左右。

但用这600块,能换60万的癌症保障,比单独买一个防癌险,还是划算很多。

购买建议:

30岁成人,预算5000-5500,买“轻中症重疾”,保额50万,保到终身。

预算5500-6000,那就把“癌症二次赔”也选上,同样保终身。

因为重疾的发生率,会随年龄增加,指数级别变高。

那保终身,就能保障人整整一生的大病风险,把重疾险的实用性发挥到最大。

要是预算不足,不够买足50万保额,那可以适当降低。

比如30万。

超级玛丽2号60岁前赔160%保额,买30万,那60岁前实际也有48万,够用。

康惠保2.0:首创前症责任,保障更全面

跟超级玛丽2号Max比,主要有两点区别:

(1)癌症二次赔,必须选

想要癌症二次赔的,这点影响不大。

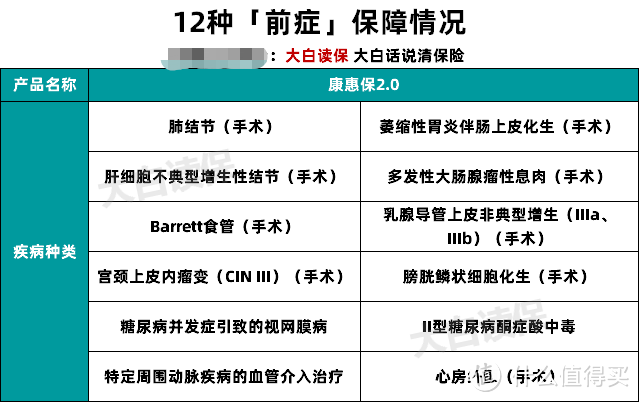

(2)多了12种前症保障

所谓前症,是比轻症更轻的疾病,通过体检就能发现。

但如果没及时治疗,又容易发展成重疾。

比如“萎缩性胃炎伴肠上皮化生”对应胃癌,“宫颈上皮瘤变”对应宫颈癌、“乳腺导管上皮非典型增生”对应乳腺癌。

所以,百年推前症,其实就是鼓励用户早发现、早治疗。

就是要拿到15%的保额赔偿,不太容易,必须手术才行。

但像肺结节,如果是良性的,大部分不会手术。

Barrett食管一般也是先服药治疗,没效果,再手术。

比较容易拿到赔偿的是宫颈上皮内瘤变(CIN III)、乳腺导管上皮非典型增生(IIIa、IIIb),到这个程度,医生通常会建议手术。

所以,大白是更建议在意宫颈、乳腺保障的女性朋友买,乳腺癌、宫颈癌都是女性高发癌。

购买建议:

选“轻中症重疾+癌症二次赔”,保终身,30岁买,一年6000左右可以搞定。

注意事项:

康惠保2.0,如果年龄超过30岁,那最长只能20年缴费。

20年缴费,总保费交的比30年少,但每年保费会贵一些。

觉得有压力,可以换成超级玛丽2号Max。

要是超级玛丽2号还觉得贵了,那可以考虑嘉和保。

可以选“轻中症重疾”

也可以“轻中症重疾+癌症二次赔”。

保费整体便宜200-800块左右。

3.高端全面型

保费预算区间:6000-8000元

保障特点:重点优化赔付次数,保障更厚实

适合人群:

a.有心血管家族病史

b.预算充足,看重多次赔付

代表产品:超级玛丽2号Max/钢铁战士/守卫者3号

预算跟得上,可以把保障做得更完善。

比如增加心血管二次赔;

买终身多次赔付的。

按这些标准筛选,有三款入选:

挨个点评下。

超级玛丽2号Max:强化心脑血管保障

相比“中端进阶型”。

这版方案,加了心血管二次赔。

它的心血管二次,包含急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症。

都是高发重疾,尤其是脑中风后遗症,在平安理赔报告里,10大高发重疾中它排在第3位。

而且,两次发病,只要间隔1年,就能分别拿到100%、120%保额赔偿。

很有诚意。

有三高、冠心病等家族遗传史的朋友可以选。

注意事项:

针对脑中风后遗症复发,超级玛丽2号Max条款有个不太友好的约定:

第二次中风,得是新一次的中风,才赔。

要是第一次重疾不是中风,而是其他疾病,之后中风,那这条不影响。

守卫者3号:不分组多次赔重疾险首选

不分组多次赔的重疾险,大部分身故必选。

而守卫者3号可以不选,因此它成了这个类型里目前价格最有优势的产品。

50万保额,保终身,交30年的钱,30岁成人,6000块左右就能拿下。

也就比单次赔的价格,贵了几百块,性价比很高。

守卫者3号,有个癌症津贴。

如果患癌1年后,还没治好,不管是持续、复发、转移还是新发,都能领30%保额。

最多领3次,也就是90%保额。

相比前面提到的癌症二次赔,赔120%,虽然少拿了一点赔偿,但拿到理赔金的速度更快。

可以勾选上。

就是价格有点贵,30岁买,男8030,女7225。

注意事项:

预算差点,又看重“多次赔+癌症二次赔”,可以换成百惠保。

百惠保:含前症的分组多次赔重疾险

重疾分组,按推荐排个序:

重疾不分组>癌症单独分组>癌症不单独分组

百惠保重疾分了5组,最多赔5次,其中癌症单独一组,所以也可接受。

价格上,50万保额,保终身,交30年的钱:

男7340,女6950,比守卫者3号便宜。

最大亮点:60岁患重疾,额外赔60%保额。

还保前症。

总之,作为替代,是不错的。

购买建议:

基础保障(含癌症2次赔),保终身。

注意事项:

年龄超过30岁,最长只能20年缴费。

价格会有点贵。

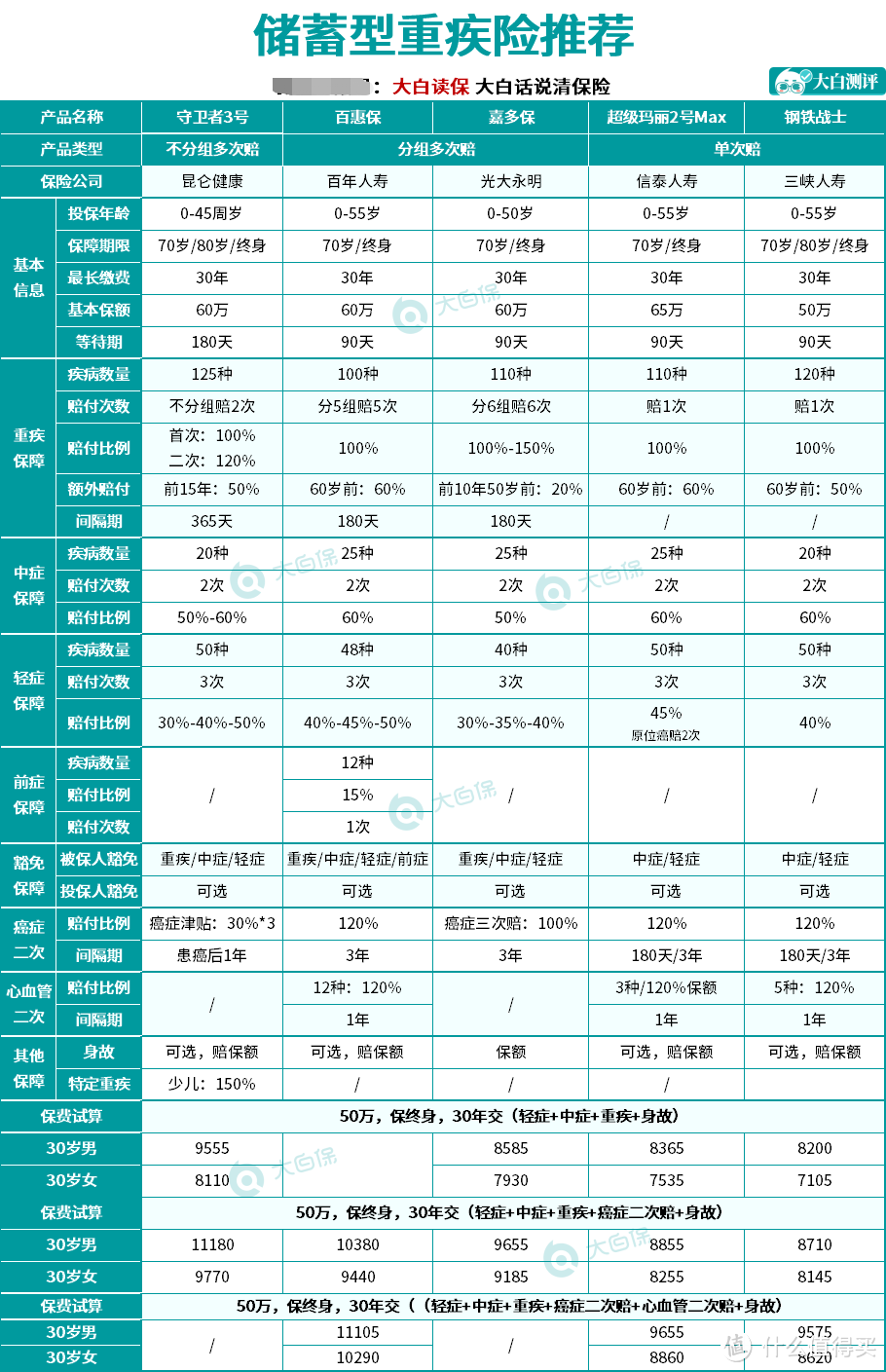

4.储蓄保本型

预算区间:7000-10000元

保障特点:终身保身故,理赔确定性强

适合人群:

在意身故,在意保本

代表产品:超级玛丽2号Max/钢铁战士/守卫者3号

线下主流的重疾险,比如平安福、国寿福、金佑一生,身故都能赔保额。

好处是:

保终身的情况下,要么患重疾赔保额,要么死了赔保额,一定会赔一次,看起来怎么都不会亏。

因此,就获得部分朋友的偏爱,一定要买身故赔保额的重疾险。

大白满足你,也找了5款性价比还不错的。

守卫者3号、百惠保、嘉多保、超级玛丽2号Max前面都点评过了。

就单独说下“新面孔”钢铁战士。

钢铁战士的保障跟超级玛丽2号Max其实差不多。

但它身故必选,而超级玛丽2号可以自由选。

不过,当身故都选上时,那这两款,保障几乎一样了。

如果保:

轻中症重疾+身故

轻中症重疾+身故+癌症二次赔

那买谁都行。

如果保“轻中症重疾+身故+癌症二次赔+心血管二次赔”:

因为超级玛丽除了心脑血管重疾都保,而钢铁战士偏向心血管重疾。

那还是超级玛丽合适些。

结论!!!!

最后总结下,各有优势的投保条件:

(1)预算紧张,买个纯重疾上车

年轻人,选康惠保;

老年人,选瑞泰瑞盈。

(2)预算中等,保轻中症重疾

男、女都可以选超级玛丽2号Max。

(3)如果预算够,保轻中症重疾+癌症二次赔

优先考虑超级玛丽2号Max;

30岁以下,想要前症,也愿意加3%左右的保费,那就康惠保2.0。

超级玛丽2号Max的心血管二次赔也还不错,在意心血管疾病的可以勾选上。

(4)如果预算充足,看重多次赔付

选守卫者3号+癌症津贴。

差点钱,选百惠保+癌症二次赔。

(5)如果想保本,身故赔保额一定要

超级玛丽2号Max、钢铁战士、守卫者3号、百惠保,都可以考虑。

具体哪款,取决于你钱包的厚薄。

如果文章还没有解决你的全部疑问。

可以评论区留言,咱们详细聊一聊~

包括投保时,看不懂健康告知、不知道怎么智能核保、或是需要人工核保,都可以让大白协助你~

重疾险常见问题索引(似乎值得买放不上链接,有疑问评论区问我吧!)

1、轻症、中症有什么用?

2、保费豁免要不要选?

3、身故赔保额要附加吗?

4、买了重疾险,没生病怎么赔?

5、买单次赔的or多次赔的?

6、缴费期限选多长更合适?

7、重疾险选消费型还是返还型?

8、重疾险可以异地买吗?

9、买了多份重疾险,能重复赔吗?

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

muscel

校验提示文案

橙子酱6666

校验提示文案

我的王的我

校验提示文案

RealMamba

一个个都让不要买保险,出了大病都去水滴筹?

校验提示文案

鞥丰风

校验提示文案

ouyunleyao

校验提示文案

NVIDIA黄仁勋

校验提示文案

点点大圣

校验提示文案

吃货nn

校验提示文案

张铁锤_

校验提示文案

chik37313

校验提示文案

屠龙叨叨叨

最近有个邻居干保险了,给我们介绍的先交钱,后期还能返现,不知道和你这个相同不

校验提示文案

强尼船长

校验提示文案

dljx88

校验提示文案

我叫刘弱西

校验提示文案

喵叔说保

校验提示文案

啥都不想干

校验提示文案

tianxi

校验提示文案

Arthur-shawn

校验提示文案

Arthur-shawn

校验提示文案

强尼船长

校验提示文案

屠龙叨叨叨

最近有个邻居干保险了,给我们介绍的先交钱,后期还能返现,不知道和你这个相同不

校验提示文案

喵叔说保

校验提示文案

RealMamba

一个个都让不要买保险,出了大病都去水滴筹?

校验提示文案

tianxi

校验提示文案

啥都不想干

校验提示文案

我叫刘弱西

校验提示文案

chik37313

校验提示文案

我的王的我

校验提示文案

张铁锤_

校验提示文案

dljx88

校验提示文案

muscel

校验提示文案

吃货nn

校验提示文案

橙子酱6666

校验提示文案

点点大圣

校验提示文案

NVIDIA黄仁勋

校验提示文案

ouyunleyao

校验提示文案

鞥丰风

校验提示文案