17

23

无忧人生与优惠保,看完让你粉了横琴人寿

2020-04-01 19:27:30

4点赞

4收藏

0评论

(,,・∀・)ノ゛哈喽呀,我是逗逗酱~

要知道重疾险的作用是“弥补治疗费用+收入损失”。

如果得了约定的大病,保险公司就会赔一笔钱,这笔钱可以自由支配。

虽然买保险我们都不希望能用到,但万一出险了,能够赔多少就很至关重要了。

所以逗逗酱反复和大家强调过,买重疾险就是买保额!

近几年,重疾险市场已成为各保险公司的必争之地。

新出的产品要想谋个出人头地,不是需要在价格上有优势,就是需要在责任上推陈出新。

近期横琴人寿就新推出了两款重疾险产品,它们分别是:

「 优惠宝重疾险 」:前期重疾额外赠送保额创市场新高,尤其适合女性购买。

「 无忧人生2020重疾险 」:号称重疾险的全科优等生,不仅赔的多还保障全,战力值拉满。

话不多说,下面我们就来看看,这两款重疾险到底怎么样?

一、两款重疾险深扒解读

这两款重疾险都由横琴人寿承保。

横琴人寿是经原中国保险监督管理委员会批准,于2016年成立的全国性寿险公司,也是广东横琴自贸区首家全国性法人寿险企业。

我查了下横琴人寿在2019年第四季度的偿付能力报告:

核心和综合偿付能力在170%以上,风险综合评级A,基本上都达标了。

下面老规矩,我们先来了解一下,无忧人生2020以及优惠宝的产品基本形态:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

横琴优惠宝是在无忧人生2020之前上线的,在我看来无忧人生2020可以说是优惠宝的加强版~

接下来,逗逗酱就将两款产品的保障特色,一起来扒一扒。

1、重疾保额高

从19年开始,前期增额赔付的保障就在不断进化着,从提供前15年重疾额外赔50%保额的保障,再到延长重疾额外赔50%的保障至60岁。

而市场的竞争更是倒逼保险公司开发更狠的产品,如今横琴人寿的优惠宝以及无忧人生2020的重疾前期额外赔付的保额就再创新高。

只不过二者前期重疾保额额外赔付的要求略有不同:

(1)优惠宝

保障112种重疾,赔1次,100%基本保额,最高可投50万。

其最大的优势就是:“60周岁(不含)前首次确诊重疾,额外赔付60%基本保额,即最高可获得160%保额的赔付”,是目前市场中最高的。

相当于买了一个终身重疾,再送一个保到60岁,保额60%的定期重疾,非常划算。

(2)无忧人生2020

保障113种重疾,赔1次,100%基本保额,其重疾额外赔付分为两个时间段:

50周岁前确诊重疾,额外赔50%基本保额;

50-60周岁确诊重疾,额外赔60%基本保额。

这种60岁前增额赔付设计,相当于如果你的基本保额是50万,那么你将有可能从保险公司获得最高80万的赔偿金,而你的实际保费支出却仍然是对应50万保额的费用。

也就是说花更少的钱,在人生黄金时期得到更加充足的重疾保障,对消费者更为实用。

除此之外,无忧人生2020还针对此次疫情,拓展了新冠肺炎责任,时效至2020年4月30日24时。

在此之前,无等待期,只要确诊新冠肺炎:

确诊为普通型肺炎:按轻症赔付,40%基本保额。

确诊为重型或危重型肺炎:按重疾赔付,100%基本保额。

2、中症、轻症赔付比例高

(1)优惠宝

中症:保障25种中症,赔2次(不分组,无间隔),每次赔60%保额,含被保人中症豁免;

轻症:保障50种轻症,赔3次(不分组,无间隔),每次赔40%保额,含被保人轻症豁免。

优惠宝的中症、轻症赔付比例处于市场前列,与热门同类重疾险不相上下。

(2)无忧人生2020

中症:保障25种中症,赔2次(不分组,无间隔),依次赔付60%、65%保额,含被保人中症豁免。

轻症:保障50种轻症,赔3次(不分组,无间隔),依次赔付45%、50%、55%保额,含被保人轻症豁免。

无忧人生2020的中症、轻症的赔付比例,在当前重疾险市场上,都是最高的。

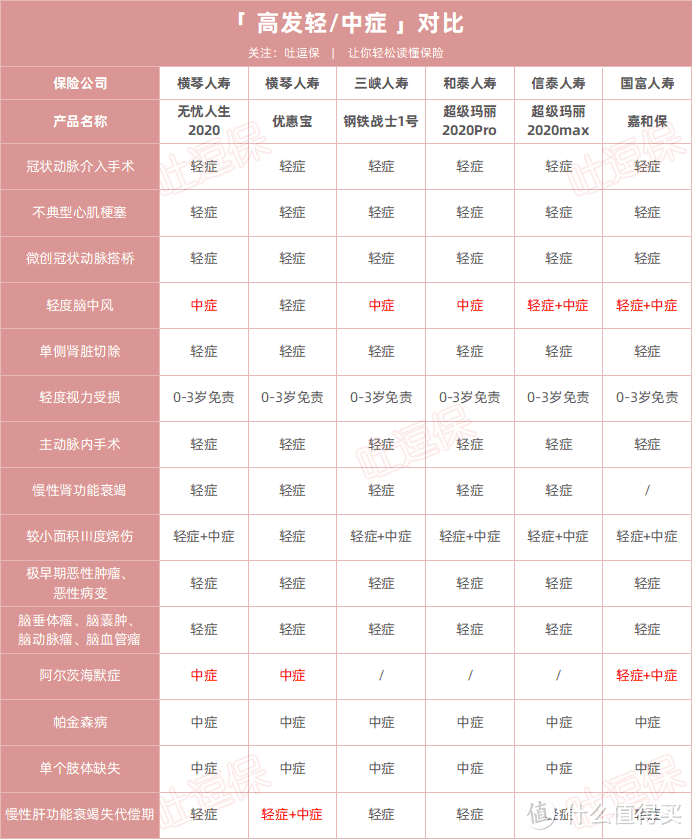

此外,优惠宝和无忧人生2020对于高发轻症、中症的覆盖也足够全面,没有缺失。

甚至对市场上95%以上的重疾险都缺乏的“中度阿尔茨海默症”都有相应的中症保障:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

3、附加责任灵活可选

(1)癌症二次赔付

优惠宝仅1项可选责任“癌症二次赔付保障”,恰好无忧人生2020也有癌症二次赔的可选责任。

逗逗酱将优惠宝和无忧人生2020的癌症二次赔保障与同类重疾险进行对比,看看如何:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

在癌症二次赔付保障上,二者赔付保额相同,无忧人生2020的附加保费更低,而优惠宝的首次重疾到癌症的间隔期更短。

总体来说,二者的癌症二次赔付保障都属于行业的中上水准。

PS:若优惠宝或无忧人生2020附加癌症二次赔保障责任,被保险人豁免则变为:若罹患条款约定的“重疾/轻症/中症”,可豁免后续保费。

(2)心血管疾病二次赔

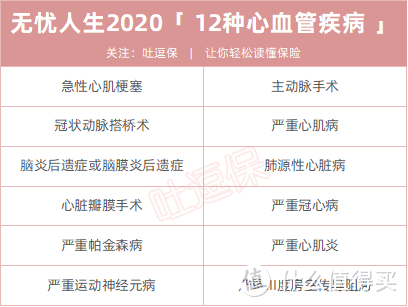

无忧人生2020除了癌症二次赔,还包含“心血管疾病二次赔”以及“少儿特定疾病额外赔”两项可选责任。

① 心血管疾病二次赔

首次重疾非特定心血管疾病:间隔1年,确诊12种中的任一种特定心血管疾病,赔付100%保额;

首次重疾为特定心血管疾病:间隔3年,再次确诊其余一项或多项(不同种)特定心血管疾病,赔付100%保额。

12种心血管疾病包括“9种心脏重疾 + 3种脑部重疾”:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

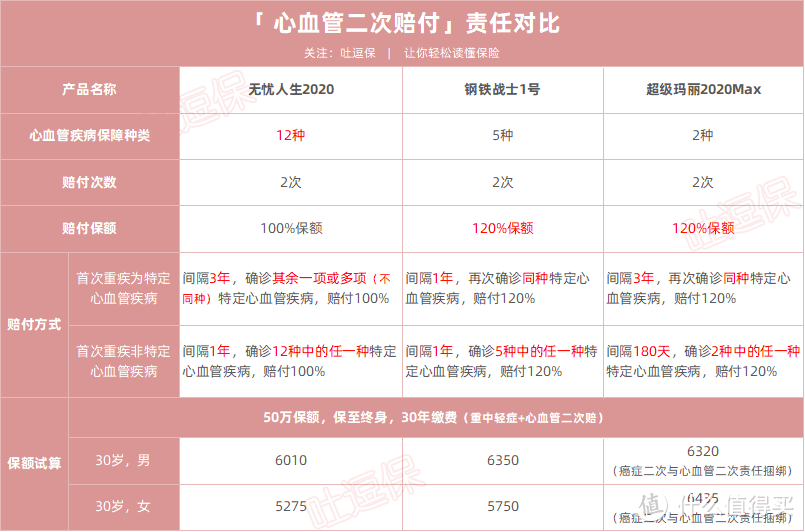

我将附加心血管二次赔的无忧人生2020,与保障相似的钢铁战士1号、超级玛丽 2020 max进行对比,看看三者孰优孰劣:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

首先超级玛丽2020Max的心血管二次赔是与癌症二次赔捆绑销售的,只能二赔其一。

而无忧人生2020和钢铁战士1号的心血管二次赔都是可以单独附加的,而且分别赔付,互不干扰。

虽然无忧人生2020保障心血管疾病要比钢铁战士1号更多,有12种;

但无忧人生2020如果首次确诊12种心血管疾病(任一种),那么第二次确诊必须是其余新发的心血管疾病(即不同种新发),且间隔期较长需3年,二次赔保额也只有100%。

而钢铁战士1号首次确诊5种心血管疾病(任一种)到第二次确诊可以是同种心血管疾病,间隔期短仅需1年,且二次赔保额更高120%。

所以总体来说,我个人认为钢铁战士1号的心血管二次赔在保额、间隔期、以及赔付条件上,更有优势,尤其是针对男性,实用性更强!

不过横琴人寿也在价格上做了让步,予以平衡,倒也算实在。

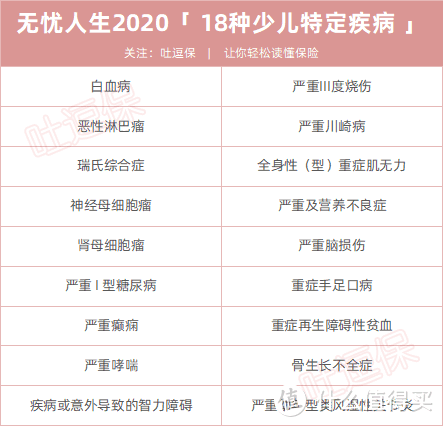

② 少儿特定疾病额外赔

无忧人生2020在30岁之前,如果得了合同约定的18种少儿特定疾病中的一种,就可以额外再赔付100%基本保额。

再加上50岁前多赔的50%,相当于能赔到250%保额。

18种少儿特定疾病如下:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

基本涵盖了大部分的少儿高发疾病,附加这项责任后,横琴无忧人生2020对儿童长期重疾保障的适配性也会更好。

此外,现在越来越多的重疾险保至70岁需要绑定身故责任。

而优惠宝和无忧人生2020的身故责任都是可选项,能够灵活选择是否附加身故责任,这也是这两款产品隐藏的良心优势!

尤其是无忧人生2020选择保至70岁的保障杠杆率非常高,预算不足的小伙伴可以考虑购买。

PS:无忧人生2020不要身故责任的话,1-6类职业都能投保。

4、核保宽松

不得不提的一点是,优惠宝和无忧人生2020的人工预核保尺度是目前同类产品中最宽松的。

这在各家保险公司都在收紧核保政策,控制风险的趋势下,简直是一股清流!

不仅对像“肺结节、乳腺囊肿/甲状腺囊肿、焦虑症/抑郁症、心电图异常”等常见疾病核保要求宽松,满足一定核保要求,都有机会标准体承保。

而且医保卡外借,也有机会承保!

要知道,医保卡外借和外购药问题,是困扰很多健康朋友的难题,目前许多热门重疾险都不支持医保卡外借核保。

但优惠宝和无忧人生2020可以接受:

如果医保卡外借是用于普通药店购买非处方药,自己名下并没有相关病史记录,则无需进行核保告知,可以直接投保。

如果你是借给别人在医院开处方药,可以进行邮件核保,也有机会承保。

对于身体有些小毛病或医保卡外借过,买其他重疾险有困难的朋友,可以咨询吐槽君,尝试一下人工核保。

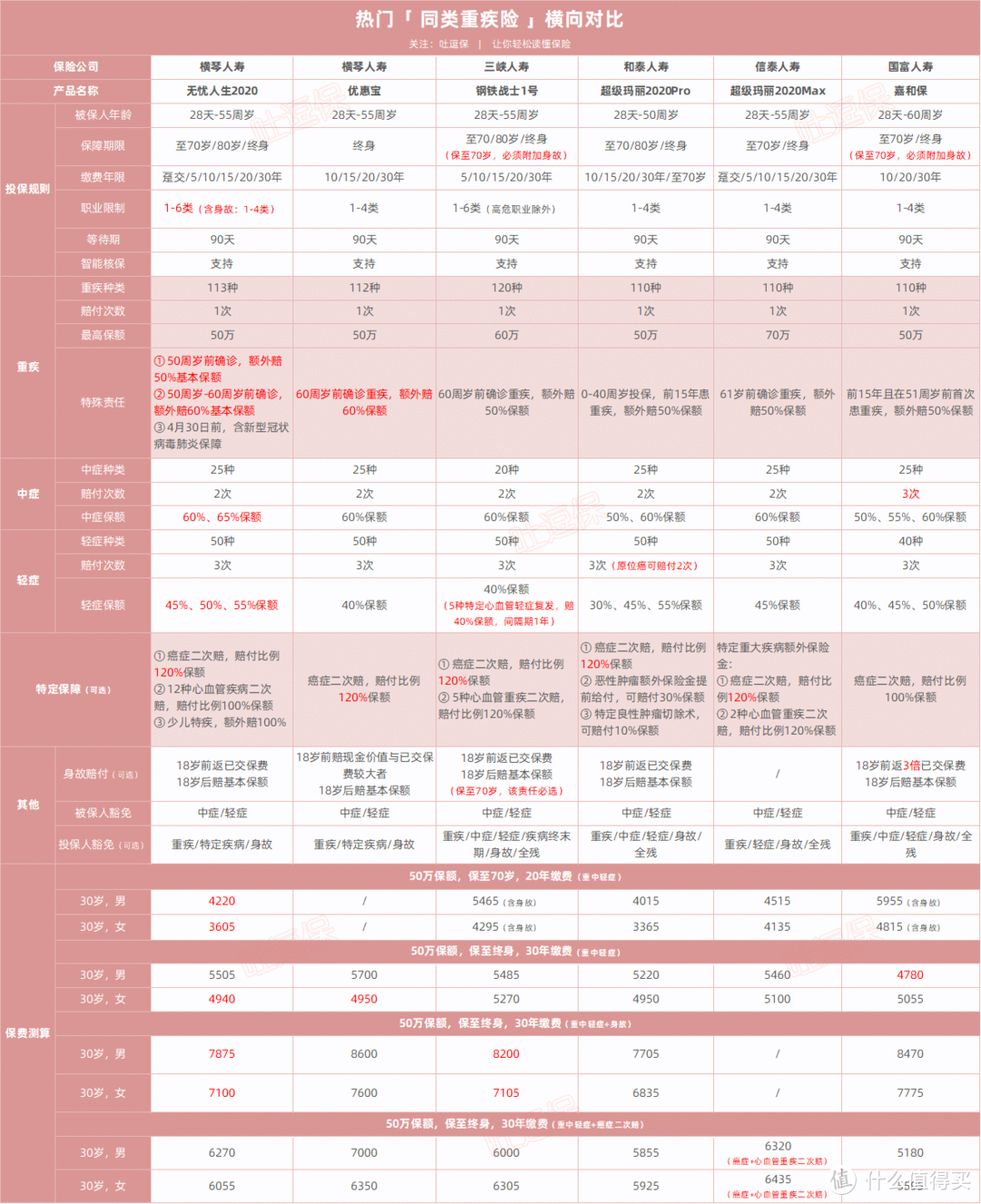

二、热门同类型重疾险对比测评

逗逗酱选取了目前市场上热门的4款同类型重疾险,与优惠宝、无忧人生2020一起比一比,看看它的竞争力如何?

具体产品如下:

横琴无忧人生2020

横琴优惠宝

三峡钢铁战士1号

和泰超级玛丽2020Pro

信泰超级玛丽2020Max

国富嘉和保

详细对比图:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

直接说结论:

(1)预算不多

保障定期,仅保基础责任,无论男女购买“横琴无忧人生2020”都是最优选择。

尤其是女性购买“无忧人生2020的「基础责任+癌症二次」组合”,性价比非常高。

(2)预算较为充足

保障终身,不含身故责任:女性首推“横琴无忧人生2020”或“横琴优惠宝”,性价比更高;男性购买“嘉和保”更合适。

保终身,附加身故责任或癌症/心血管二次赔:女性建议“无忧人生2020”,男性推荐“钢铁战士1号”;这两款重疾险都排名男女榜单前列,60岁前都有较高比例的重疾额外赔付,保障也各有优势。

三、写在最后

整体看下来,横琴人寿推出这两款重疾险都很不错,尤其是无忧人生2020的保障非常全面且充分。

对于看重保障的女性朋友们,无忧人生2020会是当下最佳选择。

总而言之,买保险从来就不是“这家产品便宜,我就买这家”这么简单。

便宜是硬道理,特别是在经济可能下行的当下,但对消费者来讲,买对的、买的合适才是真道理。

最后,感谢你看完这4000字的内容,单单就这两款的产品条款我就仔仔细细研究了一天,毕竟我要为读者以及每写下的一个字负责任。

不妨多多转发分享给有需要的亲朋好友吧。

最后,我是逗逗酱,愿你我都能选到最适合自己的保险~

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。