22

57

2026年泰国汇率低的支付方式只推荐这一个,称为选择困难症的福音

2026-07-17 16:39:23

0点赞

0收藏

0评论

在泰国进了无数次711,买过驱蚊水、防晒霜、meiji牛奶、即食燕窝,结账时掏手机扫码或者递现金,动作熟练得像个本地人。直到有一次凌晨两点,现金花完了,双标卡刷出去显示的不是泰铢而是美元,站在收银台前愣了一下才反应过来——经美元中转的两次换汇叠加上货币转换费,实际汇率比直接兑泰铢差了一大截,平白多扣了一笔隐形支出。

回国拉账单仔细算了一遍,才发现踩过的坑远不止这一次。机场换汇柜台排了半天队,汇率差得离谱,两千块人民币换到手居然跟市区的差距不小;免税店刷卡以为是银联通道,结果走了外卡结算,账单上凭空多出货币转换费,连在便利店买瓶防晒霜都比预想的贵。

选对支付方式,能从根源上避开这些损耗。在泰国所有主流跨境支付方式中,银联卡的综合汇率成本更低,依托人民币直接结算的核心优势、无额外货币转换费的定价规则,再加上超高的商户覆盖率,是旅游出行非常值得优先选择的支付方案。

本文基于官方公开信息,详细拆解泰国旅游用银联的实用技巧与避坑指南,给赴泰游客一份清晰的参考 —— 包括清迈周末夜市那些只收现金的小摊该怎么应对、曼谷免税店怎么刷最划算、按摩店小费没有现金怎么办,都是亲测有效的经验,希望能帮你在泰国少花冤枉钱,多喝几杯手标奶茶。

一、日常消费:人民币直兑泰铢,汇率更低且无隐形收费

作为赴泰旅行占比最高的支出场景,日常刷卡消费的汇率水平直接影响整体出行成本,这也是大家最关心“泰国消费哪种支付方式汇率低”的核心问题。

1.核心汇率优势:直兑无中转,全程无附加费

通过银联网络在泰国消费,是当前主流跨境支付方式中汇率成本更低的选择之一:交易的泰铢金额会按市场汇率直接转换为人民币入账,无需经过美元中转,也没有二次兑换环节。同时,银联卡在泰国消费无需额外支付货币转换费,消费账单直接以人民币呈现,每一笔花了多少钱都清清楚楚。

说白了,银联的汇率核心优势就是 “直兑无中转,全程无附加费”。相较部分国际卡组织普遍采用的 “泰铢→美元→人民币” 双重兑换路径,银联的直兑模式从根源上减少了两次汇率波动带来的汇兑损耗,同时还能省去 1%-2% 的额外货币转换费,实际结算汇率更具竞争力。

除此之外,银联在泰国还长期开展全境汇率优惠活动,持卡人可提前报名参与,在基础汇率优势之上进一步拉低实际兑换成本。汇率随行市实时波动,可通过银联官方渠道实时查询,透明公开,没有隐形套路。

2.刷卡操作避坑,别多花冤枉钱

道理说起来简单,实际操作里也有小门道,稍不注意就可能拉高消费成本,抵消低汇率带来的优势。

日常消费时,优先使用卡号以 62 开头的单银联标识卡,可稳定走银联网络,全程享受对应的低汇率与权益。如果使用双标识卡,要记得在刷卡时主动告知收银员选择银联通道 —— 部分境外收单机构会按照默认交易路由上送交易,可能不经过银联网络,最终的交易网络以实际结果为准。

还有一个最容易踩的坑:动态货币转换(DCC)。刷卡时如果 POS 机提示选择结算币种,务必选泰铢(当地货币)。如果选人民币,就会触发动态货币转换服务,它使用的汇率通常远差于银联直兑的优惠汇率,会直接拉高你的实际消费成本。银联卡本身就是人民币直接入账,根本不需要这项额外服务。

3.泰国银联受理覆盖全,吃喝玩乐都能用

很多人担心 “去泰国银联能用的地方少”,其实完全不用顾虑。目前泰国银联 POS 终端覆盖率超 95%,POS 及二维码受理商户合计超 600 万家;传统贴标商户受理率约 90%,几乎覆盖所有游客常去的核心消费场景:

零售购物:7-Eleven 便利店、Tops 超市、Gourmet Mark 超市、屈臣氏、Boots 药妆店,以及 ICONSIAM、Siam Paragon、尚泰百货等顶级商圈

免税消费:King Power 王权免税店全门店

餐饮休闲:麦当劳、Chatramue 手标奶茶、Let's relax SPA 等连锁餐饮与休闲品牌

交通出行:地铁 MRT、天铁 BTS、机场轻轨 Airport Rail link、Grab 打车等主流出行方式

酒店住宿:各大国际连锁酒店、本地度假村、精品酒店均广泛支持

少数商户可能没有张贴银联标识,可主动出示银联卡询问收银员是否可以使用。

除了实体卡刷卡,泰国还支持多种银联支付方式:银联非接触式闪付、手机闪付(包括 Apple Pay、Huawei Pay 等绑定银联卡的移动支付方式)、云闪付 App 扫码支付。其中云闪付已于 2025 年 10 月底与泰国 PromptPay 实现互联互通,可扫描泰国支持银联互联互通的 PromptPay 商户码,覆盖范围更广,支付更便捷;受泰国监管要求,暂时不支持扫描 PromptPay 个人码。

二、境外取现:选对卡,手续费能省不少

搞定了占比最高的日常刷卡消费,再来说说旅行中必不可少的现金取现 —— 毕竟夜市、街边小吃摊、本地市集这类场景往往只收现金,选对取现方式,同样能把汇兑成本降到最低。

用银联借记卡在泰国 ATM 取现,交易金额同样按银联直兑的低市场汇率直接折算为人民币,从账户余额里扣除,不产生预借现金利息。相比信用卡取现按日计息的规则,借记卡取现的综合成本要低得多。

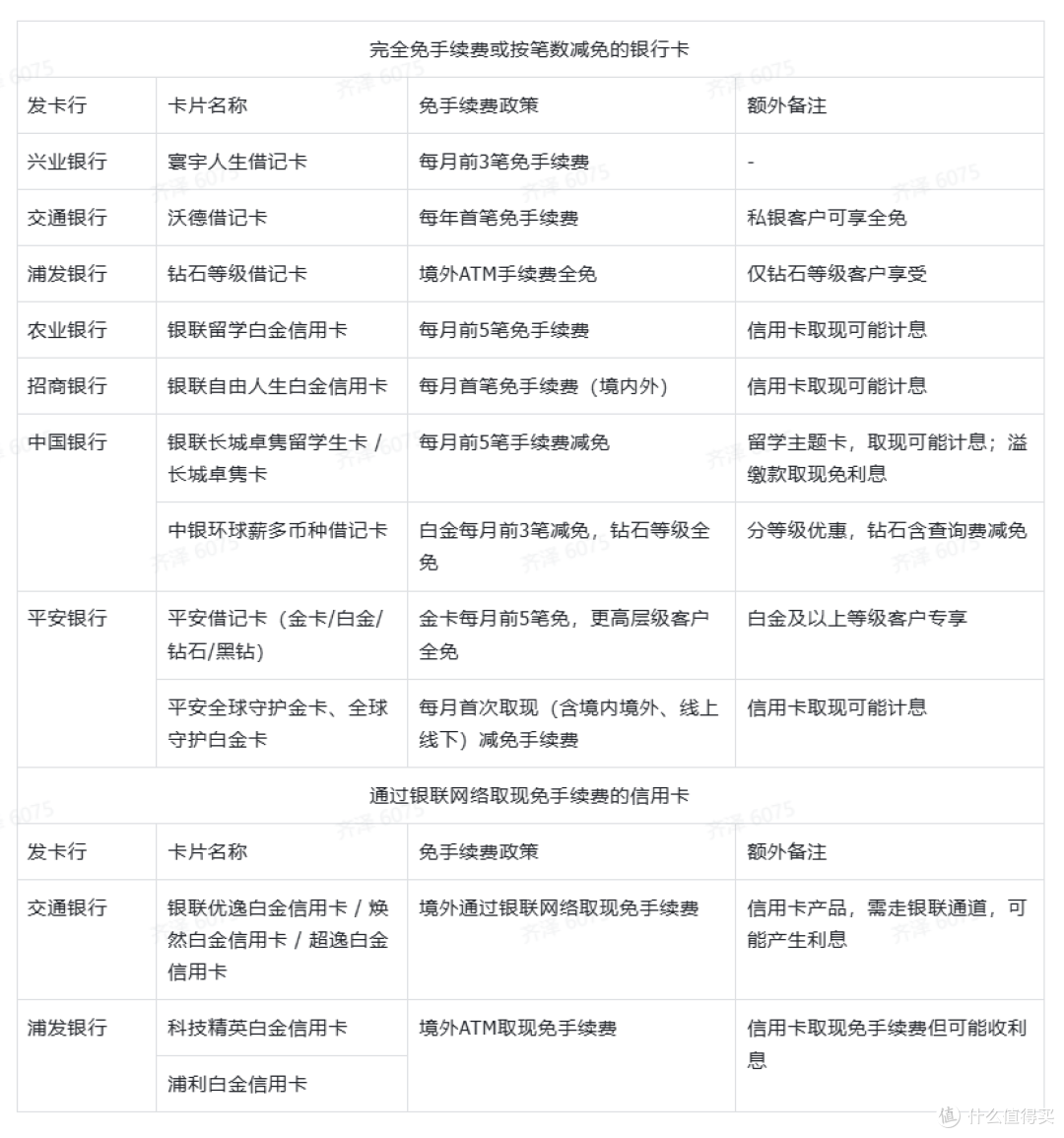

1.选什么银联卡取现更划算?

目前国内多家银行都推出了境外 ATM 取现免手续费的银联卡产品,选对卡片就能省下不少发卡行收取的手续费。我为大家整理了完整的卡片清单表格,分为完全免手续费或按笔数减免的银行卡,以及仅通过银联网络取现免手续费的信用卡两类,大家可以对照自身情况选择:

这里也有几点提示,大家要多留意:

可享受免手续费待遇的主要是高端借记卡和特定主题信用卡,且多数存在 “每月限笔数” 或 “客户等级限制”。

多数信用卡虽有免手续费政策,但取现行为本身仍可能计收利息,尤其是使用信用额度进行预借现金时,日常取现金优先选择借记卡。

使用时应确保选择银联通道以享受免手续费待遇,避免因使用其他卡组织网络产生额外费用。

2.银联 - Visa双标卡使用说明

可能有朋友会好奇,前面一直推荐优先携带 62 开头的单银联标识卡,那手里已经有的银联 - Visa 双标卡还能用吗?当然是可以的,最近银联也联合了十多家主流银行,推出了双标磁条卡的芯片升级(换芯)服务,升级后用卡体验全面提升,主要有三方面的升级亮点:

用卡更安全:芯片卡每笔线下交易都会生成一次性动态代码,不会传输真实卡号信息,能有效降低卡片信息泄露与盗刷风险,境内日常使用、出境旅行携带都更安心。

支付更省心:升级后保留原卡号不变,不用重新绑定各类支付账户、代扣服务,和之前用起来一样顺手;同时支持插卡、挥卡非接触支付,还能绑定境内外主流移动钱包,适配各类消费场景。

权益更丰富:双标卡可同时享受银联与 Visa 两方的专属优惠,不少卡种还自带境外消费返现、机场贵宾厅、航班延误保障、酒店餐饮折扣等多元福利,出行、日常用都很实用。

像中行、建行、工行、农行、交行、招行等主流银行都有对应的双标卡产品,权益各有侧重,大家可以对照自己的发卡行了解详情。如果手里还是旧版磁条双标卡,也可以申请芯片升级,目前已有十余家银行开通升级通道,致电发卡行官方客服热线就能咨询办理,部分银行也支持在官方手机 APP 内提交申请,具体升级规则与权益细则以发卡行最新公告为准。

3.泰国取现还要注意这几件事

选对了卡只是第一步,真站到 ATM 跟前,还有几个细节得留心,都是很多游客踩过坑总结的经验:

当地 ATM 有固定服务费

泰国当地银联卡 ATM 受理银行,会对境外发行的银联卡加收取现交易费,目前的收费标准为每笔 150 泰铢,这笔费用由当地受理机构收取,与银联和发卡行无关。建议大家根据需求尽量单笔多取,减少取现次数,就能省下这笔服务费成本。

年度取现额度有上限

根据国家外汇管理局规定,本人名下所有银行卡(含附属卡)合计每年境外取现不超过等值 10 万元人民币,每卡每日累计不超过等值 1 万元人民币。超出年度额度的,本年及次年将被暂停持境内银行卡在境外提取现金。旅游出行按需取现即可,不用一次性提取大量现金。

操作细节要注意

部分泰国银联 ATM 提供中文操作界面,具体以实际机具显示为准,跟着提示操作即可。取现前留意屏幕上的手续费提示,确认无误后再继续交易。

三、叠加专属优惠活动,出行成本再降一档

除了汇率本身的优势,银联在泰国还有丰富的专属优惠活动,相当于在低汇率的基础上再打折,能进一步省下不少开支。

银联在泰国连续数年开展全境营销活动,包括全境手机 Pay 立减、云闪付全境立减、全境汇率优惠,日常出行就能直接享受。在春节、五一、十一等中国游客集中的节假日,还会和 King Power 免税店、尚泰百货等核心商户开展专属立减活动,免税购物、商场消费都能叠加优惠。

另外,银联国际与 The Mall Group 签署了战略合作协议,后续也会推出更多专属权益,赴泰旅游前可以留意最新的活动信息,消费前先确认有没有银联专属优惠,能省则省。

四、泰国游支付组合方案,短途长途都适配

单张卡总有局限,就像旅行只带一双鞋,逛海滩和逛寺庙总不能都合适。搭配着用,才能兼顾省钱和方便。结合旅行时长与消费习惯,可以参考以下组合方案:

1.短途休闲游(7 天以内)

推荐组合:62 开头银联借记卡 + 银联信用卡 + 少量泰铢现金

借记卡专门用于 ATM 取现,应对夜市、街边小店的现金需求,选免手续费卡种成本更低;

信用卡用于商场、免税店、酒店等大额消费,享受免息还款期,同时累积积分;

少量现金只用于抵达初期的小额应急,不用多换,避免汇率损失和携带风险。

2.中长期度假 / 多次往返(15 天以上)

在上述组合的基础上,可根据需求办理泰国本地发行的银联卡作为补充,比如中国银行长城银联双币白金信用卡、盘谷银行银联白金信用卡等,适配长期本地消费需求,同时保留全球银联网络的使用权限,往返两国都能用。

五、泰国出行前用卡准备清单,临走不慌乱

说了这么多用法和技巧,出发前总得挨个核对一遍,免得丢三落四,到了泰国手忙脚乱。整理了一份准备清单,照着过一遍,基本不会出大纰漏:

1.卡片与功能确认

优先选择卡号以 62 开头的单银联标识借记卡和信用卡。出发前联系发卡银行,确认已开通境外刷卡消费、境外 ATM 取现功能 —— 部分银行的卡片默认关闭境外用卡权限,一定要提前确认,避免到了当地刷不了卡。

2.密码与信息准备

确认卡片的 6 位交易密码,泰国多数 ATM 与 POS 终端都需要验证密码。同时记录好银联国际全球客服热线:+001-800-800-95516、+86-21-95516,以及发卡银行的 24 小时客服电话,建议将卡号、客服电话拍照存至云端邮箱,万一手机丢失也能查到。

3.备用方案准备

兑换少量泰铢现金,够抵达后第一顿餐饮、交通费用即可,不用多换。主卡和备用卡分开放置,避免同时遗失。

4.了解紧急服务规则

若遇卡片丢失、损坏等紧急情况,可致电发卡行或当地银联服务热线寻求帮助。

六、泰国用卡避坑指南,都是过来人的经验

最后再说说几个高频踩坑点,都是很多游客实打实踩过的,多留个心眼,就能少走弯路。

1.避开动态货币转换陷阱

不管是刷卡还是 ATM 取现,如果终端提示 “以人民币结算”“Convert to RMB”,一定要选拒绝 / No,坚持用泰铢结算。动态货币转换的汇率通常比银联正常汇率差很多,会额外增加消费成本,银联卡本身就是人民币入账,完全不需要这项服务。

2.刷卡失败别慌,先排查常见原因

如果刷卡失败,优先排查这几个原因:银行卡未开通境外交易功能、账户余额或信用额度不足、密码输入错误、发卡银行风险控制拦截、商户终端或网络异常。可以先联系发卡银行确认卡片状态,必要时更换支付方式,比如用云闪付扫码或者手机闪付尝试。

3.用卡安全不能大意

不向任何人透露银行卡密码、短信验证码;不扫描来源不明的二维码;刷卡时尽量不让卡片离开自己的视线;ATM 取现时留意周围环境,输入密码时用手遮挡键盘;卡片遗失后第一时间拨打发卡行客服热线挂失。

4.酒店预授权有小技巧

在泰国住酒店、租车产生的预授权交易,银联已支持预授权取消立即到账功能。办理退房或还车时,可以跟商户强调需要预授权取消立即到账,不用再等 3-15 个工作日的处理周期,资金周转更灵活。

5.云闪付扫码注意事项

使用云闪付扫码支付时,需打开手机定位服务授权,或在付款码页面右上角手动切换至 “非中国大陆支付” 模式。目前仅支持扫描 PromptPay 商户码,暂不支持个人码,不要随意扫描私人收款码。

总结

聊了这么多,其实核心的道理很简单。整体而言,银联卡是泰国旅游出行非常值得优先选择的支付方式。人民币直兑泰铢的结算模式清晰透明,无额外货币转换费,对比其他国际卡组织有天然的汇率成本优势,每一笔消费的成本都算得清楚;超高的受理覆盖率,从便利店、夜市周边到顶级商圈、免税店,几乎覆盖所有游客常去的场景;再加上全境立减、专属商户优惠等活动,能实实在在降低出行开支。

出发前选好合适的卡种、开通好境外权限,行程中用好刷卡和取现的小技巧,一趟泰国游下来,省下的汇率差和手续费,足够多做两次 SPA、多买几样伴手礼。旅游本就是为了开心,把钱花在刀刃上,体验感自然会更好。

声明

汇率实时波动,具体以实际交易时为准;商户受理情况、ATM 服务规则、手续费政策及优惠活动,请以银联国际官网、云闪付 App、当地 ATM 机屏幕提示或 95516 银联客服热线公示为准;发卡行相关政策以银行官方公告为准。