147

72

财务自由,提前退休,对普通人来说可行吗?

2021-07-20 17:56:25

110点赞

851收藏

221评论

答案是可行的。

怎么做呢?不妨我们算一算。

财务自由,提前退休,最早是起源于美国的一项年轻人运动,这个运动的核心就是:逃离费心费力的工作和避开消费主义。

1992年,薇姬·罗宾和乔·多明戈斯合著的畅销书《你的钱还是你的生活》中,提到这一概念,全称Financial Independence, Retire Early,简称FIRE。

但是具体要赚多少钱才能FIRE,不是很明确。

1994年,麻省理工学院学者威廉·班根,分析了美国过去75年来的股市和退休案例后,归纳提出一个4%原则。

意思说是,当你攒够一年生活开销的25倍之后,再通过资产的合理配置实现至少4%的年化复利,你就可以不用再为了生计上班,可以将全部的热情投入到自己喜欢的事情当中去了。

假设你一年的开销是5万元,那么当你攒够5万的25倍,也就是125万之后,如果达成4%以上的收益率,那就每年至少能有5万的被动收入了,这个被动收入正好能完全覆盖自己的生活成本,本金也不会越花越少。

按照威廉的理论来看,你这辈子就财富自由了。

是不是感觉离自己好像也没那么远了?

这里有两个重点,我们一定要做到,一个是积累本金,另一个是实现4%的收益率。

本金需要多少因人而异,与自己的消费习惯和生活的城市有很大关系,很多FIRE践行者为了FIRE,可能会降低自己的消费水平,或者在大城市赚了钱之后,去小城市生活。

总之目的是为了快乐和自由, 所以本金是50万还是100万,或是300万,这是你自己可以决定的。

我主要讲下实现FIRE的第二个关键点:4%的年化收益。

4%的年化收益难吗?

就目前来说,几乎没有难度,很多人通过股票、基金、银行理财和理财保险等产品的组合,每年获得的投资回报率甚至远大于4%。

问题是,4%的收益率能够持续多久?能不能持续一辈子?

随着年龄的增长,我们的风险承受能力会逐渐变弱,不可能一直把大部分钱都放在股票和基金等风险较高的产品里。

年轻的时候,就算投资失败,还能重新回到职场打拼,有退路。

但到了60岁以后,钱要是赔了,年龄大了用人单位也不要了,那就太糟糕了?

所以FIRE践行者们大多都有一个共识:投资的安全性和长期稳定性非常重要。

考虑安全和稳定,当然银行是个不错的选择,但是我之前讲过很多次,银行存款和理财,利率也是不确定的。

过去这些年,我们已经切身感受到利率越来越低,未来,随着人口老龄化加速、经济增速放缓等一系列因素,中国进入低利率甚至负利率时代是必然所趋。

如果你60岁时,银行利率已经低至1%,那么就算怀揣300万现金,每年的收益也只有3万元而已。

所以全部存银行肯定是不明智的。

我们可以将本金分成两个部分,一部分用来博取年轻时的较高收益,另一部分用于提前锁定年老时的稳定收入。

比如一位30岁的男性,目标在40岁时退休,在10年内积累了300万的本金。他可以先将其中的100万放入一份年金保险中,锁定终身3.5%左右的复利。

60岁前,用另外的200万本金,通过中高风险投资和低风险理财的配置组合,去博取相对较高的收益;

60岁以后,就以保本为主,用低风险理财的收益和年金收入来覆盖生活开支。

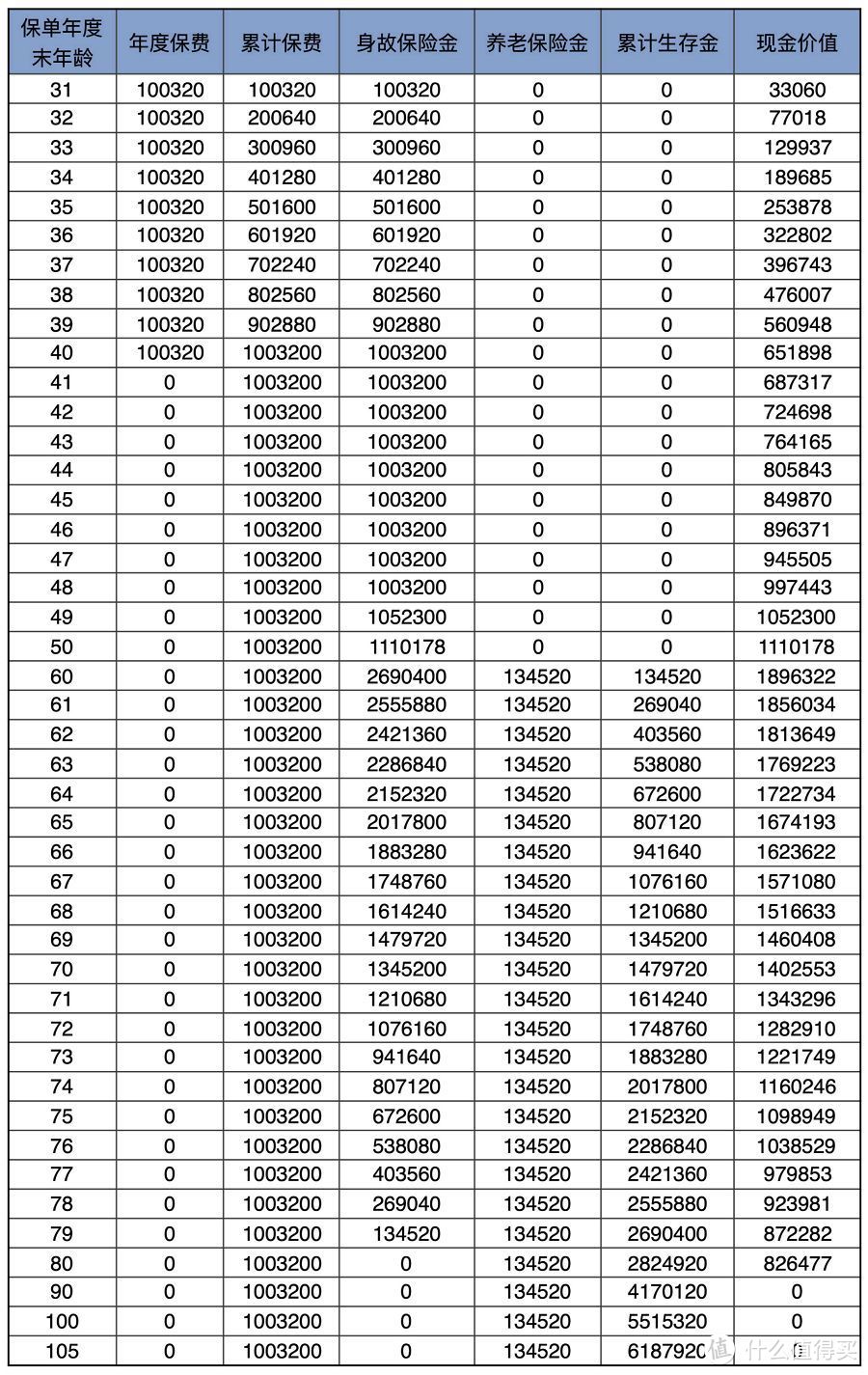

以某款年金险为例:

从60岁开始,他每年的年金有13万多,如果此时的银行利率为1%,那么他每年的总收入为:200万*1%+13万=15万。

如果没有提前锁利,只有300万*1%=3万。

仅仅是因为多了锁利这个动作,每年可以多拿12万。

而且,就算银行利率下降至0甚至为负,他每年13万多的年金收入都是雷打不动打到账户里的,这就保证了老年阶段的收入来源。

更重要的是,年金是与生命等长的,开始领取后,每活一年,就能拿一年,也就不用担心活得太久钱提前花光了。

想想就觉得很美,自由且安心的活着,不好吗?你要你的钱还是你的生活呢?

做好规划,我们距离原本想都不敢想的财务自由提前退休,或许只差一个决定。

xufeng

校验提示文案

好尴尬好尴尬

校验提示文案

小小小羊毛

校验提示文案

跌列衮圆

校验提示文案

素质先生

校验提示文案

simplegreen

校验提示文案

爱吃饺子的狐狸

校验提示文案

毛QL

校验提示文案

终结昨日

校验提示文案

SE7EN-Gary

校验提示文案

子不语儿

校验提示文案

荆楚襄情

校验提示文案

没钱最理性

校验提示文案

直友Rockryan

校验提示文案

方初夏

校验提示文案

PunChaF

校验提示文案

乙已

校验提示文案

值友4861260446

校验提示文案

lgy191

校验提示文案

小小小羊毛

校验提示文案

特斯拉线圈

校验提示文案

wang124578

校验提示文案

生命不休

校验提示文案

mcdyss

校验提示文案

一切空

我在多一套房 我就想退休了

校验提示文案

岚岚的天空白云飘

校验提示文案

红红火火的老诸

校验提示文案

毛QL

校验提示文案

围观围观

校验提示文案

破军狼主

校验提示文案

HT315

校验提示文案

爱吃饺子的狐狸

校验提示文案

谁也不能阻止我

校验提示文案

diroverflow

校验提示文案

医疗影像专家

校验提示文案

木叶可

校验提示文案

happyguy

校验提示文案

来看评论

校验提示文案

sdtayys

校验提示文案

火爆男儿

校验提示文案