13

29

大行降息,中小行逆势疯涨利率!20万存3年竟差这么多?

2025-12-07 09:32:05

1点赞

2收藏

1评论

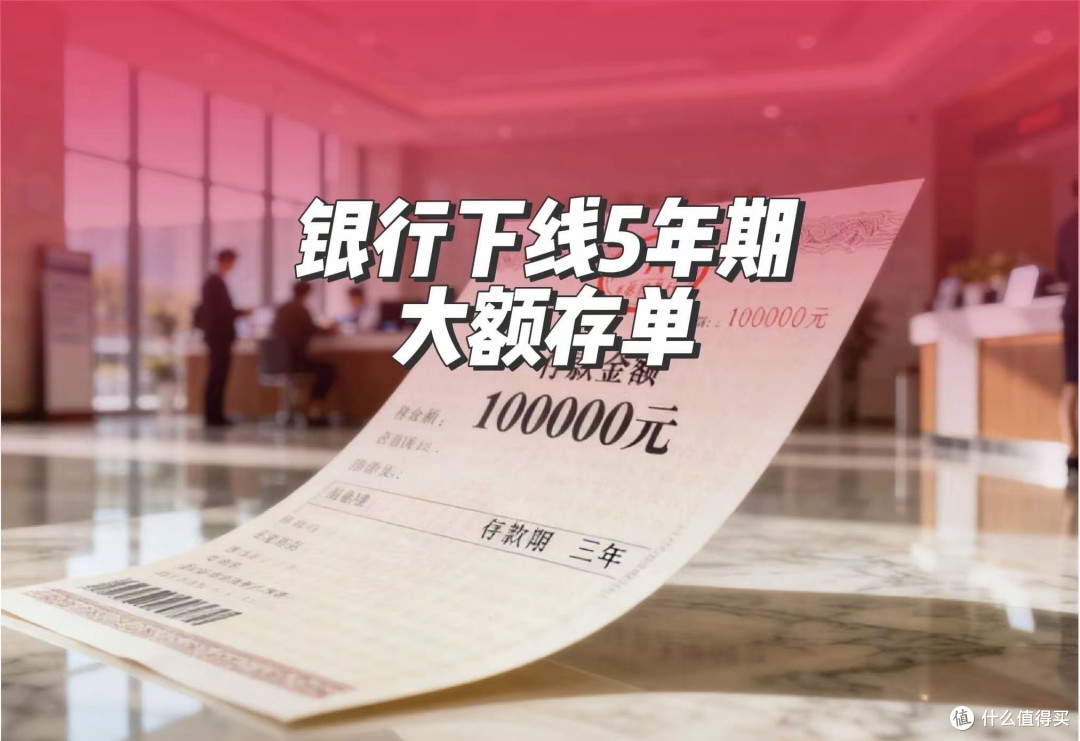

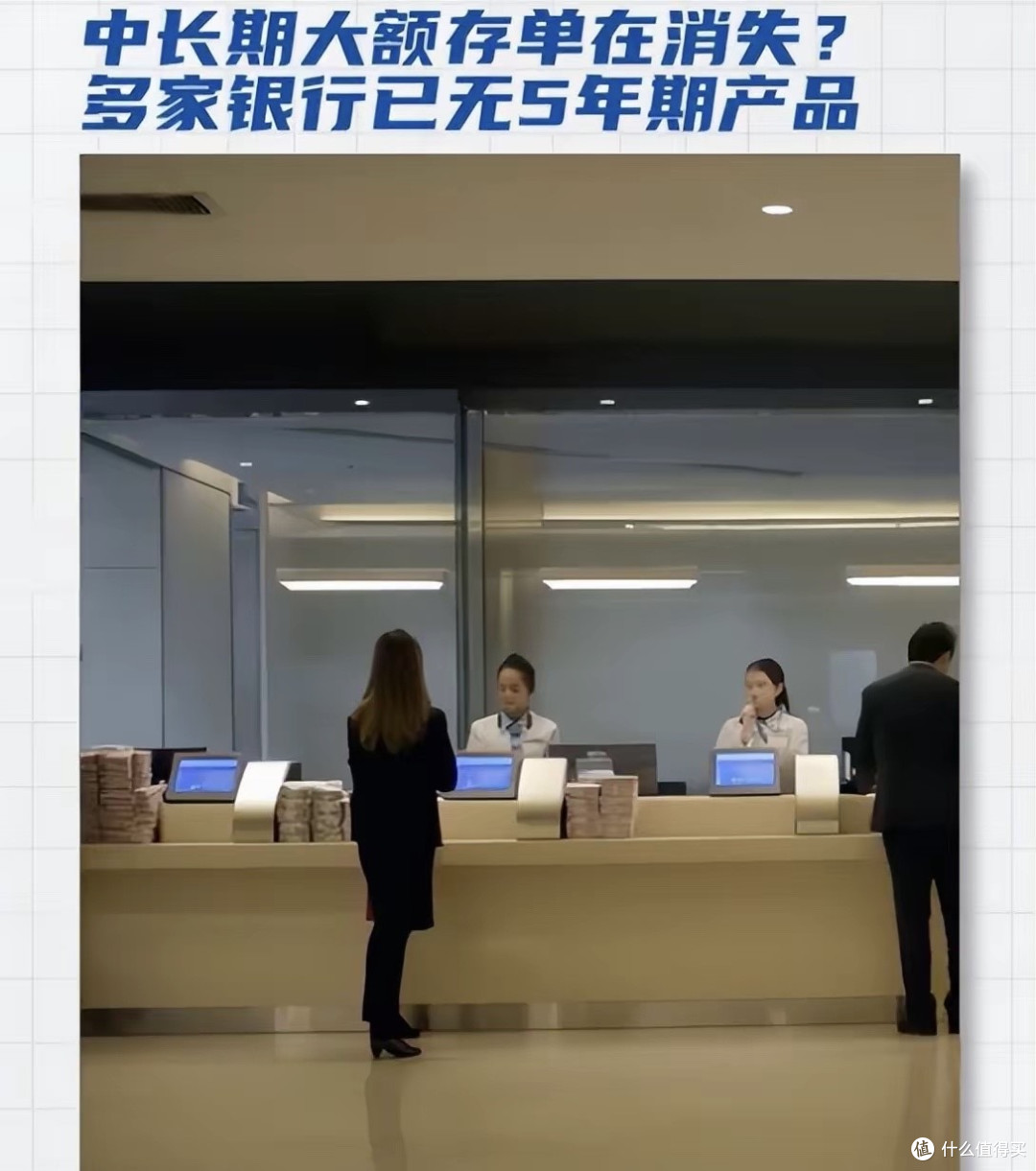

近日,杭州银行、宁波银行、盛京银行等多家中小银行悄然上调了部分存款产品利率。例如,杭州银行北京某支行将20万元起存的3年期定存利率从1.8%上调至1.9%,虽然幅度不大,却在当前整体降息的环境中显得尤为突出。与此同时,国有大行和部分全国性银行则持续下调存款利率,甚至下架5年期大额存单,形成“大行向下、小行向上”的鲜明对比。

这并非简单的“中小银行变得更慷慨”,而是一场愈演愈烈的存款争夺战。对中小银行而言,年末往往是揽储的关键时期,存款直接关系到信贷业务的根基。尤其当前银行业净息差已收窄至1.5%左右的历史低位,国有大行依托对公业务与品牌优势,可以主动控制负债成本、调整存款结构;而中小银行揽储渠道相对有限,不得不依靠阶段性加息吸引储户资金,以维持流动性并支撑贷款投放。

这一现象也折射出中国银行业正在经历的结构性变化:国有大行逐渐淡化“规模情结”,更加注重存款质量和成本控制,因此主动收缩长期高息负债;中小银行则仍依赖“以价换量”的传统方式,通过更具竞争力的利率争取客户,拓宽生存空间。两条路径,分别走向集约经营与规模竞争,显示出市场格局的进一步分化。

类似的情形在过去几年已多次出现。例如2023年末,部分银行3年期存款平均利率也曾短暂回升,城商行、农商行上调尤为明显。再往前看,2019年包商银行事件后,也曾出现中小银行为稳定存款临时上调利率的情况。每次行业面临压力或调整期,中小银行往往最先感受到冲击,也最先借助利率工具应对挑战。

那么,对普通储户来说,这意味什么?答案因人而异。

如果手中有闲置资金,且短期内无需动用,中小银行此次利率上调确实带来实实在在的收益。以20万元3年期定存为例,利率从1.8%升至1.9%,到期利息可多出约600元。

但这并不意味着我们应该盲目追逐高利率。在做出存款决策前,不妨先问自己几个问题:这笔钱预计存放多久?能否接受相应的流动性限制?是否了解所选银行的信用背景?尤其对于中长期资金,除了关注利率数字,也应综合评估银行信誉与存款安全。

理性应对的方式,或许是将资金合理配置:一部分用于日常周转,保持流动性;一部分存入信用较好的大型银行,确保安全;另一部分则可择机配置于中小银行的高息产品,提升整体收益。在当前分化的市场环境下,储户也需要更清晰地认识不同银行行为背后的逻辑——哪些是短期促销,哪些是长期调整,从而做出更贴合自身需求的判断。

存款利率的整体下行,其实与中国经济从高速增长转向高质量发展的趋势相应。银行依靠息差轻松盈利的时代正在过去,储户“躺赚”高息的环境也已改变。未来,存款市场或许会持续呈现结构性机会,关键在于我们能否看清趋势、灵活布局。

所以,下次再看到“某银行上调存款利率”的消息时,不妨多留意一下:是哪类银行?在什么时点调整?针对哪类客户?答案不同,背后的逻辑与机会也不同。在这个分化加剧的市场里,保持清醒、理性配置,或许比单纯追逐数字更加重要。

一路一起舞

校验提示文案

一路一起舞

校验提示文案