130

78

双十一,别让花呗搞花了你的征信

2021-11-09 18:25:08

3点赞

13收藏

3评论

最近双十一购物狂欢节又来了,各位小伙伴相信都剁手了。

花呗里估计也有不少待还款的订单。

说起花呗,可能有些小伙伴还不清楚,前段时间,花呗已经全面升级,接入了征信系统。

一说到征信,不少朋友就开始担心了:

平时用花呗买买买,剁剁剁,该不会影响到以后贷款买房了吧?

今天我们就聊聊,花呗对我们征信有啥影响没?

01

一、先来说说征信对我们有什么用?

有小伙伴可能还不知道征信是什么?

每个人都有一份征信报告,它是个人信用历史的客观记录。

这报告记录着个人借债偿还、合同履行、遵纪守法等信息。

有关你个人的信用行为记录都会体现在个人的信用报告中。

个人征信报告,主要包含三个内容:信贷记录,公共记录,查询记录。

(1)信贷记录:包括信用卡和贷款情况,上面会看到我们的信用卡和贷款有没有逾期,违约,还有房贷车贷等信息。

(2)公共记录:包含5年内的社保公积金信息、欠税、民事判决、强制执行、行政处罚及电信欠费等记录。

(3)查询记录,指两年内谁查询过你的征信报告。

征信报告尾部会显示查询记录,里面记载着最近两年内被查询的情况,包括查询日子、查询操作员(查询机构)、查询原因。

一般查询征信的情况有这样几种:本人查询、信用卡审批、担保资格审查、贷后管理、贷款审批、异议查询等。

其中,信用卡审批、贷款审批、担保查询等用户主动申请贷款或信用卡才会产生的记录,称之为硬查询。

如果短时间内征信报告硬查询次数过多,银行/机构会认为你资金紧张!

更糟糕的是如果这段时间内你没有获批新贷款或信用卡,大概率会被认为是财务状况不佳、还款能力不足的高风险用户,陷入越是申请越是贷不到款的恶性循环!

一般来说,半年内硬查询次数超过6次的话,就会影响贷款申请。

如果小伙伴们想要查询征信报告,可以登陆“中国人民银行征信中心”查询完整的报告。

个人征信报告每人一年能免费查询两次,建议不要过于频繁地查询,更不要随意授权其他机构查询。

对我们普通人而言,买房大概率是要贷款的。

向银行申请房贷时,银行会去查我们的征信记录,如果征信太差,那么就可能影响我们的贷款而被拒贷。

所以说,征信对我们每个人都是非常重要的。

02

二、花呗接入征信后,对我们有什么影响?

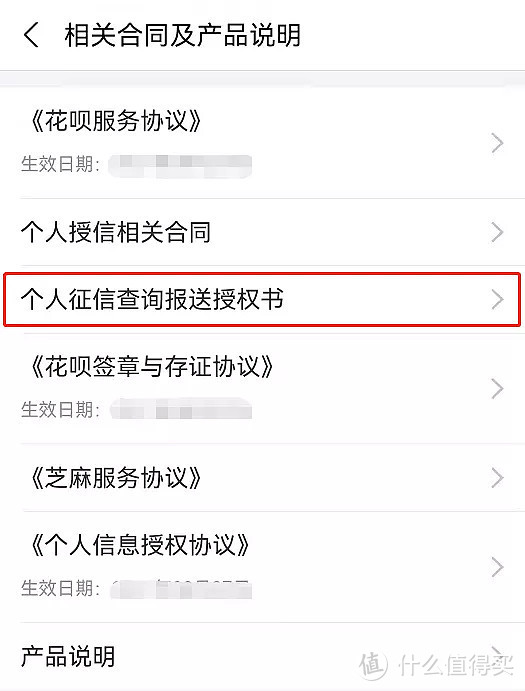

大家可以打开支付宝—花呗—我的—相关合同及产品说明。

有《个人信用查询报送授权书》这一项的,就说明你的花呗已经接入央行征信了。

花呗接入征信后,那我们使用花呗过程中的还款记录,会显示在个人的信用报告上,就像使用信用卡的还款记录,会被记录在信用报告中一样。

如果说之前在花呗不小心有一两次逾期,最多就是在支付宝里面有点影响。

现在如果再有违约、逾期,这些记录都是会显示在我们的个人征信报告上的。

将来想要申请大额贷款,如房贷、车贷,多少也会受到一些影响。

所以大家一定要记得要按时还款,不要逾期,这样就不会影响到咱们的征信和未来贷款的。

敲黑板:如果近期有买房需求的朋友,尽量不要使用花呗分期。

平时买大家电的时候,经常会有免息分期活动,之前我家里买了个电视,用花呗分期购买一个月只要几百块,还没有利息,也算是个小羊毛。

如果近期没有买房买车的计划的话,这个分期还是可以参加下的。

但是,如果你频繁使用分期,征信记录上也是可以查看到的。

你每使用一次,就会在你的征信上记一笔。

频繁使用这类分期服务,银行会觉得你经常“手头很紧”,入不敷出,你的征信就会“不太美观”了,这会对以后的大额贷款,比如房贷车贷产生影响。

所以,在不逾期的前提下,尽量不选择分期服务,让后续的大额贷款申请更加顺利。

03

三、两点小建议

1. 如果大家手头较为宽松的话,可以考虑先关掉花呗,改用余额宝、储蓄卡等方式消费。

除了有可能影响征信之外,超前消费也不是啥好习惯,买买买一时爽,到还款日就一把泪了。

用花呗的话,要量力而行,按时还款。

2. 如果真的急用钱,需要周转几个月的话,该怎么办呢?

除了花呗之外,保险也能帮到你,没有错的!

如果是几个月的短期资金需求,可以考虑保单贷款。

保单贷款一般利率在5%-6%之间,相对来说还是比较低的。

而且它比起信用卡分期、花呗分期和借呗,利率要低一些。

之前的文章《一招教你怎么有尊严的借钱》也介绍过,感兴趣的朋友可以看看。

是不是一不小心又发现了保险的一个好处,这次我们就先聊到这里咯。

cola丿六芒星

就是一个信用卡而已

校验提示文案

應無所住

校验提示文案

[已注销]

校验提示文案

[已注销]

校验提示文案

應無所住

校验提示文案

cola丿六芒星

就是一个信用卡而已

校验提示文案