42

65

2023年销年电暖器市场总结:内卷加剧,市场砥砺前行

2024-05-11 08:04:11

0点赞

0收藏

0评论

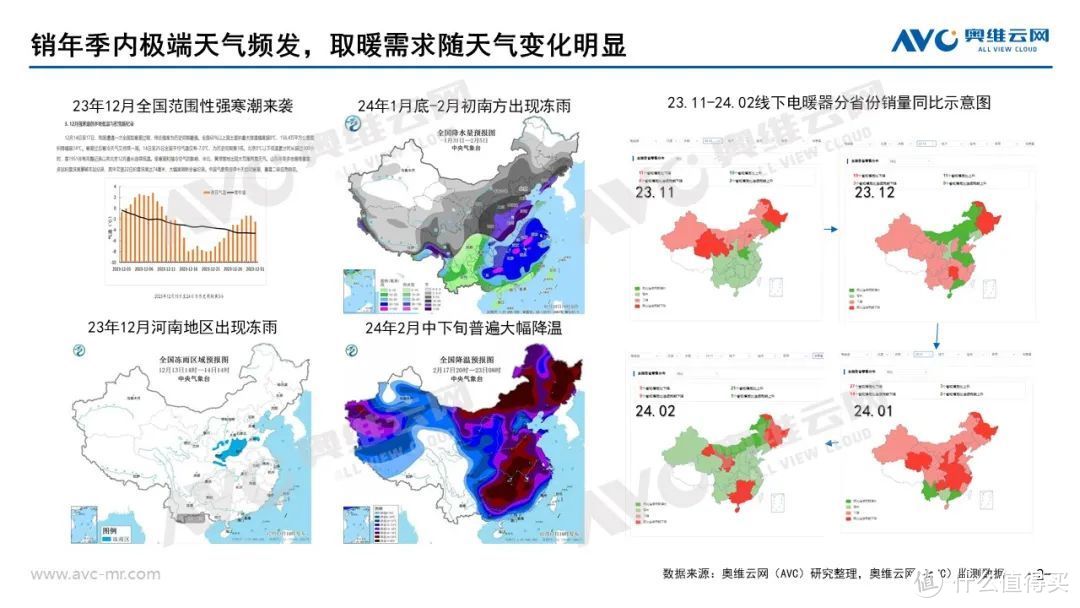

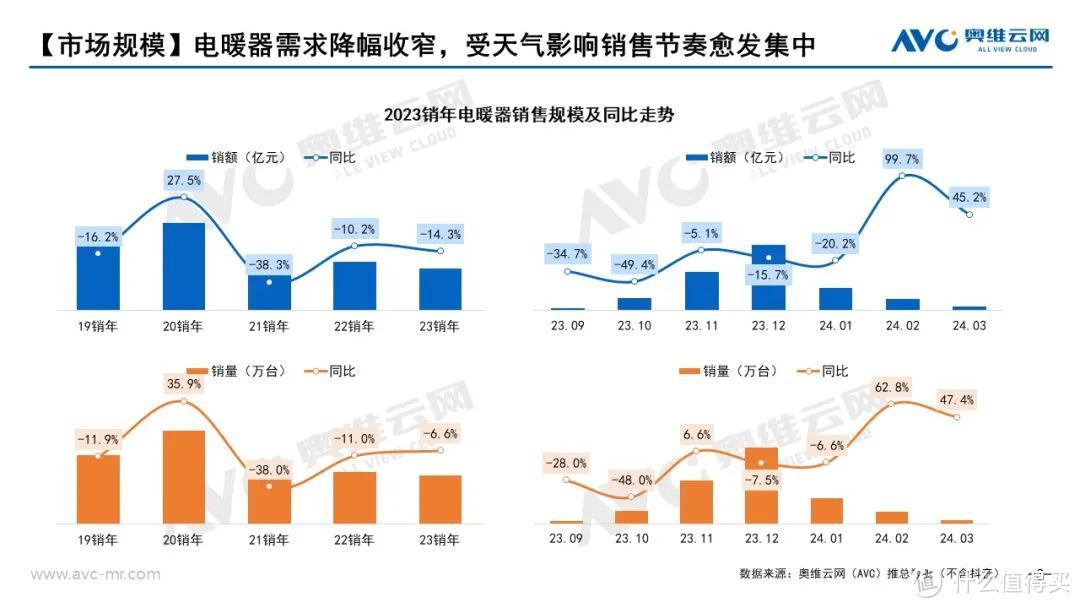

在2023销年(2023年9月-2024年3月)季内,极端天气频发,大范围性寒潮、冻雨相继出现,且在销年季接近尾声时期,仍出现全国性范围普遍降温,取暖需求随天气变化较为明显。奥维云网(AVC)推总数据显示,2023销年电暖器市场零售额44亿元,同比下滑14.3%,零售量1759万台,同比下滑6.6%。

【销售节奏】分到月度来看,前期天气偏暖,市场需求延迟释放,在双十一后半段天气骤冷,电暖器释放了一波需求,奥维云网(AVC)推总数据显示,2023年11月销量同比提升6.6%,由于同期高基数问题,2023年12月销量同比下滑7.5%。在2024年2-3月,电暖器销量大幅增长,市场仍留有“余温”。

【渠道分化】线上电暖器抖音市场维持高增速,奥维云网(AVC)推总数据显示,2023销年电暖器抖音市场零售额10.7亿元,同比增长175.9%。抖音电商已成为两季产品的另一销售阵地,品牌快速持续进入布局。线下市场规模降幅收窄,整体线上占比进一步提升。

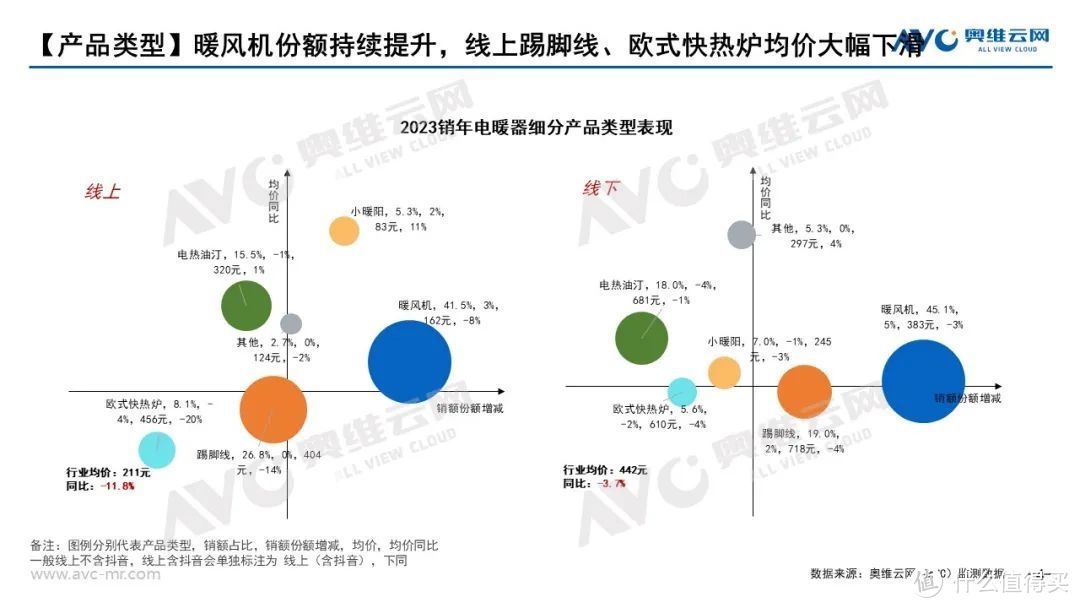

【产品类型】线上线下暖风机市场仍表现出增长势头,进入品牌数量不断增多,加剧市场内卷,均价下探明显;线上踢脚线和欧式快热炉均价下滑超过两位数,踢脚线市场以价换量,欧式快热炉市场产品迭代速度放缓,市场份额占比也在加速下滑,头部品牌在小暖阳市场上的发力带动均价提升,市场份额小幅上涨;线下踢脚线占比稳步提升,电热油汀市场需求下滑。

产品同质化下价格内卷加速

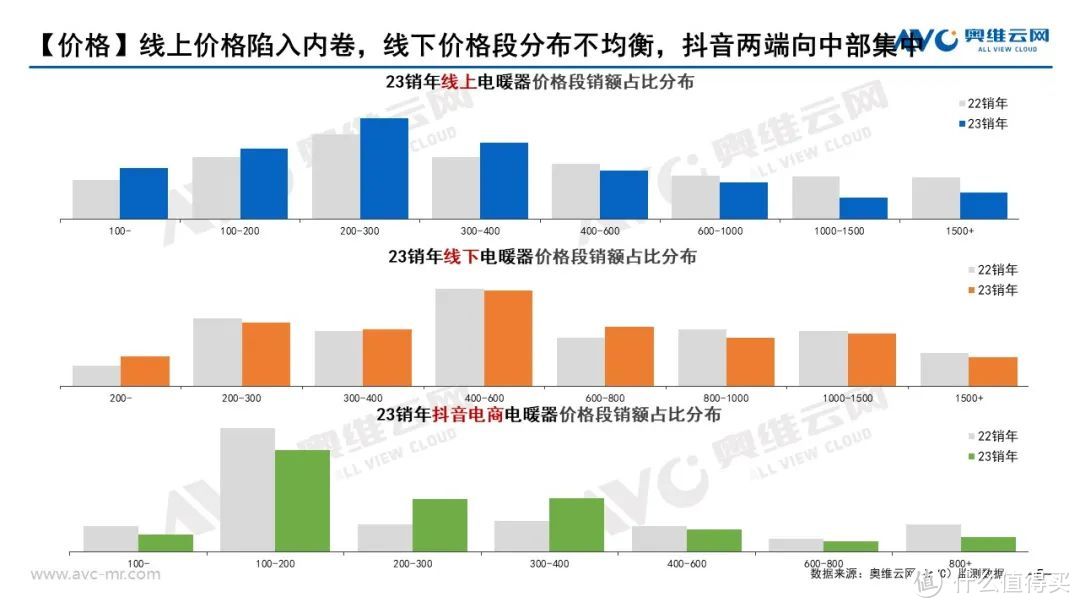

【价格分布】线上电暖器市场出现明显价格下探,400以下价格段份额增长,主要是中低端暖风机市场入局企业增多,市场竞争加剧;踢脚线市场逐渐成熟,出现明显价格战,中低端市场份额明显提升;电热油汀价格变化不大,头部品牌集中度高,整体价格变化跟头部品牌产品分布强相关;欧式快热炉中价格段两端市场均有品牌发力,内部品牌变动较大,市场竞争较为激烈。

线下电暖器市场中价格段分布不均衡,200以下市场由暖风机带动提升,600-800价格段由新入品牌单品带动份额增长,1000-1500市场中暖风机份额大幅上涨。

抖音电商中200以下价格段产品主要为暖风机,200-300价格段主要由暖风机市场增长带动,300-400市场主要由踢脚线和欧式快热炉拉动,800以上高端市场中欧式快热炉占比达到38.5%。

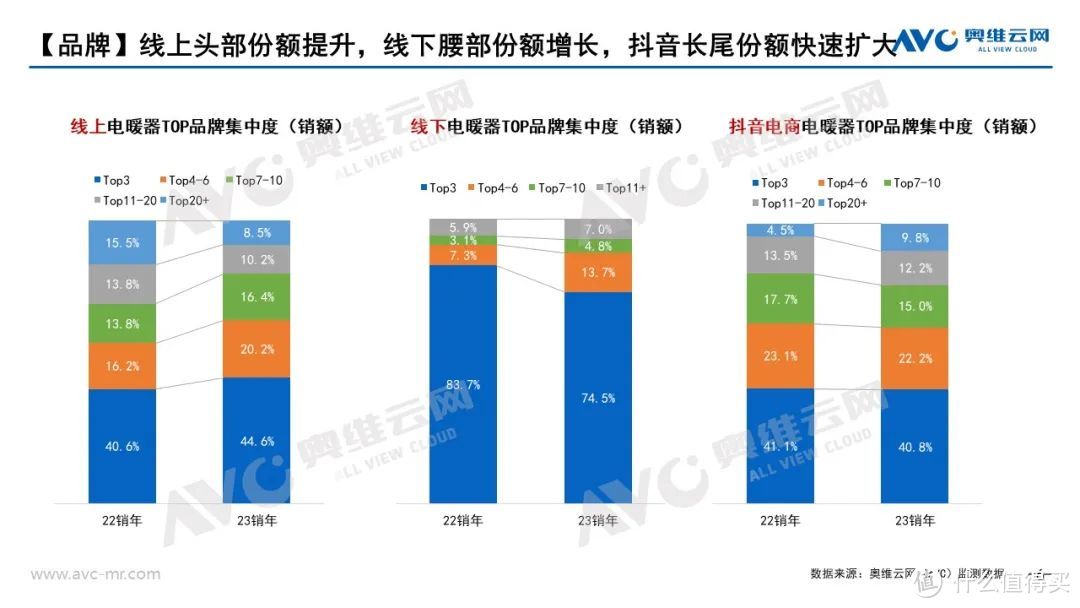

【品牌集中度】不同渠道品牌集中度均不相同,线上强者恒强,头部品牌份额进一步扩大;线下中腰部及长尾品牌发力,份额提升,头部品牌份额下降;抖音电商长尾品牌持续扩大影响,头部品牌之间竞争加剧,份额变化较大。

产品贴近用户向多元化方向升级

【石墨烯加热产品份额进一步扩大】2023销年石墨烯产品数量快速增长,且在产品升级和营销宣传方面,都以石墨烯加热为主要核心卖点,产品竞争激烈,主要产品类型均价持续下探。【健康属性继续增强】在原有滤网可过滤毛絮灰尘的基础上,产品升级加入杀菌功能,强调可过滤宠物毛发新卖点。

【使用体验提升】暖风机中送风调整幅度更广;踢脚线中离线语音智控产品快速推出,进一步完善操控体验;电热油汀和踢脚线上配备晾衣架和加湿盒也成为更多产品的标配,一物多用,满足消费者多元化需求。【产品形态多样化发展】类似折叠扇形状的小暖阳,多板块可折叠的踢脚线,更多的仿真火焰暖风机和踢脚线持续推出,产生独特视觉效果,吸引更多关注。

电暖器市场外部“靠天吃饭”,同时受到其他可替代性产品(空调、冷暖风扇、水暖系统等)的影响,内部加速内卷,电暖器市场砥砺前行,企业应以用户需求为基础,对相应技术和产品进行创新,不断在存量市场中寻找更多增量,寻求市场的破局。