8

12

个人养老金制度试点?是什么?能干啥?有啥好?一文打尽你的所有疑惑!

2022-11-30 17:30:03

4点赞

13收藏

1评论

个人养老金制度是什么

在我国,个人养老金制度可以说是一年来的新词汇。差不多一年前,中央全面深化改革委员会第二十三次会议审议通过了《关于推动个人养老金发展的意见》,这可以简单看作是个人养老金制度开始进入落地实施的起点。而就在最近几日,个人养老金制度开始在部分城市执行试点工作,这也意味着我们个人也终于有机会开始参与这项制度,为我们的老年生活增加一份新的保障。

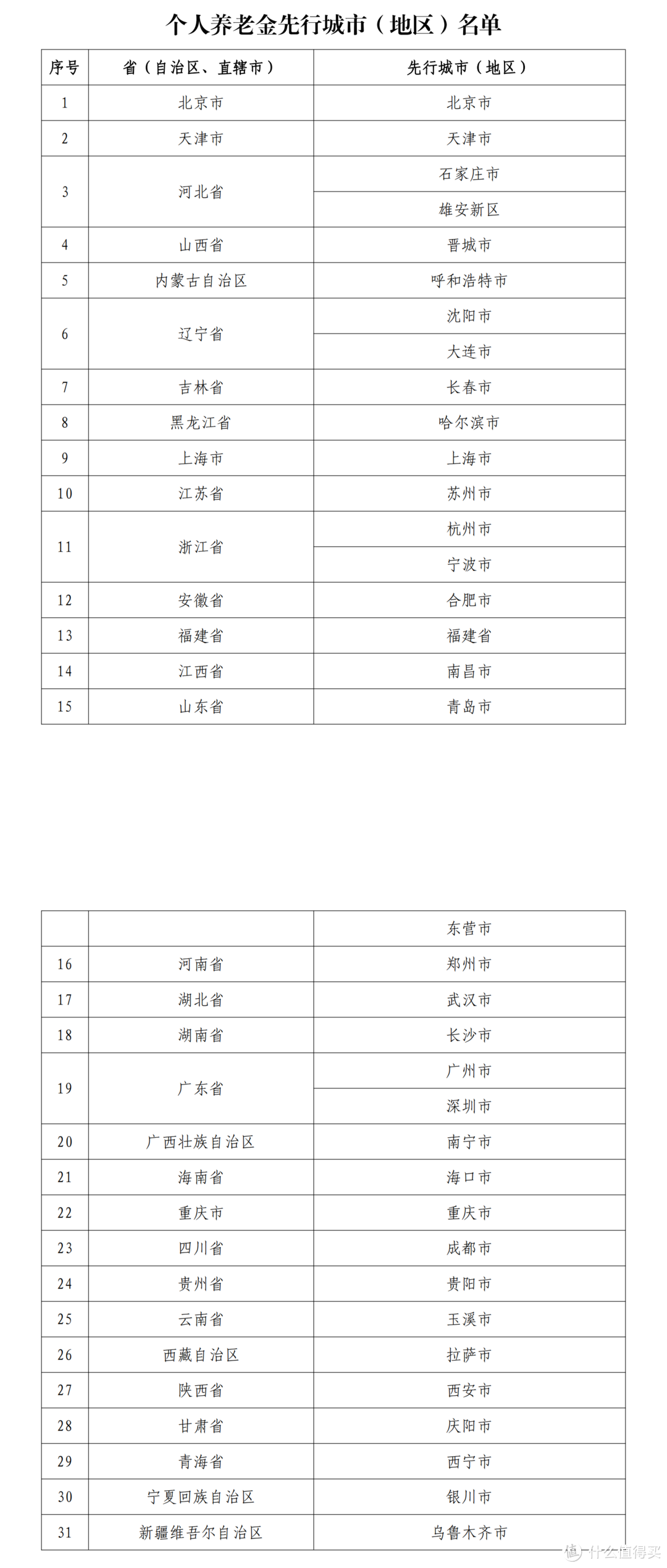

目前,试点城市包括31个省份共36个城市,详细的表格可以看下图。

试点城市列表

试点城市列表

其实在全球,个人养老金制度并不是一个新词汇,比如美国的401k计划就是一个运行多年的个人养老金制度。当然二者并不完全一样,我国目前的个人养老金制度还是一个比较弱化的版本,比如我国的个人养老金制度完全是个人出资给自己缴纳养老金,但是401k则往往是个人和企业双方共同出资缴纳。当然,本文并不是为了详细对比这两个制度,所以还是回到我国的个人养老金制度这个正题上来。

我国的个人养老金制度,可以用下面几点来概括。

个人出资到个人的养老金账户里,不会与其它人共享账户。

退休年龄时可取。也存在特例,比如移民或者死亡。

个人养老金的钱本质是你现在出钱买基金,到了退休时基金值多少钱也就对应了你的个人养老金的钱。

每年最多可以购买12000元。

购买个人养老金可以抵税。关于这部分,我们后文再详细解释。

最终取出的时候需要缴纳一部分税,目前税点是3%,单独计税。

个人养老金能干啥?

关于个人养老金的本质,前文已经说了,其本质就是我们现在出钱买基金,到了退休时可以把基金的钱再提取出来。

所以,能干的事情只有一个,就是买基金。

当然,能买的基金个数很多,这里只是简单的给大家看一下示例。关于基金目录的详细,可以去证监会官网看个人养老金基金名录。

基金名录

基金名录

个人养老金有啥好?

既然推出这项制度,那肯定还是有一些好处的,或者说对于部分人还是有一些好处的。

最核心的一点,就是节税。

这个是什么意思呢?我们可以看下图的税率表。

税率表

税率表

如果你现在年纳税收入(即工资中去掉公积金、医保等的部分,还要去掉每人都有的免税额度6W元,以及父母养老、子女教育、租房买房等的免税额度各1.2W)是40W,那么你现在应该缴纳的税是400000×25%-31920=68080,你到手是331920。

而如果你还给自己一年缴纳了12000的个人养老金,那么你需要缴纳的税对应的征税额度就不再是40W了,二是38.8W,那你应该缴纳的税是65080,你到手实际是334920。当然,这里的到手和刚才的有一些区别,这334920由现金322920和个人养老金12000共同组成。但是,总数显然是更多了,一共多了3000元。

如果你的年纳税收入是10W元,同样的方式计算,你的到手会多1200元。如果你的年纳税收入再低点,比如说是5W元,则你的到手会多360元。而如果年纳税收入更低只有2W元,则你到手完全不会多一毛钱。不过别忘了,你最终领取这12000元的个人养老金的时候,你还要再缴纳12000×3%=360元的税,所以完全不赚钱甚至亏钱。

当然,如果你还考虑了货币的时间价值,即今天得货币和明天的货币并不等价,那这就不好算了,超纲了哈。

所以,从上面的分析中,我们也可以很清晰的看出,这个人养老金确实只对一部分人有好处,也就是高收入人群。如果你的年纳税收入还不到36000,不仅不赚还会亏。要再一次注意,这里的年纳税收入并不是你的工资收入,他要扣除掉公积金、医保、每人的免税额度6W以及父母养老、子女教育、租房买房等的免税额度各1.2W,实际上对应的年收入应该是10-15W了,可以说已经是不低的收入了。所以目前想赚这个钱,大多数人还是不要太指望了。

说了优点,也逃不过要说一说缺点。在我看来,缺点还是很明显的。

适用人群不广。

钱虽然还是你的,但是进去了就要等退休了。失去了很大的流动性。

能买的基金也受限,实际收益不见得比你自己买别的基金高。

总的来说,见仁见智吧。个人养老金,大家还是要客观的看待,他确实适用于且很适用于一部分人比如收入高且快退休的人,再比如希望自己强制储蓄的人,但是对于很多人确实目前也用处不大。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

值友1088005144

eoeeoeokdkdeoeelleeoewoweosokdeoseoddodieieaiea

校验提示文案

值友1088005144

eoeeoeokdkdeoeelleeoewoweosokdeoseoddodieieaiea

校验提示文案