75

185

熬过两年就可以理赔?对,也不对…

2024-08-02 10:33:14

1点赞

0收藏

0评论

首发 |「 吐逗保 」

大家好,我是一本正经的吐槽君。

不知道最近又有哪个财经大V,在那大肆宣传“两年不可抗辩条款”。

说是我们要充分利用《保险法》,即便身体有问题,也可以白薅保险这个羊毛……

然后最近就有不少朋友,来咨询这个事情,尤其是很多非标体的朋友。

其实说起这个不可抗辩条款,在保险业内也一直是一件众说纷纭的事情。

有的从业者是两年不可抗辩条款的忠实拥趸,坚定的认为只要熬过两年一定会理赔;

而有的从业者则认为,不可抗辩仅仅对于解约有限制,而理赔实际上没有充足的法律支持。

今天咱们就结合案例及法律法规,彻彻底底的好好盘一下;

这个“两年不可抗辩条款”在实际理赔中,到底有多大的作用?

1.

首先,这个传说中的两年不可抗辩条款,究竟是什么东西?

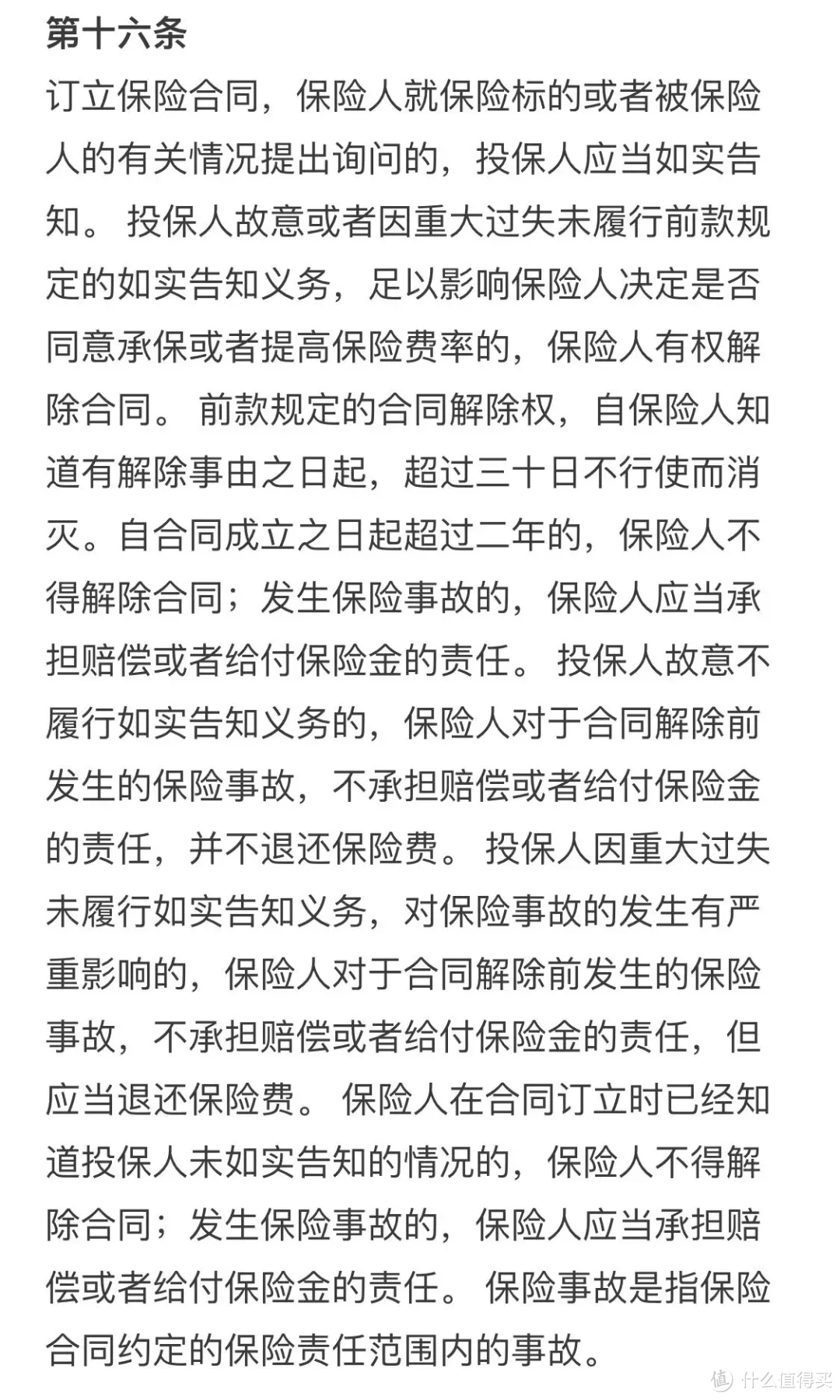

这项条款出自《保险法》第十六条👇:

翻译成大白话就是:

保险公司想要解除合同?

没问题~

但是必须要满足三个条件:

· 投保人未如实告知,并且隐瞒部分足以影响保司承保决定;

· 必须在合同签订的2年内;

· 必须在保险公司知情后的30天内。

而且就算成功解除合同,也可以有两种处理方式:

· 故意隐瞒,解除合同且不退保费;

· 无意隐瞒,解除合同但退还已交保费。

不知道大家怎么想的。

反正上次我看到这么离谱的不平等条约,还是在学《近代史》的时候……

首先,保险公司在合同签订的两年内,必须自己去调查举证隐瞒情况。

并且在调查出异常的30天内解除合同,否则连解除合同的权利都没有。

其次,就算是两年内调查出来的,怎样界定是“故意”还是“无意”隐瞒呢?

我想除了极恶劣的情况外,保险公司大多情况,也只能按照“无意”处理,老老实实的退还已交的保费。

纯纯没有成本的碰瓷,我估计很难有人不动心搏一搏吧……

2.

说出来你可能不信,这样一个“不平等条约”,其实设计的初衷是为了保护保险公司!

早期保险市场管理混乱,常有保司恶意误导客户不如实告知,出险时以此为由解除合同并不退还保费。

这种情况也导致了保司的信任危机,威胁到整个保险行业的生存发展。

1930年,不可抗辩条款首次成为法定条款,由美国纽约在保险法例中加以规定。

我国也在2009年保险法的修订中,增加了这一条款。

所以说,这其实是一条双赢的条款。

消费者获得了安心,保险公司获得了信任,各取所需罢了~

其实没必要同情保险公司。

当然,同情不同情的先不提;

我估计大家最关心的还是,不可抗辩条款真的可以帮我们耍赖获赔么?

从实践角度来说……

确实可以!

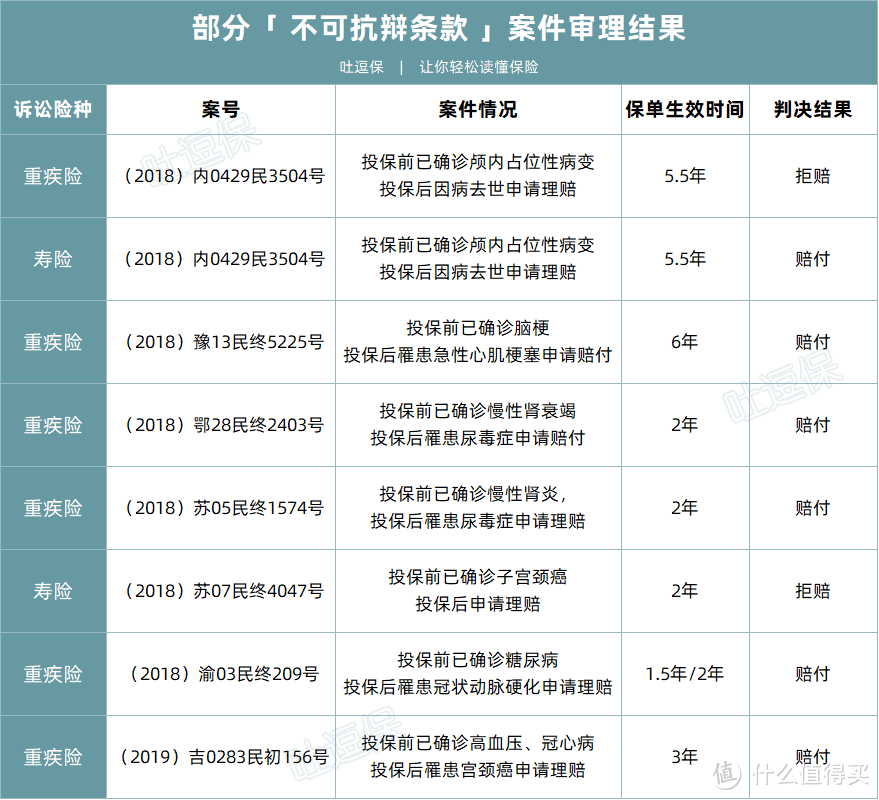

打开中国裁判文书网,搜索相关案例你就会发现,真的有好多获赔👇:

(制图By吐逗保)

是的……

大部分隐瞒告知超过两年的诉讼案件,最后保险公司都败诉了。

甚至还有一些,明眼人一看就是投保人碰瓷的诉讼,最后法院也判决保险公司理赔了!

可见有了《保险法》对消费者的明显“袒护”;

只要不是太恶意的骗保,大多数诉讼案件对于“两年不可抗辩条款”都是支持的。

这些情况,也与保险公司做理赔的朋友,曾经跟我说过的话不谋而合:

· “一般过了两年的人身险理赔案件,核赔大多数只走个过场,深究都是吃力不讨好……”

说到这里,估计大多数朋友都会觉得已有定论。

那就是我们确实可以,把两年不可抗辩条款当做“隐瞒告知”的利器,放肆去投保了。

但是!

我还是不建议……

首先,把自己的理赔成功概率,押宝在诉讼上,本身就不靠谱。

现在的司法环境是偏向消费者的,但是你能保证出险的时候,司法环境还是偏向你这边么?

尤其是长险,出险动辄就在几年甚至几十年以后……

其次,看似大部分隐瞒告知的情况,都拿到了理赔,但其实这里面也有幸存者偏差在其中。

客观来说,从隐瞒告知到成功理赔,一共要迈过4个坎:

投保的时候,保险公司利用风控系统+抽样调查的方式,排除高危投保件(100个隐瞒告知的案件,夭折了10件左右)。

在投保后的两年内,多数保险公司会委托公估和背调公司,找到一个隐瞒案例就立刻解约,背调公司也会因此获得佣金(这一步剩下的“幸存者”可能就比较少了,可能只剩二三十个左右)。

没熬到2年,或者明显违规的,就直接就拒赔了。

熬过2年申请理赔,但是需要经过漫长的诉讼过程,而且10个人当中也只有7~8个人能获得理赔。

而这7~8个人,就是我们上文所看到的那些“幸存者”案例。

讲真,你觉得你自己会是那个“天选欧皇”么……

3.

我一直觉得,购买保险就是转嫁风险,而不是制造新的风险!

我和逗逗酱一直秉持着专业、负责的态度,对待经手的每一份保单。

力求从我们这里配置保险的朋友,在遇到突发情况的时候,一定拿到理赔。

而不是将获赔的全部希望,压到所谓的“不可抗辩条款”上。

保险,当然要保险~

如果对保险有任何疑问,表害羞,直接来找我就行。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!