151

30

科学设定储蓄目标与技巧

2026-04-25 20:12:46

0点赞

0收藏

0评论

2026年,理财不再是盲目追逐高风险收益,稳健储蓄已成为普通人最安心、最靠谱的理财新选择。存钱从不是“抠门”,而是为生活筑牢底气、对抗未知风险的底气。作为一名坚持储蓄多年的普通打工人,今天就从目标设定、实用技巧、储蓄计划和坚持心得四方面,和大家聊聊我的储蓄之路,帮你告别月光,稳步攒下小金库。

一、科学设定每月储蓄目标:不盲目、不焦虑

设定储蓄目标的核心是贴合自身、量力而行,拒绝“一刀切”的激进计划,我一直遵循“50/30/20理财法则”,简单易落地。

1. 先算清收支底线:每月发薪后,先扣除房租、水电、通勤、餐饮等刚性必要开支(占收入50%),这部分是生活基础,绝不压缩;再预留30%作为灵活开销,用于社交、购物、娱乐,兼顾生活品质;剩余20%强制储蓄,雷打不动。

2. 目标拆解,降低难度:若月薪5000元,20%即1000元,无需追求每月存几千的高目标。新手可从10%-15%起步,适应后逐步提升,避免因目标过高半途而废。

3. 明确储蓄用途:给存款赋予具体意义,比如“6个月应急金”“年度旅行基金”“家电更换储备金”,目标越清晰,存钱动力越足。

二、亲测有效的实用存钱技巧:无痛攒钱,不降低生活质量

存钱不是苦行僧,找对技巧就能“悄悄攒钱”,分享5个我坚持多年、简单易操作的方法:

1. 先存后花,自动划转:这是最核心的技巧!工资到账24小时内,设置自动转账,将储蓄金转入独立储蓄账户(不绑定微信、支付宝),眼不见心不烦,彻底杜绝“先花再存”的月光陷阱。

2. 三账户分账管理:把资金分成三类账户——应急账户(存3-6个月生活费,放货币基金,随取随用)、日常账户(负责吃喝住行)、目标储蓄账户(专款专用,如旅游、养老),互不挪用,清晰可控。

3. 记账复盘,砍掉无效消费:用记账APP记录每笔开销,月底复盘,你会发现奶茶、冲动网购、会员续费等隐形浪费惊人。每天少喝一杯15元奶茶,一年能省5000+元,轻松攒下一笔钱。

4. 拒绝冲动消费,冷静3天法则:非刚需物品(衣服、饰品、电子产品),先加入购物车冷静3天,多数冲动会消退,避开“打折必买”“凑单消费”陷阱。

5. 巧用工具,无痛攒零钱:支付宝“笔笔攒”、微信“零钱通自动攒”,每笔消费后自动存几元到储蓄账户;购物返现、红包、闲置变卖收入,全额转入储蓄,积少成多,一年能多攒2000-5000元。

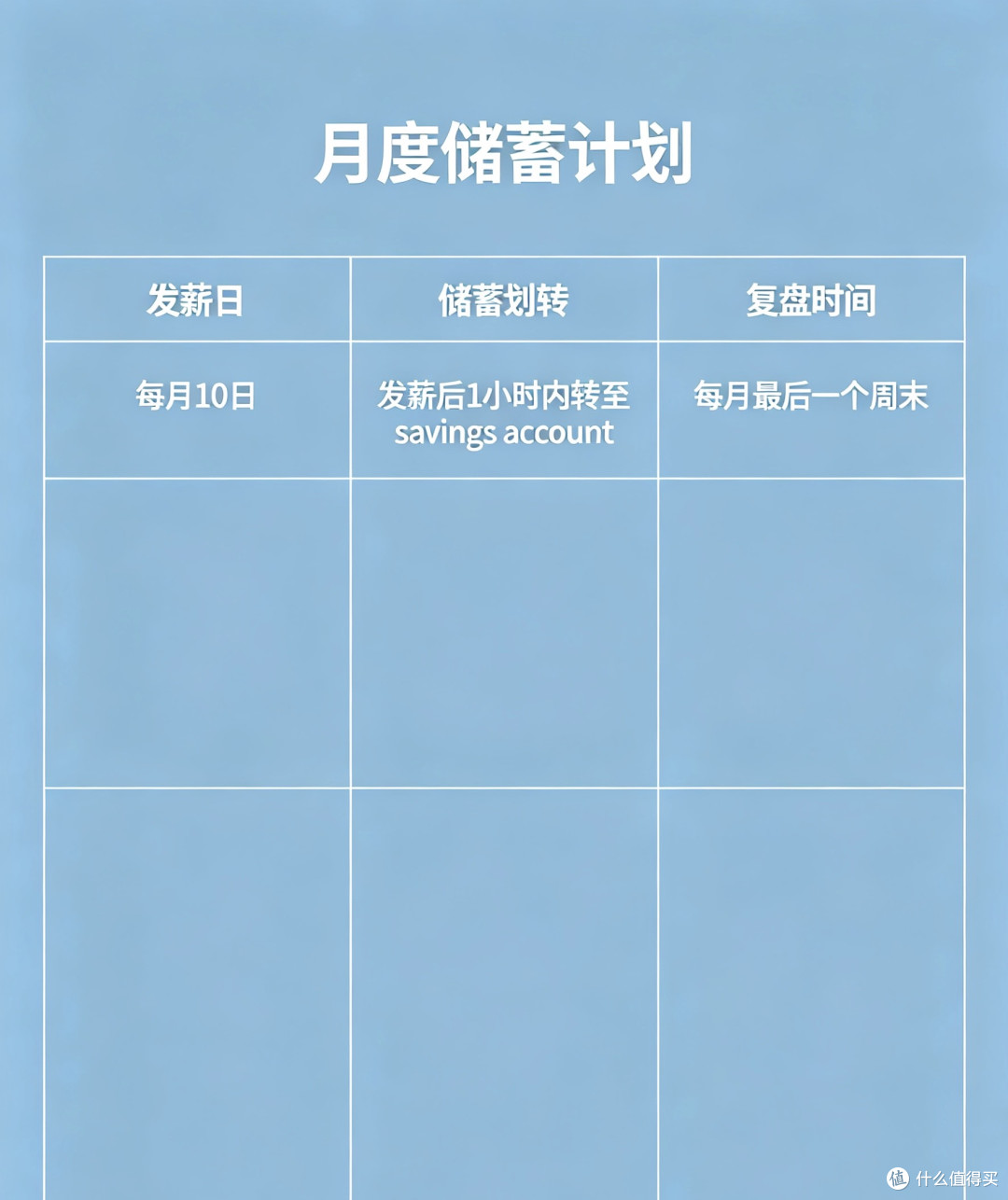

三、我的月度储蓄计划:规律执行,稳步积累

我的储蓄计划简单易坚持,无复杂操作,新手可直接抄作业:

• 发薪日(每月10号):工资到账后,自动划转20%到储蓄账户,剩余资金分入日常账户和灵活账户。

• 每日:用记账APP随手记录开销,不纠结细节,重点跟踪大额和冲动消费。

• 每周:周末简单复盘,控制灵活账户预算,不超支。

• 每月底:核对储蓄金额,完成目标就给自己一个小奖励(如一顿美食、一本好书),正向激励更容易坚持。

• 长期:储蓄账户资金达到1万元后,部分转入低风险理财(如国债、银行现金管理产品),兼顾流动性和收益,稳步增值。

四、坚持心得:存钱是习惯,更是生活底气

坚持储蓄3年,从月光到攒下10万+存款,最大的心得是:存钱不靠毅力,靠习惯;不靠省钱,靠规划。

1. 循序渐进,不急于求成:储蓄是长期过程,不必因某月超支焦虑,也不用和他人攀比。每月进步一点点,长期坚持就是巨大收获。

2. 存钱不是降低生活质量,而是优化消费:拒绝“精致穷”,把钱花在刚需和真正热爱的事上,减少无效消费,反而能提升幸福感。

3. 储蓄给足安全感:有了存款,面对失业、生病、突发开支时,不会慌乱焦虑,拥有更多选择自由,这是金钱最实在的意义。

4. 从小额开始,建立信心:哪怕每月只存500元,一年也有6000元,坚持3年就是1.8万元。小额积累能快速建立信心,让储蓄成为自然习惯。

2026年,储蓄不是落后的观念,而是普通人最稳健的理财新选择。合理设定目标、掌握实用技巧、规律执行计划,存钱就会从“难”变“易”。愿我们都能在2026年,攒下底气、守住安心,慢慢变富,从容生活!