人形机器人产业风口已至,但现实与愿景间仍有鸿沟。综合三大国际投行报告,从市场热度、技术瓶颈、制造成本到中美发展路径,深度剖析该产业的真实进展、核心挑战与未来临界点,为理解这场全球竞赛提供关键参考。

智能速览

智能速览

市场预测:贝恩看好万亿级赛道,而大摩警示短期炒作风险。

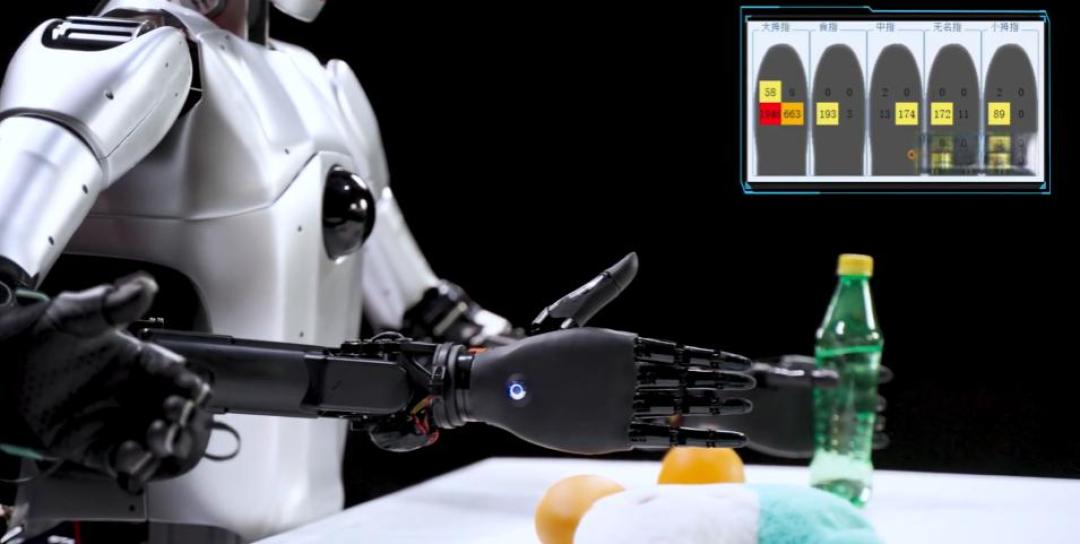

技术瓶颈:灵巧手成为当前落地最大堵点,数据、寿命、散热问题待解。

中美路径:中国凭借制造业与专利优势领跑,美国则侧重算法与政策支持。

成本曲线:规模效应将驱动人形机器人成本在未来5-10年大幅下降60%-70%。

投资逻辑:关注具内部AI能力和制造专长的企业,以及对核心零部件的投资。

精华内容

精华内容

尽管资本热捧,但人形机器人从炫技走向实用,仍需跨越技术、成本与制造的层层考验。

市场分歧

三大投行对市场前景判断出现明显分歧。贝恩公司最为乐观,预测到2035年全球年销量可达600万台,市场规模突破1200亿美元,乐观场景下甚至能达到2600亿美元,并将开启“通用型劳动力”时代。与之相对,摩根士丹利则发出谨慎声音,其编制的Humanoid 100指数虽上涨25%,但警告行业可能因物理AI开发难度及制造障碍面临“重置”,指出会跳舞的机器人与具备规模化实用价值的机器人之间存在巨大鸿沟。高盛则聚焦于具体痛点,认为灵巧手是目前落地的最大堵点。

技术瓶颈

灵巧手的技术路线主要分为连杆、直驱和绳驱三种,海外企业如特斯拉偏好绳驱方案,仿生度高但寿命受限;国内企业则倾向直驱方案,维护便捷但散热问题突出。高盛调研指出,灵巧手的通用性瓶颈并非硬件,而在于真实世界数据量的积累,需要百万级部署才能学习大部分人类动作。寿命方面,尽管已有复合钨丝绳索将寿命提升至160万次循环,但单手成本已超万元。散热问题则与扭矩密度直接相关,行业正通过研发更高扭矩密度的无铁芯电机来解决。

中美竞逐

中美两国在人形机器人领域的发展路径分化明显。中国凭借制造业优势占据领先地位,过去五年登记了7705项相关专利,远超美国的1561项。贝恩预计,在行星滚柱丝杠、六维力矩传感器等核心零部件上,国产替代将使成本下降70%至80%,到2035年整机物料成本将从4-5万美元降至1-2万美元。美国则试图通过政策支持追赶,其投资更偏向算法领域。摩根士丹利估计,若没有中国供应链,特斯拉Optimus Gen 2的物料清单成本将从约4.6万美元飙升至13.1万美元。

成本拐点

成本是人形机器人规模化应用的关键门槛,三家机构均认为规模效应将驱动大幅降本。当前成本高昂主因订单量小及核心零部件昂贵,但降本路径已清晰可见。例如,利用光伏行业产能制作绳索、国产无铁芯电机定价远低于海外同行。高盛指出,当成本下降到临界点,人形机器人的投资回报将超越部分行业的人类劳动力。摩根士丹利预测,到2050年全球人形机器人年收入可达7.5万亿美元,届时高收入国家平均售价将从20万美元降至7.5万美元,中低收入国家将更具价格优势。

人形机器人产业的未来,是技术创新与成本控制的双重奏。中国凭借其供应链优势,正成为推动“通用型劳动力”时代到来的关键力量,但这场变革的最终形态,仍有待时间揭晓。