401

48

二代征信,这六种行为一定要避免!

2024-07-08 10:13:11

0点赞

0收藏

0评论

大家好,我是晓风,一个喜欢研究信用卡的家伙。

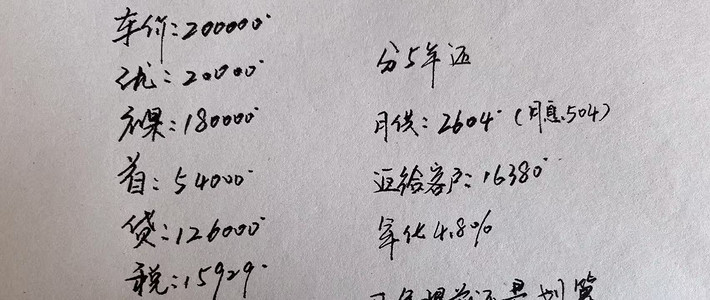

晓风团队有个客户,信用卡从4万负债,迅速滚到了10万,如何滚的窟窿,两招搞定:取现费1%+最低还款循环利息万5/天。

名下两套房,一辆车,资质并不差,如今因为借了18万网贷,快要崩盘了。

压垮一个人的从来不是信用卡,也不是网贷,而是一道道现金流的数学题。

晓风逛论坛、浏览帖子的时候,总看到有负债者自嘲:有钱的时候要钱干什么?负债累累的时候征信更没用!

没错,重要的不是征信,是你对金融的认知,我们这一辈子都摆脱不了金融,今天不想办法爬出坑,难道想着踩完一坑又一坑?然后继续留给下一代。

真的去学老朱,开局一个碗吗。

若是目前现金流紧张,我们想要算好现金流这个数学题,重点就是去哪里获取源头活水!

对于大多少人来说,银行无疑是最好的选择,那么我们要搞清楚,在哪些情况下,银行会拒绝给你贷款。

1、征信连三累六

连三累六是信贷行业的专业术语,连三就是连续逾期三个月了,累六就是一年内,累计逾期六个月了。

这在银行看来是放款的大忌。属于高危风险客户群。

这里比较反常识的是:连三比累六更严重。

一年了累计六次逾期,可能是粗心大意,忘记还款了,但连续3个月还不上,那要么就是现金流崩盘了,要么就是恶意不还,无论哪一种,都不是疏忽能解释的。

2、征信查询次数过多

征信查询,分为主动和被动。

主动:

1、申请信用卡和贷款。

2、线上或线下打印征信报告。

被动:

信用卡和贷款的贷后管理。

我们常说的征信查询不要太频繁,指的是主动查询,一年内不要超过12次,两个月内不要超过3次。

具体还是要看个人需求,如果近期需要查询,那么要避免不必要的查询,近期没什么融资,就是想试试(听说放水),查个3次5次也没关系。

如果查询次数过多,那么建议不要再申请借款了,毕竟很难通过,再申请也只是送人头。

3、大额欠款未结清

有一笔大额欠款没结清,再融资也容易碰壁,因为在银行系统那里,你的授信是有天花板的,如果这一笔欠款已经将额度都用光了。

那自然无法下款。

4、名下网贷过多

现在的网贷产品是无孔不入,每一个APP都想借点钱给你,于是很多人明明资质还不错的,却误打误撞借了一堆网贷。

后面知道了借钱要找银行,但银行认为网贷用户风险较高,从而拒绝你的申请。

5、逾期

不逾期,是每个借款人的底线。若是忘记还款,导致的逾期,那一定要好好反思下自己管理还款的方式,肯定存在大问题。

拿信用卡来说,逾期不仅影响征信,还产生违约金、利息,若是被认定为恶意逾期,后果更严重。

6、为他人债务担保

二代征信中,担保信息在相关还款责任信息这一栏显示。有两类担保,一类是为个人担保,一类是为企业担保。

需要做担保的人,要么还款能力不行,要么征信有问题,这都是风险高,而替人担保,还款责任人就是你。

总之,担保增加了自己负债申请,影响继续融资。

最后,大家如果对玩卡感兴趣,可以找晓风领取一本《卡神秘籍》,该秘籍只送不卖,用卡过程遇到疑惑,也欢迎找晓风交流。