258

225

一个商户摩擦会导致降额?拉黑所有危机营销

2024-04-03 17:05:13

0点赞

1收藏

0评论

大家好,我是晓风,一个喜欢研究信用卡的家伙。

从什么时候开始,支付市场上,开始出现了这么一个观点:卡片总在固定的一台机器一个商户上摩擦,容易被银行认定为TX,可能会导致降额封卡。

晓风一开始也不懂,也觉得有道理, 毕竟打开朋友圈,同行好像都在这么宣传的。

如果有人担心降额封卡,晓风会建议他,多办几台机器,贴上标签,每次摩擦的时候,轮着来。

但现在,先不说多办机器,有没有效果,在政策的约束下,多办机器,将面临无机可用的境地。

银联最新规定:

①个人在一家支付公司机器≤ 2 台(报备 2 个商户)

②个人累计办理POS机≤ 5 家平台

③个人累计办理POS机≤ 10 台

过去,你可以办 10 台机器,用完再换,今天你再办 10 台机器,名额用完了,将无法新增。

因为你在支付公司的账户可以注销,但是在银联报备的商户确无法注销。

支付公司没有权利注销,也没有动力注销。

毕竟花时间精力帮你注销,只能方便你成为竞争对手的客户。

所以 10 个商户就很难受。

关于变商户,我们都说要变,但有没有人问过这么一个问题:变商户有没有意义?

没有。

我们每个月是在一个商户上摩擦,还是在 20 个商户上摩擦,其实都一样,因为逃不过大数据的眼睛。

每个月信用卡交易额 2 万多亿。

只有 12% 份额,是用来真实消费的。比如薅羊毛、看电影、吃饭有减免,比如车主卡加油打折。

剩下 88%,用来做资金周转,俗称TX。

银行只有放贷放出去,才会有收益。

我们是什么样的收入水平?可以月月消费几万元,甚至好几十万?王撕葱批量下凡啦。

银行风控的底层逻辑,自打第一张信用卡问世,就没有大致的变化,总的来说,风控的是:还信用卡本金有风险的那一小撮人。

至于一个商户摩擦,还是 5 个商户摩擦,和风控没有任何关系。

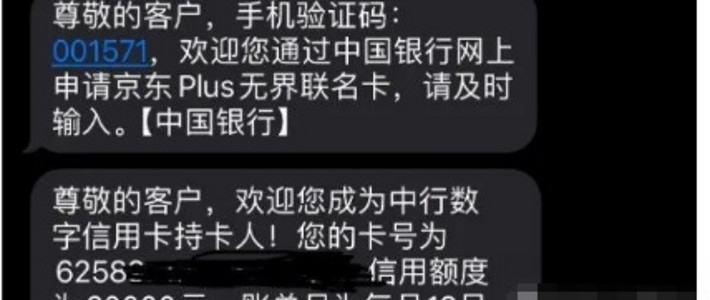

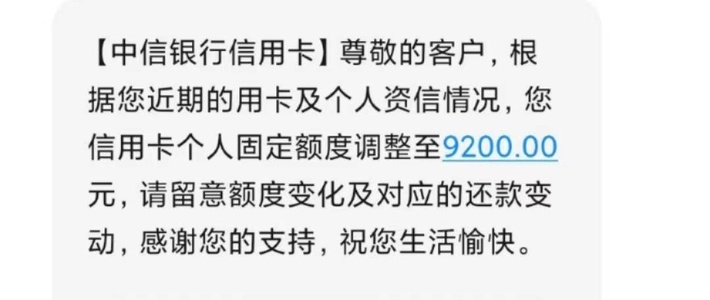

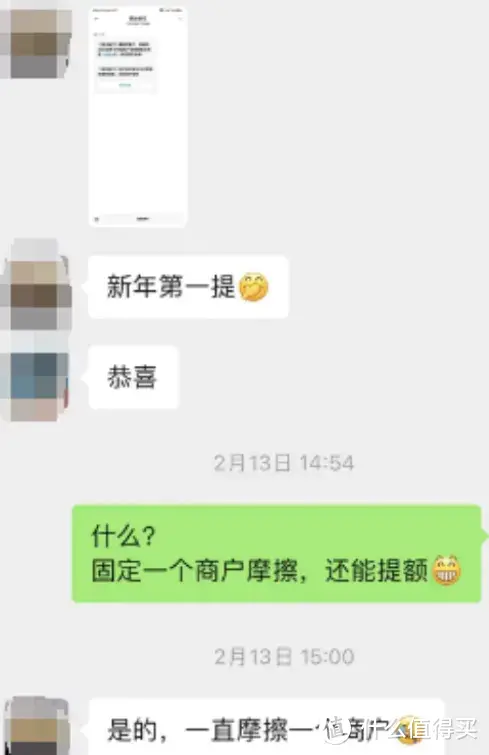

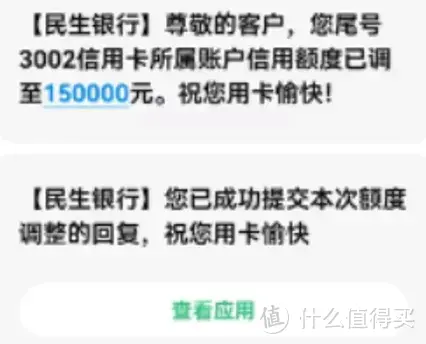

负债良好的,征信授信有空间的,一个商户摩擦,3 个月一提额。

图片

图片 图片

图片 图片

图片而多办几天机器,除了增加了管理成本,增加了硬性支出,没看见什么好处。

当然了,如果在你看来,一个商户摩擦,实在是没安全感,那就新增一台、两台吧。

有了足够的安全感,然后将心思放在搞钱上,这并不是损失。

说到现在,晓风有理由怀疑,是不是同行想让客户装自己的机器,从而编出来这么个理由,久而久之,被大家当成了真相。

有朋友可能会反驳,银行打电话过来,也是这么说的,告知我近期多频次的,在一个商户那啥,可能有风险。

晓风问他,最后是不是要你和银行合作,办理一个分期?

他说:对对对。

晓风又解释了一遍分期,电话那头是分期部,不是分控部,风控部的价值是预防风险,都告诉我们了,还怎么预防,

他们的目的就是让你分期。

因为在媒体的科普下,很多客户也知道了,就算打折,分期也比摩擦的手续费贵一截。

所以不恐吓你,你怎么会给分期不提供业绩呢?

怎么办?拒绝恐吓,拉黑所有银行。

图片

图片 图片

图片只要你不逾期,银行不会风控你,拉黑他们的推销电话,有事你可以找他们,他们不能找你。

没有莫名巧妙的分期恐吓电话,你会发现,世界很清静。

还有些破S机电销、短信,按照下面的信息,发送防骚扰,从此远离垃圾信息。

谨防电销和短信诈骗:不要相信任何电话或短信让您更换机器,或 259 一机一码或停用你的机器,或给你办大额信用卡或0.38费率,上门送礼物。

可发短信拦截 95 开头等诈骗和网络骚扰电话,立马见效。

移动发KTFSR到 10086

电信发KTFSR到 10001

联通发SJGJ到 10010

如果你觉得有收获,可以帮晓风点个赞。

最后,大家如果对玩卡感兴趣,可以找晓风领取一本《卡神秘籍》,该秘籍只送不卖,用卡过程遇到疑惑,也欢迎找晓风交流。