28

30

《理财就是理生活》积累资产,告别债务 (3)

2023-06-28 21:09:15

2点赞

3收藏

0评论

在上篇我们提到了比好资产更好的是值得积累的资产,即除了能在持有期间产生现金流外,其产生的整体收益会随着时间有所增长,且增长速度比通货膨胀快。这是什么意思呢?我们现在来具体解释一下。

比如,在2008年你买了一套100多平方米的房子,当时的房价一平方米只要3000块,总价几十万房子,每个月房贷不足1000块,后来你把它租出去了,随后几年光租金每月就有1200块,除去还房贷还竟然剩下200块,这时你可能已经很满意它能带来正向现金流了,但是更加令你惊喜的是到了2018年,原来3000元/平方米的房子竟然涨到了18000元/平方米,十年翻了6倍,那么此时,这种资产就不仅仅是好资产,而是十分值得积累的资产。

但是反过来,有人非常羡慕你这么做赚了钱,就想复制你的成功,花18000元/平方米去买房,结果发现现在每个月房贷要还4000,出租的话月租金只有2500元,而且从18年到23年房价几乎没动,甚至开始下滑了,那么此时,这个资产的性质可能就又从值得积累的好资产变成了需要赶快出手的坏资产了。

从这些例子我们不难看出,资产是好是坏,主要是看你是怎么利用它的,并在什么样的时点买入、持有还是卖出,这个我们留在后面讲投资时会具体说到投资的品种、选时等问题,这里就不展开了。

继续回到控制支出的问题,有些人总觉得自己没钱,说自己是月光族,根本也存不下钱来。但作者说,如果你想要摆脱月光的状态,那么你只需要从以下几个方面入手就完全可以实现。

一是坚定的要改变月光状态的心。信心是最重要的,这是摆脱月光的第一步,也是最重要的一步。

二是要降低消费频次。除了购买生活必需品之外,其他享受性消费都要拉长间隔。比如,你原来每天都要喝一杯星巴克咖啡,那么你就可以尝试把每天变成每三天或者每周,一杯星巴克咖啡平均30元,当你从每天变为每周的时候,一周就可以节省180元,一年下来就是9360元。而在降低消费频次的同时,其实满足感并没有下降多少,当你间隔了几天再去喝星巴克的时候,反而可能觉得更加好喝。

三是坚持优先支付原则。对于花钱大手大脚、意志薄弱的人可能在发薪日不久就会把收入用光,所以要按照优先支付原则分配收入,先去偿还贷款,再将固定的资金转入理财账户,最后支付日常开销。

四是要记账和做预算。当你做了预算并开始记账之后,在预算控制下去消费就相对不容易花超。通过通过记账,还能发现那些稳定的、持续性的开支,这样有助于思考今后该如何降低消费的频次和金额。

五是分清想要和需要。有时候我们买很多东西并不是因为我们需要,而是想要。分清想要和需要能够减少浪费,这里面有几点可以帮助我们区分想要和需要:第一是重品质而非品牌。比如买包包是需要,而买几万块钱的包包就是想要;吃午餐是需要,但吃昂贵的米其林餐就是想要。第二是买了不用的东西,就是想要。如果你发现有一件衣服很久没穿过,那说明你在买它的时候就是想要,而不是需要。第三是数量过多就是想要。你已经买了两三个包包,还想再买,这就是想要。第四是追潮流就是想要。去年买的东西还没用几次,但是你就想要今年的新款,流行啥就想买啥肯定是想要。第六是择友而交。我们平时要多交有良好消费习惯的朋友,少与追品牌,追潮流的人交往。第七是找替代品。认真地对待自己内心的空虚,并找到转移压力的方法,也就是找替代品,比如培养一些兴趣爱好,主动参加一些有益身心的群体活动。

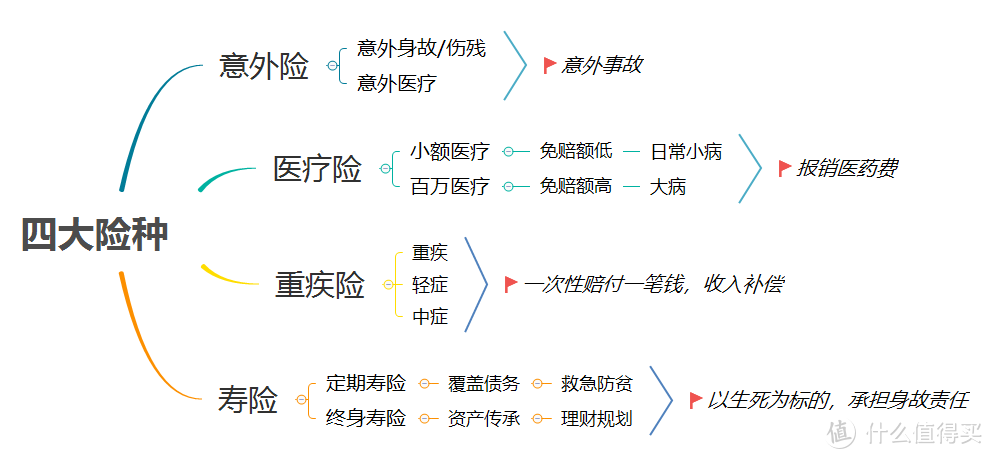

在摆脱了月光的状态之后,作者提出每个人还需要检视自己是否需要购买保险,或者检视已购买的保险是否能真正满足自己的需求。因为生活中存在许多意外情况,保险是为了保障在你走在理财的路上时不会因为一些意外情况而突然返贫,保险的种类包括:定期寿险,意外险,重疾险,医疗险,养老险和理财险。这个就不展开讲了,有兴趣的可以自行了解一下。

第四,债务管理。

和资产分为好资产和坏资产一样,债务也要区分为良性负债或不良负债。衡量的办法就是看支付的贷款成本是否低于机会成本,如果低于就是良性负债,如果高于则是不良负债。不良负债的话就要想办法尽快消除或者偿清。以信用卡贷款为例,一般银行信用卡在欠款未全额还清的情况下,就要按照每日万分之五计息,看似每天0.05%很少,但是你计算一下就知道年化利率是365*0.05%=18.25%,那么你有没有收益率可以超过18.25%的投资呢?没有的话就是不良负债。

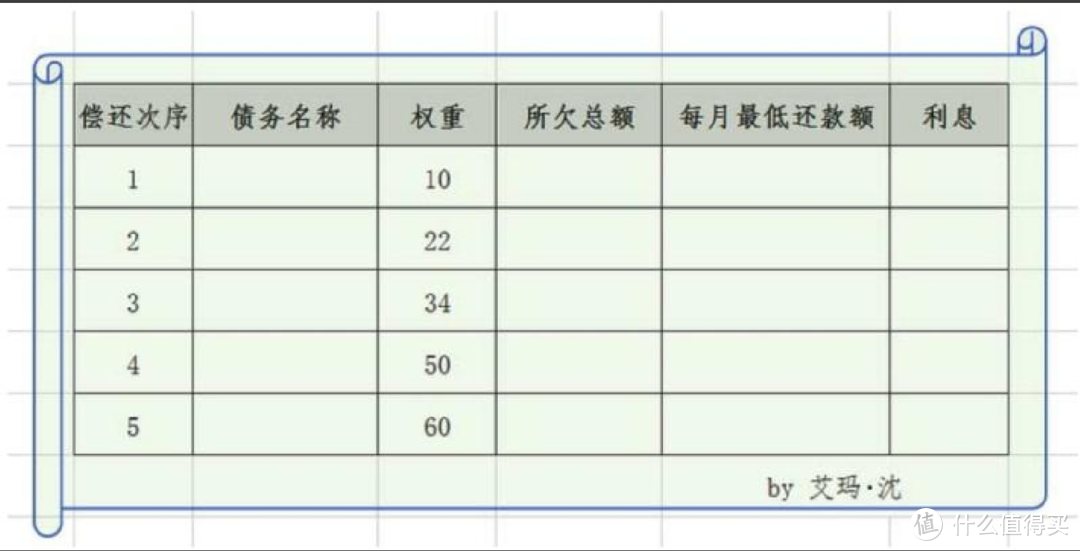

作者还提出了一个五步债务消除的计划。第一步用Excel表列出全部的债务。比如房贷、车贷、信用卡欠款、借款等。第二步计算各项债务的权重。比如你欠了6000元的信用卡债务,每月最低还款额是200元,那么权重就是6000/200=30。第三步按权重的高低进行排序。按照升序原则,权重最低的排在最前面。第四步是起跳分配。每个月在还清所有债务的最低还款额基础上,再额外固定一个起跳金额偿付排序第一的债务。第五步是债务支付。在第一债务偿清后,将第一债务的还款额加上起跳金额用来继续偿付第二债务,以此类推,直到全部还清。

【PS:以上就是本篇全部内容,由于本文内容较长,接下来还会分为若干章节一一介绍,请大家持续关注,耐心阅读。】

以上就是本文的全部内容,喜欢的朋友请多多点赞、收藏,感谢大家的支持!

想了解更多好书内容的朋友请关注我!

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~