28

30

好医保长期医疗0免赔来了!但可惜是6年的……

2023-06-30 14:50:44

5点赞

62收藏

22评论

首发 |「 吐逗保 」

(,,・∀・)ノ゛Hello~大家好哇,我是逗逗酱。

号外号外~

好医保又搞事情了!

不过这次搞的是好事~

“好医保·长期医疗”进行了一次全面升级。

把原来的1万免赔额,直接升级到0免赔不说。

价格也做了一定的优化。

看起来很有吸引力!

一、

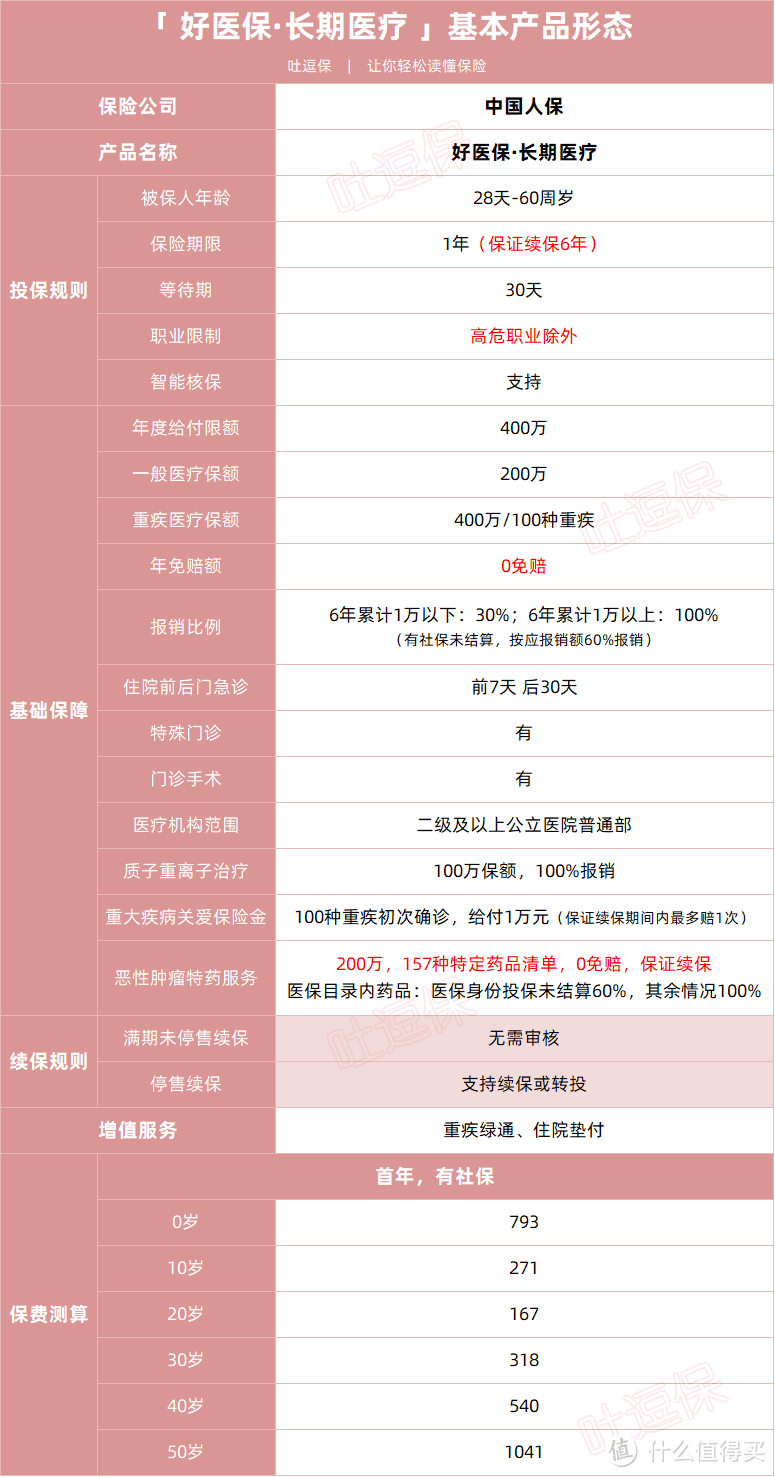

老规矩,先来看一下产品详情👇:

(制图By吐逗保)

首先,好医保·长期医疗的保证续保周期,并没有变,依旧是6年!

也就是说,6年里,不会因产品停售、健康情况等问题而影响续保。

虽然说满期6年之后,如果产品还在的话,依旧可以“无健康告知、无等待期”的开始新的6年保证续保周期。

但说实话,相较于20年期来看,还是有点不够用。

尤其是50岁以上的中老年人!

略有遗憾~

另外最高投保年龄还是只支持到60岁,稍微有点不够用。

隔壁竞品,比如「☞ 长相安 」,最高都可以支持70岁投保。

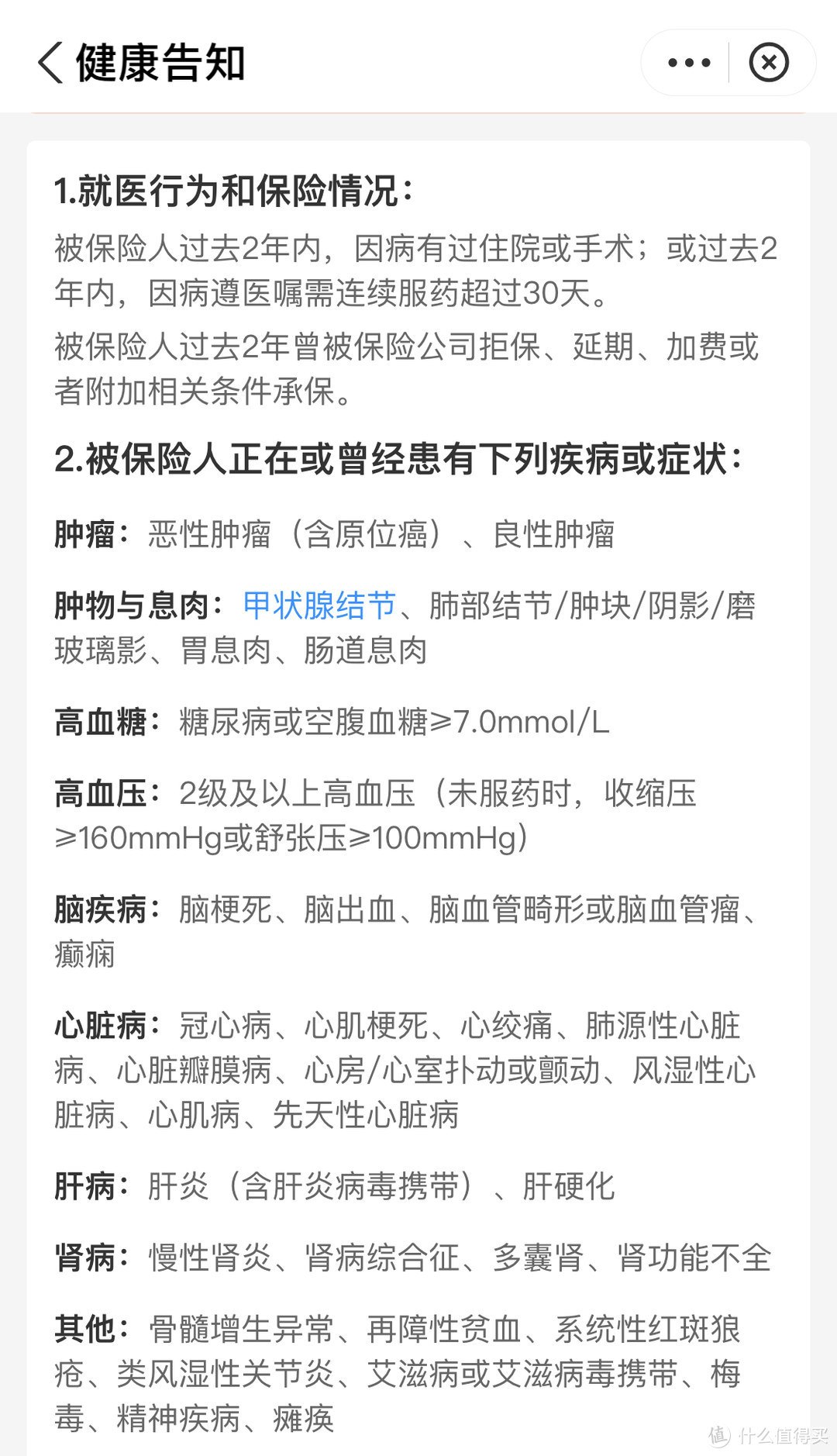

最后,好医保·长期医疗的健康告知,依旧还是那么宽松👇:

问询疾病比较少的前提下,还没有没有问询2年内的检查异常。

对于目前小问题一身的现代打工人来说,承保机会还是比较大的~

二、

接着来说一下,具体保障内容。

好医保·长期医疗的基础保障,该说不说这么多年过去了,坑肯定是没有的。

一般住院医疗、特定疾病/重疾住院医疗、特殊门诊、门诊手术、住院前后门诊,该有的保障全都有。

每个保单年度:

· 一般住院医疗:200万保额;

· 100种重大疾病医疗:400万保额。

无论意外还是疾病住院,只要花费在保额内,都可以100%报销(1万以下的部分只会报销30%)。

PS:注意,如果是以有社保身份投保,但报销时未经社保结算的,则按60%比例报销,其余情况都按100%报销。

不限社保范围,不限制医保用药,不限治疗手段~

略有遗憾的是,住院前后门诊,好医保只有前7后30天。

并非顶配的前后30天~

不过总体来说,基础保障还是比较靠谱的!

接下来就是重头戏——免赔额了~

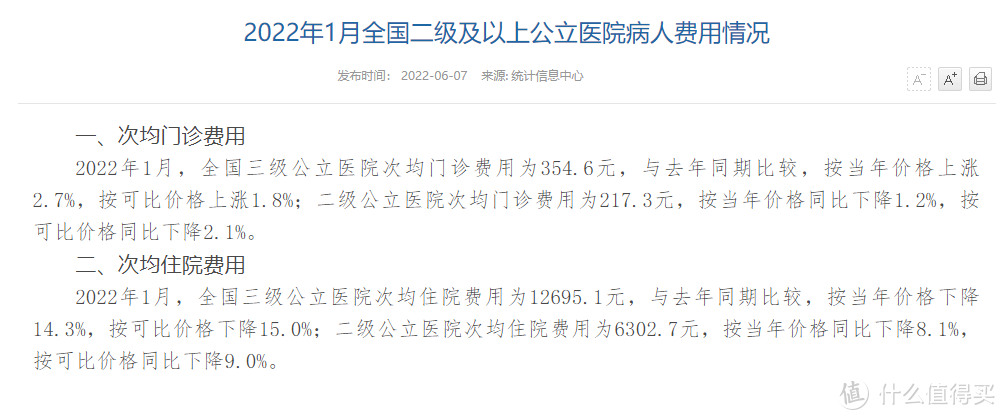

好医保·长期医疗直接做到了0免赔!

当然,并不是传统意义上的0免赔;

6年累计1万以下的住院医疗费用,只能报销30%。

但这也已经是十分难得的了。

根据国家统计信息中心的数据,目前三甲医院的均次住院费用,才刚刚超过1万一点点👇:

二级医院甚至只有6千多……

所以好医保·长期医疗这种0免赔的模式,虽然有点“标题党”的嫌疑,但确实可以改善不少的理赔体验。

毕竟一分钱不报,和少报销一点,在普通消费者的理赔感官上,可是有天壤之别的。

此外,除了住院垫付、就医绿通、二次问诊、专家手术预约等,这些常见的增值服务以外;

大家关注的“抗癌特药”,好医保·长期医疗也有~

并且是自带保障,不需要像其他竞品一样花钱附加!

抗癌特效药呢,之前吐槽君在☞《最绝望的是抗癌药进了医保,却买不到了》一文里跟大家说过。

目前很多特效药在纳入医保后,由于各种各样的问题,在医院内并没有销售。

只能通过院外的药房购买。

而在药房购买的药品,别说医保,就连百万医疗险也没办法报销。

而好医保·长期医疗赠送的“恶性肿瘤特药服务”,可以在申请后直接发起DTP院外药店取药送药服务。

保险公司直付,直接送药到家~

不用担心没有药,或者保险报销不了的问题。

三、

最后再来说一下,保费。

好医保这款产品,又是保障不错,又是0免赔的;

好虽好,但如果价格逆天的话,就没意义了。

有那个钱,我买个中高端医疗险不香吗~

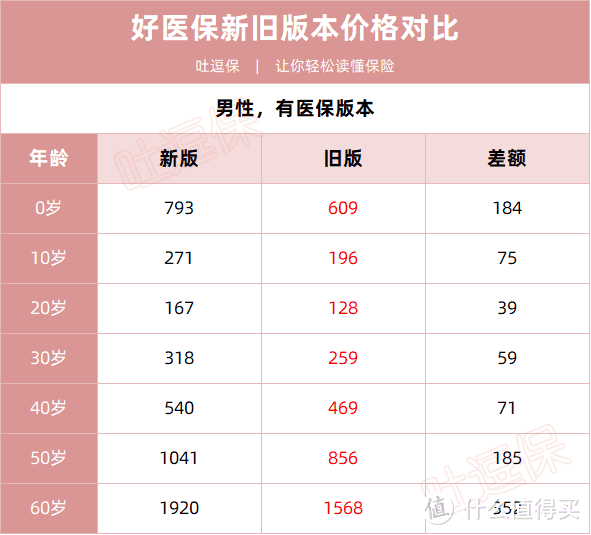

不过好在虽然升级了0免赔,但是保费的上调并不多。

新旧两版好医保·长期医疗保费对比👇:

(制图By吐逗保)

50岁以下的差额,完全可以接受!

但50岁以上的人群,就不用考虑了。

0免赔,说穿了最多也就是每6年多报销10000 * 30% = 3000元而已。

这6年差的保费都快到3000快了,真没这个必要……

总的来说,50岁以下,身体健康状况良好,不太看重保证续保周期的朋友,可以考虑这款产品。

不过说起来其实挺矛盾的。

这款产品更适合对身体状况有自信的朋友。

因为只有对健康状况有自信,才会选择6年保证续保,而非20年保证续保的产品。

即使产品下线,良好的身体状况,依旧可以选择其他同类产品。

而身体状况良好的话,普通小病住院的情况又少之又少,好医保0免赔的价值又体现不出来。

什么?

你说意外住院?

好医保·长期医疗相对于「☞ 金医保 」、「☞ 长相安 」这类20年期保证续保产品,贵出来的保费足够再买一份意外险了……

1万以下意外医疗费用,0免赔,不限社保,100%赔付他不香吗?

所以说好医保·长期医疗这款产品,其实是个底层逻辑挺拧巴的产品。

在逗逗酱眼里,还是比不上20年期保证续保的产品。

「☞ 金医保 」、「☞ 长相安 」这类产品,价格更低,保证续保起更长,还是更适合绝大多数的朋友。

当然,如果你搞不清楚自己最适合哪款产品,不要害羞,直接来找我们沟通清楚,再下手。

欢迎多多“转发分享”,啾咪~

我是逗逗酱,百万医疗险的市场,继续给老子卷起来啊!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

值友1836068270

校验提示文案

值友4599630228

校验提示文案

zobinqy

校验提示文案

熊儿樽

校验提示文案

人称江湖小谭谭

校验提示文案

Timing765

校验提示文案

保持终身学习

校验提示文案

吴拾忆

校验提示文案

值友4040222013

校验提示文案

值友4040222013

校验提示文案

吴拾忆

校验提示文案

保持终身学习

校验提示文案

Timing765

校验提示文案

人称江湖小谭谭

校验提示文案

熊儿樽

校验提示文案

值友4599630228

校验提示文案

值友1836068270

校验提示文案

zobinqy

校验提示文案