129

76

1000元配齐宝宝500万保障,和100位宝妈深聊后总结出的明星方案

2018-06-15 17:02:30

28点赞

541收藏

32评论

我一闺蜜当妈后就变了,

我也算见证了她的兴奋不已,

见证了她的手忙脚乱。

家里贴满了便条,全记录着孩子每天排尿、排便、喝奶、辅食的频次。

每天都不忘给孩子拍照,相机、手机存储卡1个月就满了。

碰上跟自己家娃同龄的孩子,哪怕没啥共同特点,还像碰到亲人一样兴奋。

一边抱怨没时间,一边又可以花一整晚和老公讨论孩子以后上学的事情;

一边自嘲是隐形贫困妈妈,一边又可以花一整个月工资给孩子买婴儿车。

以前也从来不买保险,总觉得自己用不到,孩子出生后居然找我给孩子配置保险方案,还特意强调“要最好!!!要齐全的!!!”

真心觉得当妈不易啊~~

孩子保险不要瞎买

虽然对孩子的爱如滔滔江水.....,看到好的都想给孩子买。尤其是在和100位宝妈深聊后,能非常深切地感受到各位那颗可以为孩子摘星星摘月亮的心。但是很多人买错了,花了很多钱,但是孩子的保障依旧不齐全。

给孩子买保险常见的误区:

跟风购买,别人需要的不一定是你需要的;

重复购买,之前购买的产品保障范围和新产品保障范围出现大量重合;

非理性购买,购买了一些非必需的,占据了大量的经济资金,而孩子最需要的保障反而没有购买。

其实买保险是有原则的,在买保险之前先弄懂保险配置原则,再去研究产品,才不会买错买重。给孩子买保险一共有三大原则:

原则一:先大人后小孩

父母才是孩子最大的保障,只有父母安好孩子才能安好。因此在选择保险时,要优先保大人,再保孩子。

原则二:先医保后商保

有的父母没有给孩子上医保,这种是不理性的。医保是一种国家提供的福利保障,一定要给孩子购买,医保无需健康告知,基本上每个人都可以参与,而且价格相对低廉,但是也存在着很大的不足,在报销上有一些限制,所以还需要商业保险来补充。

社保报销的限制:

(1)报销额度封顶限制。一般国内的大病医保报销封顶线是25万,很多地方更少,远低于很多重疾的支出费用。

(2)报销比例限制。儿童医保报销完之后,最终还是有个人支付部分,而这些个人支付部分就可以通过商业保险报销。

(3)用药和器械方面有限制。很多用药、器械和一些先进的治疗手段,社保是不可以报销的。

(4)补偿范围有限。医保报销只会针对医疗花费部分报销,对于收入损失、营养费、看护费上面是不会报销的,而商业保险的保障范围是可以超过治疗范围的,比如重疾险。

原则三:先保障后理财

保险是用来转移风险的,应该从基本保障开始着手。如果基本保障都还不齐全,就去购买理财型的,显然有些本末倒置了。

配置从保障风险出发

孩子在成长过程中面临的大风险主要有重大疾病风险、意外风险和教育风险。

1 重大疾病风险

多方数据显示,近年来儿童重疾发病率不断升高,以恶性肿瘤为例:

①世界卫生组织资料显示:中国0-14岁儿童的肿瘤发病率为万分之二到万分之九。

②中国肿瘤登记年报(2009-2013)数据显示,2006年至2010年,中国0-14岁儿童恶性肿瘤发病率为万分之一左右,且每年以2.8%的速度显著增加。

③全国第三次死因回顾抽样调查报告(2006)数据显示,恶性肿瘤已经成为5-14岁儿童的第二死因(如下表)。

保障重大疾病的险种主要有:

【重疾险】

确诊给付是最大的优势,在确诊疾病时就送来治疗金,而且市面上有很多长期的重疾险可供选择。而且有一些重疾险含有轻症豁免,意味着一旦发生轻症,保险公司按合同约定赔付后,还免交后续保费,且重症保证继续有效。

Tips:

建议在孩子还小的时候选择一份定期的重疾险,且将通货膨胀的因素考虑进去,建议保额尽可能30~50万左右(一般重疾所需的治疗费用)。

【百万医疗险】

以超高性价比著称,几百元的价格就有几百万的保障,且不限疾病,只要是住院就可以报销,并且有一些百万医疗险还增加了住院垫付的功能,入院即可向保险公司申请资金垫付,这样自己就只需花比较少的钱及时接受治疗。

Tips:

重疾险和百万医疗险是一组完美的搭配,重疾险负责确诊给付,用于及时支付疾病治疗金,可以作为孩子的康复费用和治疗费用,而百万医疗险可以用于报销生病住院的费用,完美搭配!

另:

孩子因为身体机能尚处于发育阶段,抵抗力较弱,容易发生头痛脑热、感冒发生、肺炎、肠炎等疾病。大部分时候仅需门诊治疗,稍微严重会导致住院,但总的来讲日常疾病不会对家庭经济造成严重负担。不过这部分也可以通过保险来转移风险,少儿门诊险和少儿住院险就是用来保障这类风险的。

2 意外风险

孩子天生好动,对世界充满好奇,但是风险识别能力很弱,且抵抗风险的能力也非常弱,容易出现摔倒、磕碰、烫伤、溺水、车祸等常见的风险。

对于一些小风险,一般门诊就能解决,严重的可能致残或者身亡,孩子所面临的意外风险不容小觑。

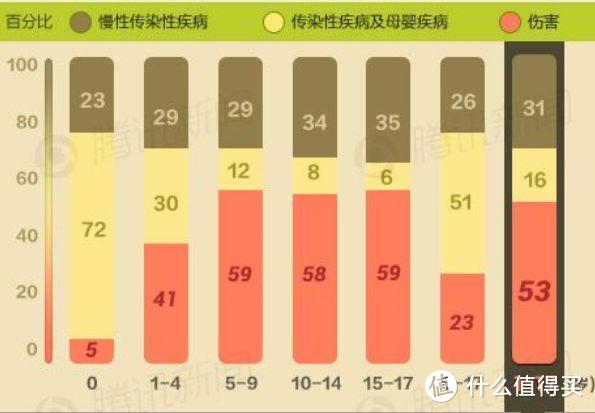

2012年卫生部《中国儿童伤害报告》显示,我国每年有70-75万人因为意外伤害而死亡,其中0-17岁儿童有38万名,意味着平均每天有超多1000名儿童意外丧生。

(图片来源于腾讯新闻)

(图片来源于腾讯新闻)

意外伤害已经成为1岁以上儿童的死亡首因,1-17岁儿童死因中意外占53%,孩子意外风险不容忽视。

(图片来源于腾讯新闻)

(图片来源于腾讯新闻)

保障意外风险的主要是【意外险】

对于意外险的身故保额,一般父母都不是很关心,而且法律有相关规定:

① 对于被保险人不满10周岁的,不得超过人民币20万元;

②对于被保险人已满10周岁但未满18周岁的,不得超过人民币50万元。

在购买儿童意外险时,需注意两点:

①有没有意外医疗部分,因为平时的磕伤摔伤都可以用它来报销,而且一般是不限门诊和住院的。当然如果已经购买了专门的门诊险和住院险,意外伤害导致的治疗费用也是可以报销的。

②全残赔偿金额,一般为保额,来抵御万一发生残疾带来的大额开支。

3 教育风险

在孩子成长的过程中,除了健康和平安受到威胁外,还可能面临着教育问题。可能很多人不觉得教育存在着风险,其实不然,教育问题属于一种隐性风险,而且对孩子的一生都会有影响。

因为教育可谓是“世界上最好的投资”,它不但会带来经济上的收益,还会增强孩子的生存能力,从而使其以良好教育来享受自己的幸福人生。

清华大学有关专家曾计算过中国教育的收益率,结论是:中国城镇居民为子女教育投入的差额收益率为3.96%,即子女每多受一年教育,将来收入可以提高3.96%,如果加上省份因素,差额收益率则为4.88%。

良好的教育资源是离不开财务支持,零点调查公司的调查结果显示,中国家庭子女教育的支出比重已经接近家庭总受的1/3。

中国社科院社会研究所在《青年研究》上刊发了著名社会学家徐安琪的调研报告《孩子的经济成本:转型期的结构变化和优化》0-16岁孩子的抚养总成本将达到25万元左右,如估算了孩子上高等院校的家庭支出,则高达48万元。当然,像在北京上海等地,养孩子花费上百万也是有的。

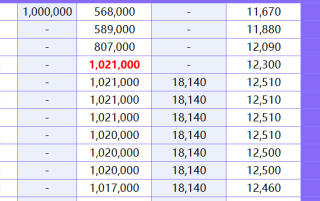

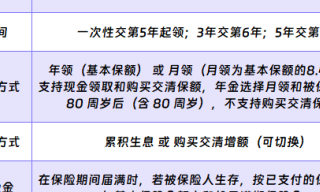

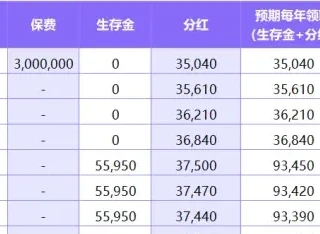

规划一笔教育经费,为孩子的未来择校或者特长培养保留更大的余地,不过,教育金是否要用保险来解决并不一定。我一直讲,理财型保险,就收益来讲,并不是其优势所在。但是,如果家庭经济情况复杂,期望强制隔离出一笔教育经费,并且追求安全稳定无风险,那么这一点是保险的唯一性能带来的好处。

闺蜜选择的少儿保险方案

每种风险有对应的险种来负责保障,没有哪一个险种可以转移所有的风险,各个险种各司其职,为孩子的成长保驾护航。

在闺蜜的要求下,我给她的孩子配置的方案如下:

孩子档案:3岁,男孩,有社保

闺蜜家庭年收入20万,希望为孩子储备教育资金10万。

少儿保险方案

味道婷好

校验提示文案

逍遥的海鸟

校验提示文案

我爱考试

校验提示文案

szga

校验提示文案

简单ya

校验提示文案

hswhite

对于儿童的保险,我觉得应该保终身,而且最好能赔付2次重疾的,这样保障全面些,防止一旦出险,孩子的下半辈子就没办法买保险了。

校验提示文案

斩红狼

校验提示文案

边卒

校验提示文案

angelxie

校验提示文案

锦样

校验提示文案

crystaljjj

校验提示文案

逍遥的海鸟

校验提示文案

村里我最嫩

校验提示文案

你好大雄

校验提示文案

值友3235230813

校验提示文案

lucky798

校验提示文案

你好呀张大妈

校验提示文案

味道婷好

校验提示文案

你好呀张大妈

校验提示文案

我爱考试

校验提示文案

lucky798

校验提示文案

值友3235230813

校验提示文案

你好大雄

校验提示文案

村里我最嫩

校验提示文案

逍遥的海鸟

校验提示文案

crystaljjj

校验提示文案

锦样

校验提示文案

逍遥的海鸟

校验提示文案

angelxie

校验提示文案

边卒

校验提示文案

斩红狼

校验提示文案

hswhite

对于儿童的保险,我觉得应该保终身,而且最好能赔付2次重疾的,这样保障全面些,防止一旦出险,孩子的下半辈子就没办法买保险了。

校验提示文案

简单ya

校验提示文案

szga

校验提示文案