58

81

国有银行选无可选,这家地方银行信用卡却开始放水,真能上车啊?

2025-05-28 11:53:42

2点赞

3收藏

1评论

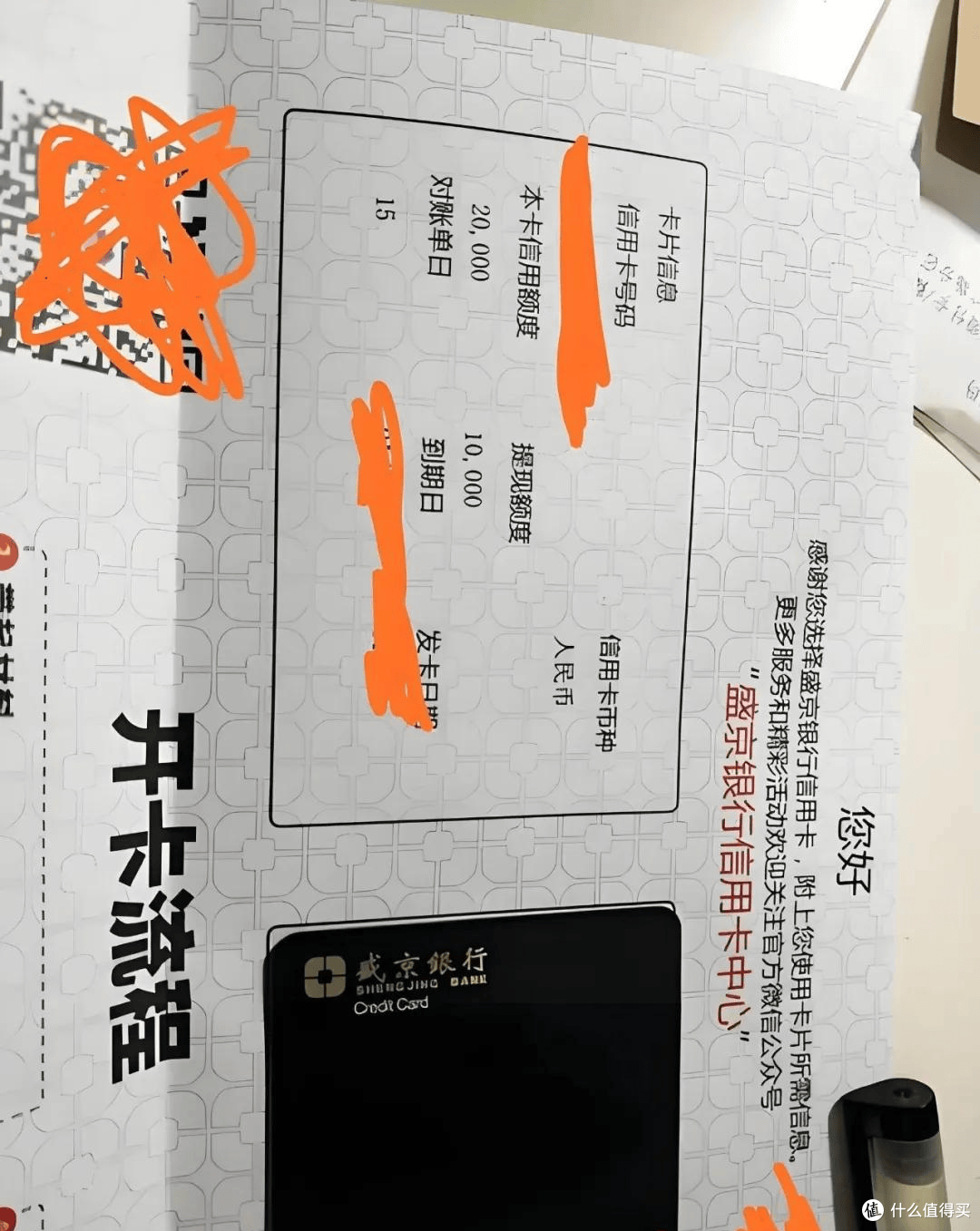

在传统国有商业银行市场竞争白热化、增长空间渐趋饱和的背景下,具备差异化竞争优势的地方商业银行正成为金融市场的新增长点。以盛京银行为典型样本,从其披露的 2024 年度经营数据可见,在对公业务同比下滑 20.7%、零售业务收缩 10% 的整体承压局面下,信用卡业务却实现了 10.7% 的逆势增长,全年新增发卡量达 25.29 万张,凸显出极强的业务发展韧性与市场适应能力。

回顾 2024 年,盛京银行的整体业务表现呈现出明显的分化态势。除信用卡业务外,其他业务均面临不同程度的下滑,其中对公业务下降 20.7%,零售业务下降 10%。而信用卡业务却展现出强劲的增长动力,截至 2024 年末,信用卡累计发卡量较 2023 年末新增 25.29 万张,犹如在低调中稳步拓展市场,展现出 “闷声发展” 的态势。

客观来看,盛京银行在过去几年间经历了一段低谷期。追根溯源,这与一场资本层面的精心布局密切相关。2016 年起,恒大集团通过一系列操作逐步实现对盛京银行的股权控制,凭借 270 亿元的资金投入,最终持有该行 36.4% 的股权,成为第一大股东。在此之后,恒大集团逐渐渗透至盛京银行的高管层,对董事长职权、风险控制职权以及人事等关键领域实施把控。借助这些控制,恒大集团从盛京银行累计融资达 2000 多亿元,使得这家银行在一定时期内俨然成为其 “资金供给方”。

值得关注的是,270 亿元的投入撬动 2000 多亿元的融资,如此高的杠杆比例堪称惊人,足见其背后布局的复杂性。幸运的是,随着沈阳国资的介入,盛京银行逐步推进 “去恒大化” 进程。在这一背景下,2024 年盛京银行积极拓展业务版图,完成对 6 家村镇银行的收购,为未来发展谋篇布局。而信用卡业务作为银行资金流向的 “前沿指标”,其持续增长不仅体现了银行的业务活力,更能为后续其他业务的开展提供客户群体的精准分析,助力银行整体业务的优化与拓展。

对于普通投资者而言,这种结构性转折往往孕育着特殊机遇。当区域性银行在完成战略重整后,其信用卡产品的费率优惠、积分权益等短期市场策略,配合数字化风控系统的迭代升级,可能形成独特的价值窗口期。把握这种业务扩张与风险管控的动态平衡,或许能为个人资产配置提供差异化选择路径。

值友2973794869

校验提示文案

值友2973794869

校验提示文案