57

143

2019新款重疾险测评大盘点,手把手教你挑重疾险!硬核攻略来袭!

2019-11-03 23:41:58

7点赞

43收藏

12评论

重疾险,新出了一款超级玛丽2020。

来自和泰人寿。

跟光大永明人寿的超级玛丽旗舰版一点关系都没有。

大家纯粹互相“蹭个名”。

可别搞混了。

01

四款重疾险PK

▿

超玛丽2020也确实“醉翁之意也不在酒”,跟它打擂台的是「康惠保2020」。

大白把它们和健康保2.0、前行无忧放在一块比了比。

点击图片,可放大

这4款:

必选责任:都是重疾、中症、轻症、被保人豁免

可选责任:身故(前行无忧必须选)、癌症二次赔、投保人豁免,都能根据需求、预算自由决定买或不买

剩下的,就是特色保障了,各出奇招:

超级玛丽2020:有良性肿瘤责任

健康保2.0:是重疾医疗津贴

康惠保2020:特定重疾额外赔

价格方面,4款其实差距不大,拉最贵的跟最便宜的比,也就差个几百,基本可忽略不计。

那怎么买才划算?

02

怎么买划算?

▿

让大白分情况,给大家捋一捋。

一、重疾+中症+轻症

红字代表优势部分

这样保,健康保2.0最便宜,

然后是超级玛丽2020、康惠保2020。

其实互相也就差个100多块,差距很小。

就看谁的保障更让你心动。

非要三选一,大白建议康惠保2020。

它的重疾保额更有优势。

最高能赔175%保额,现在买50万,有机会拿到87.5万的赔偿。

很多人都担心保额不够用,或是未来会缩水。

最直接的解决办法就是把保额买高点。

可预算又没那么多。

所以保费差不多的情况下,谁能多赔保额,就选谁,就是如此直接。

不过,要注意,只保到70岁,

康惠保2020,就必须选身故赔保额。

加上了之后,性价比就没有只保“轻症+中症+重疾”那么高了。

而超级玛丽2020呢,不强制捆绑身故,

但保70岁,最长只能20年缴费,拉低了杠杆比。

大家可以权衡一下,更介意哪个。

我建议选超级玛丽2020。

真在乎身故,可以去买个保额更高的「定期寿险」。

2、轻症+中症+重疾+癌症二次赔

今年新出的不少重疾险,都可以附加癌症二次赔。

超级玛丽2020也一样。

假设保额50万。

如果第一次得重疾,那先赔120%保额,即60万,3年后,再次患癌,不管新发、复发、转移还是上一次癌症的持续,再赔60万。

要是第一次患重疾不是癌症,那一次性给60万后,1年后再得癌症,那就再赔60万。

癌症是最高发的重疾,加上医疗手段的进步,患癌后坚持3年还是很有可能的。

所以癌症二次赔真的很实用。

强烈建议大家带上,尤其是女性朋友。

从价格看,

1、不含身故

康惠保2020最便宜。

但它癌症,不管是第一次,还是第二次,只能赔保额,而超级玛丽是赔120%保额。

不过,康惠保2020的间隔期更短,3年/180天,而超级玛丽2020是3年/1年。

各有优劣。

非要大白给个建议,选康惠保2020。

对于癌症这种大病,钱能最短时间拿到手才是硬道理,等着救命呐。

2、含身故

那超级玛丽2020最便宜,分别比康惠保2020、前行无忧便宜300多块。

那是不是就买它了呢?

非也。

大白更倾向于前行无忧。

首先,它送保额的时间更长,只要60岁前患重疾,就能拿150%保额赔偿。

而超级玛丽2020、康惠保2020,只有投保后15年内得重疾,才能赔150%保额。

无疑前行无忧更人性化。

此外,对于癌症二次赔,前行无忧间隔期是3年/180天,也比超级玛丽2020好。

当然了,如果你坚持买超级玛丽2020,也是可以的。

但大白得提醒下,超级玛丽2020有个不太人性化的地方。

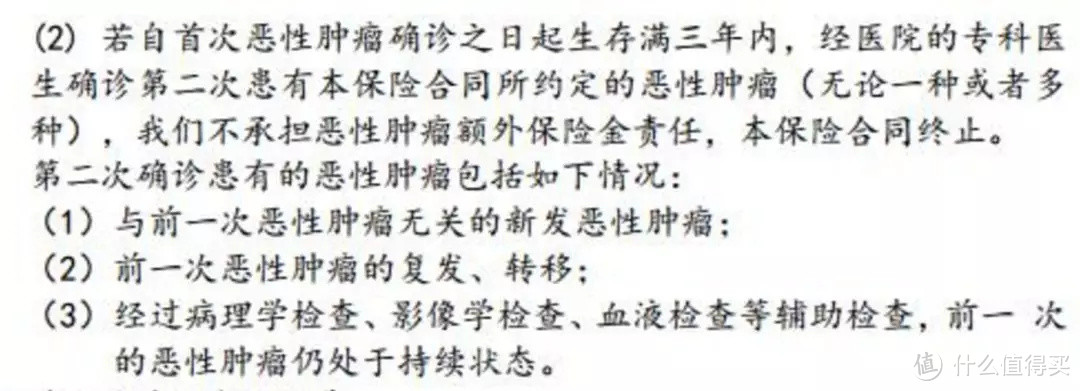

它条款写了:

首次重疾非癌,理赔了后,如果不到1年确诊癌症了,

或者,首次重疾是癌症,赔了后,不到3年,又查出癌症

都不赔,而且,合同会直接终止。

而康惠保2020、前行无忧,只是不赔,可合同还是有效的。

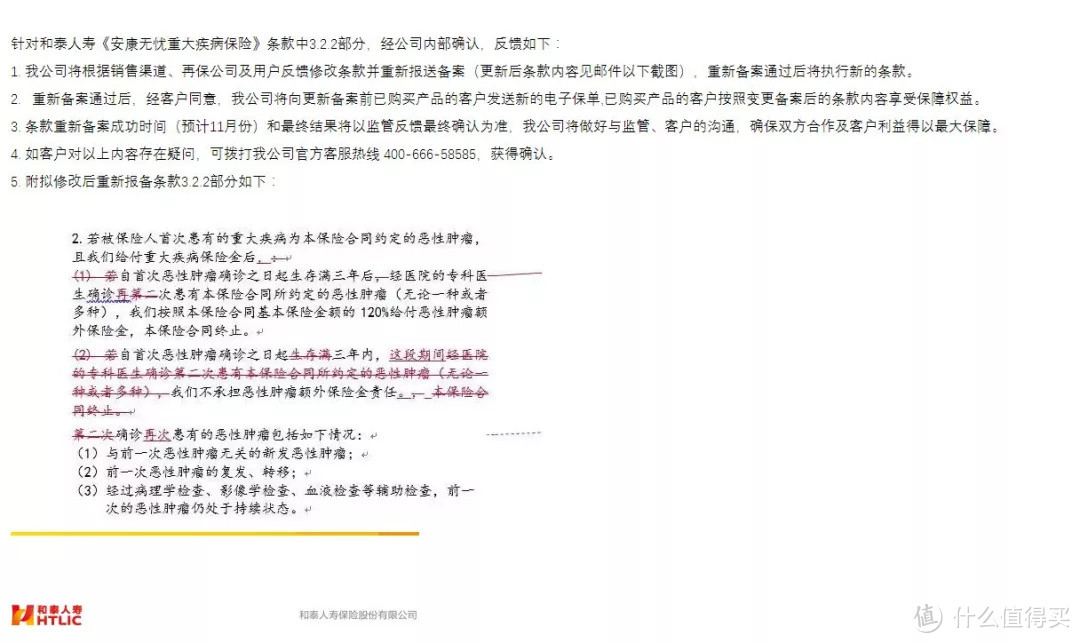

对于超级玛丽2020这样严苛的规定,大白还是第一次见,于是专门打客服电话与和泰人寿确认。

客服回复:条款已经在修改,修改后,不足3年/1年患癌,超级玛丽2020只是不赔,合同仍然有效。

之后和泰人寿官方也邮件确认,确认条款会修改,邮件截图如下:

原图比较模糊,请放大观看

等于超级玛丽2020将会和康惠保2020、前行无忧看齐。

算是虚惊一场。

肯定有人关心:已经买了的,怎么办?

看看和泰的邮件,承诺了:会给客户发送新的电子保单,并且按新条款享受保障。

也就是说,买了不用担心;现在买,也完全没问题。

实在介意,那就等条款改好了后,再投保。

三、轻症+中症+重疾+特色保障

康惠保2020的特定重疾,在测评时,大白说过,可以不买。

健康保2.0的重疾医疗津贴,可以视预算买。

那超级玛丽的良性肿瘤保障呢?

大白的建议:

身体倍儿棒的朋友,一定要买。

说下理由。

1、保费并不贵

不管男、女,带比不带,都只贵了200左右。

在可承受范围。

2、责任很实用

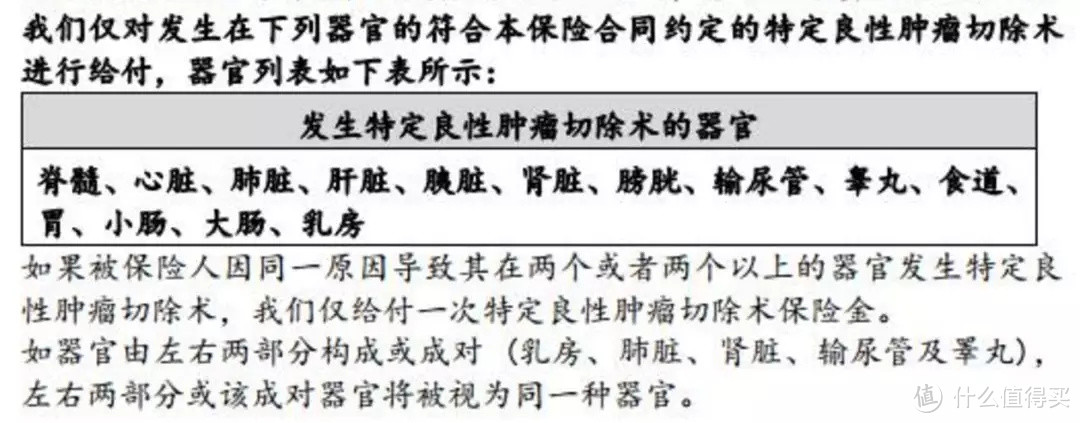

只要得了指定的良性肿瘤,并且做了切除手术,就赔10%保额,假设买50万,那就赔5万。

而结节、息肉、良性肿瘤实在太高发了。

来找大白咨询的朋友中,很多这有这方面的异常。

比如,女性的子宫肌瘤、乳腺纤维瘤。

但手术费用并不贵,一个客户前段时间做了乳腺结节切除手术(后面确诊是乳腺纤维瘤),才花1万左右,医保报销后,实际自费几千块。

如果她买了超级玛丽2020,那她就能拿5万的赔偿金,还是很划算的。

不过,不是谁能薅羊毛。

首先,必须住院才算,如果在门诊做手术,做完就走了,那赔不了;

其次,得首次确诊,也就是说,之前得过,或是复发了,不赔;

最后,健康告知很严格,结节、息肉、肿块都有问,情况较严重,有手术的可能性,智能核保就直接除外或拒保了。

所以,这项责任,更适合身体健康的朋友买。

大白好几个女同事就买了。

4、轻症+中症+重疾+身故赔保额

超级玛丽2020,最便宜。

但大白还是建议买前行无忧,依然看重它60岁前患重疾,赔150%保额,尽量拿到更多的赔偿才是硬道理。

简单总结下:

保轻症+中症+重疾:

保到70岁,推荐超级玛丽2020;

保终身,建议康惠保2020。

保轻症+中症+重疾+癌症二次赔:

保终身,含身故,前行无忧;不含身故,就康惠保2020

保到70岁,就超级玛丽2020(只有它保70岁)

保轻症+中症+重疾+身故赔保额:

前行无忧(身故赔保额,不用想,建议直接保终身,这样,重疾、身故总会赔一个)。

03

超级玛丽2020几个小亮点

▿

再补充几个超级玛丽2020的小亮点。

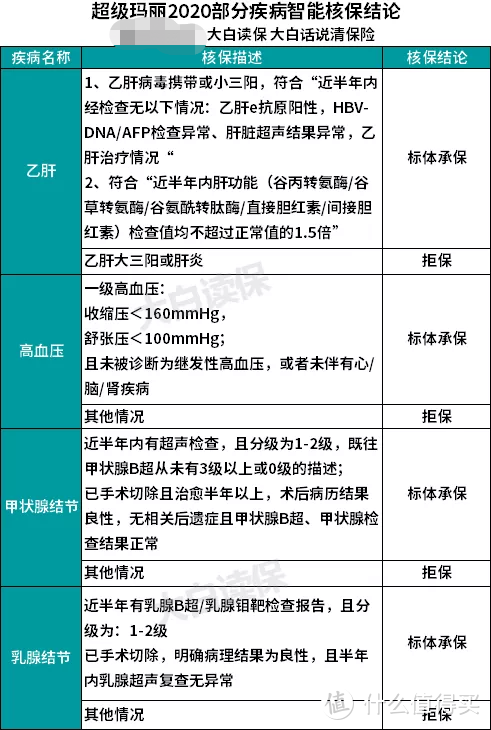

健康告知整体偏严格,但智能核保还蛮友好的。

常见的乙肝、甲状腺结节、乳腺结节,满足条件,都能标准体买。

智能核保过不了,还可以走人工核保。

而且接受医保卡外借核保。

现在很多保险公司对医保卡外借都收紧了,直接拒保,多一家愿意核保的,多一个新选择。

此外,买超级玛丽2020,如果你不到35岁,且保终身,那最长能交到70岁。

对于想买高保额,但预算不够的朋友,这样能降低不少经济压力。

不过,超级玛丽也有个小不足。

如果在等待期(90天)内,得了轻症或中症,那轻症、中症保障就终止了,只有重疾还继续有效。

3个月就出险的情况还是比较少见的,稍微不太人性化吧。

介意的朋友,就建议选前行无忧。

90天内得轻症或中症,只是对应的疾病不赔,其他轻症、中症、重疾,仍然有效。

供大家参考。

04

保险公司的大小问题

▿

很多人比起产品来,也很在意保险公司的实力。

其实能成立保险公司的,实力都不差,所以没必要太计较大小。

要是实在在意,也可以说说这个问题——前行无忧是渤海人寿出的,它家注册资本150亿,核心偿付能力充足率411.43%,数据挺好看。

和泰人寿,注册资本15亿,核心偿付能力充足率404.37%,评级A,偿付风险也是没有的。

所以不要有太大顾虑。

那百年人寿呢?全国20多个省市有分支机构,规模绝对不算小。

就是最近新闻多,但对已经投保的朋友来说,没啥影响。

唯一需要注意的,它家最近收紧核保了。

如果智能核保过不了,大白也不建议你再走它家的人工核保了,最好换一家核保更宽松、投保结果更友好的公司买。

还有其他问题,预约个顾问,详细聊一聊。

大白注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“大白读保”,微信搜索“大白读保”。

jellday

校验提示文案

jellday

校验提示文案

独孤求圆

校验提示文案

值友4685313101

校验提示文案

jellday

校验提示文案

值友4685313101

校验提示文案

独孤求圆

校验提示文案

jellday

校验提示文案

jellday

校验提示文案

jellday

校验提示文案