307

189

华尔街大师:美股近期暴跌,专家称下轮熊市道指或暴跌35%!

2019-12-06 11:53:00

0点赞

1收藏

0评论

美股近期出现高位大跌,道琼斯工业指数12月2日下跌0.96%,12月3日下跌1.01%,如果仅看幅跌的话,并不算是太大,不过美股体量巨大,包括华尔待大量的资本聚集在美股上,还有美国有大量的家庭通过共同基金的方式持有美股,小幅的波动都会对巨大的财富形成明显的影响。

为什么美股会出现大跌呢?主要有四方面的原因:

第一个原因,涨多了,美股今年以来其实一直在涨,不管是道琼斯指数,还是纳斯达克指数,还有标普500指数,都是不断创新高的走势,今天5月、7月、9月美股也有明显的下跌,主要是因为贸易形势的影响以及美债收益率倒挂等利空影响,但之后继续阶新高,今年累计涨幅达到20%,涨多了自然会下跌。

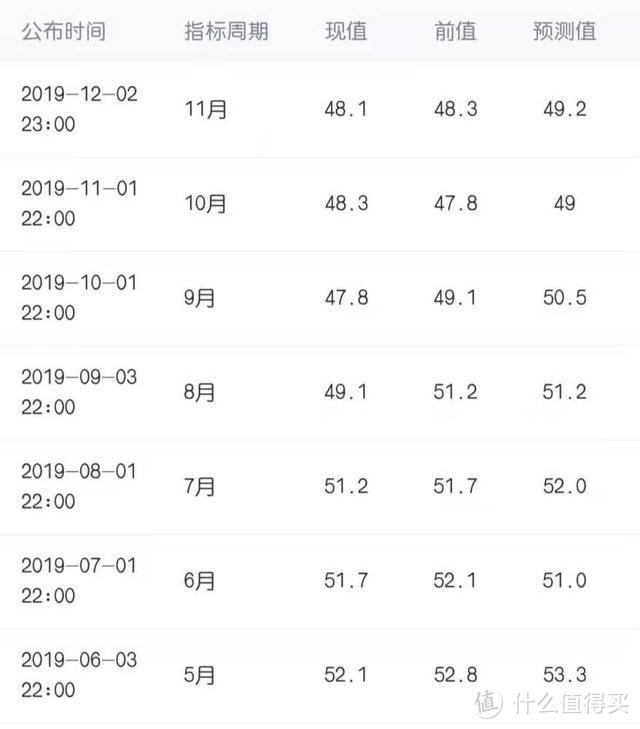

第二个原因,经济数据不及预期,有前一段时间,美国的相关数据表现不错,通胀率有所拉升,失业率也继续保持在低位,贸易形势也有所缓和,使得市场乐观情绪上升,但最新发布的ISM制造业PMI指数下降至48.1,大幅低于预期,又使得预期转向悲观,这种预期差带来股市的大幅下跌。

第三个原因,美国股市本身存在一定的高估,整体市盈率处于历史相对较高水平,在全球证券市场中也有所偏高,而高估值需要有高成长来支撑,从美国的GDP增长情况来看,去年增速是2.86%,今年增速下降至2.1%,经济增长是在放缓的,这不足于支撑美股相对较高的估值水平。

第四个原因,美股缺乏坚实的基本面支撑,股市要继续保持上涨,需要上市公司保持稳定的增长,至少需要与涨幅相匹配,今年美股上涨近20%,但盈利水平明显是跟不上股市上涨速度的,美股的上涨,更多是依赖于大量的公司回购以及降息释放的流动性支撑推高,企业盈利能力未能给予股市坚实的支撑。

因此,美股的下跌,本身也是一种必然,不过短期的下跌,暂时只是正常调整,还难以决定美股的趋势,美股现在不一定有崩盘的风险,但如果美国经济不能找到新的扩张动力,依赖于资金推升泡沫是难以持续的,一旦泡沫破灭,美股的下跌空间可能比想象中的要大。

从很多估值指标来看,目而言美国股市的估值已经变得过高。根据一个简单的计量经济学模型(该模型使用周期调整市盈率和标普500指数的历史数据来预测熊市的严重性),下一个熊市将导致道琼斯工业平均指数暴跌35%。

腾讯证券12月6日讯,《赫伯特金融文摘》(Hulbert Financial Digest)创始人、投资通讯专家以及MarketWatch专栏作家马克-赫伯特(Mark Hulbert)近日撰文称,尽管按某些标准衡量,当前这一轮的美股牛市已经持续了十年之久,但在此次牛市过后,并不一定会出现特别长的、或是很严重的熊市。不过,从周期调整市盈率和标普500指数的历史数据来看,下一轮美股熊市中道指可能暴跌35%。

以下是这篇文章的全文:

在持续时间特别长的牛市过后,并不总是会出现特别长的、或是很严重的熊市。事实上,在长期牛市过后,更常出现的是短于平均水平的下跌走势。

这是一条很重要的信息,因为很多人都担心,在当前这一次据称是美国历史上持续时间最长的牛市过后,最终将会迎来一场大熊市。就在本周,我关注的一份投资通讯才刚刚指出:“长期牛市总是会带来过量。”

如果“涨得越高,跌得越狠”的说法是对的,那么未来确实会出现异常严重的熊市。但历史并不支持这种观点:牛市的持续时间与随后熊市的持续时间和严重程度之间并无相关性。

另一个理由也能让股票投资者感到宽心。尽管目前的说法认为美股牛市已经持续了11年,但它实际上要“年轻”得多,应该是还不到4年才对。根据研究公司Ned Davis Research的“牛熊日历”(bull-bear calendar),自2009年以来美股已经出现过两次熊市。这就意味着,即使长期牛市过后确实会出现长期熊市,现在也没有特别的理由担心这件事。

我依靠Ned Davis的牛熊日历来衡量牛市和熊市持续时间长度之间的相关性,而根据该日历,自1900年以来,美股市场总共出现过36个熊市和37个牛市。

在将这些数据输入我电脑里的统计软件之后,我发现事实上牛市的持续时间长度和随后熊市的长度之间存在负相关性,而且这种相关性十分显著,置信水平(confidence level)高达95%,这是统计学家在确定某种模式是否真实时经常使用的衡量标准。这意味着从某种程度上说,以史为鉴,可以预期在长期牛市过后,更有可能出现的是短于平均水平的熊市——反之亦然。

接下来,我测量了牛市的长度与随后熊市的损失幅度之间的相关性。这一次,我发现两者之间既没有正相关性,也没有负相关性。虽然这意味着不能得出结论说,长期牛市之后通常都会出现低于平均水平的熊市损失,但也还是没有理由担心熊市损失会高于平均水平。

确切的说,这些研究结果都不能保证下一次熊市不会是很可怕的,而是能从历史记录中得出一个经验教训,那就是如果你想要主张即将到来的熊市将是很糟糕的,那么你必须将论点建立其他因素的基础之上,而不是以当前牛市的持续时间为基础。

如果你选择作此主张的话,还有很多其他的因素需要关注。例如,从很多估值指标来看,目而言美国股市的估值已经变得过高。在这些指标中,周期调整市盈率(CAPE)目前比1871年以来96%的月度读数都要高。根据一个简单的计量经济学模型(该模型使用周期调整市盈率和标普500指数的历史数据来预测熊市的严重性),下一个熊市将导致道琼斯工业平均指数暴跌35%,虽然这高于1900年以来所有熊市的平均跌幅(31.1%),但与2008到2009年金融危机期间超过50%的跌幅相比则要小得多。

由此可以得出的结论是,毫无疑问,当前这个牛市令人担心的事情有很多,但其非同寻常的持久性并不是其中之一。