70

154

有房有车有存款,为什么还会“老后破产”?

2020-04-02 22:59:19

1点赞

14收藏

1评论

前不久看了一部日本纪录片《老后破产》,影片中描绘的是因金钱问题,日本老年人在居住、生活、医疗等方面遇到的窘境。

有位老爷爷平静的一番话令我印象深刻:

“如果钱花完了……我可能会考虑自杀。“

的确,在这个“金钱至上”的年代,没有钱简直寸步难行。就连生活在看似社会保障制度健全的日本,严重的老龄化也让政府备有压力——

日本孤身生活老年人近600万,约有50%的年收入低于生活保护标准:约合7900元人民币。

有人可能要来杠我:“7900元一年,每天21块钱生活费,还活不下去?!”

想提醒大家,这是老人们是在日本生活,而不是在中国。

日本一瓶矿泉水,最便宜的大概5元人民币,可想而知日本物价之高。

此外,老年人除了基本生活费,还有一项生死攸关的支出:医疗费。

比起年轻人,大部分老年人简直把医院当成另一个“家”,每月跑个一两趟是常事。

如果没有足够的钱,很有可能就要被迫放弃治疗,回家等待死亡。

说到底,这一切一切悲剧的源头,都是因为没有钱,没有足够的养老金。

你以为养老金的问题只发生在60、70岁的老人身上?

不,它甚至涉及了30岁左右的青年人。

知乎上有个问题:“如何看待35岁提前退休的人?”,有将近800万浏览量。

有知友如此评论:

这位知友很明确退休时间,有着清晰的人生规划,慢慢积累养老金。

可人生总是充满变数,更多的人是还没有积攒养老金的意识,就被迫退休。

有网友分享了她自己身边人的经历:

看到这里,杠精可能又出现了:“就连疫情都没让我失业,还怕以后失业?”

20多岁的你,年轻力壮,工资低,那可是性价比极高的苦力人选。

30岁的你,职业道路上可能就有些尴尬。升职升不上去,留在原地也不涨薪,可家庭开销变得越来越大。

另外,疫情引起的失业率绝对不低,只是你比较幸运被留下了。

看到这里,你可能会问:“退休再不济,我有养老保险啊。”

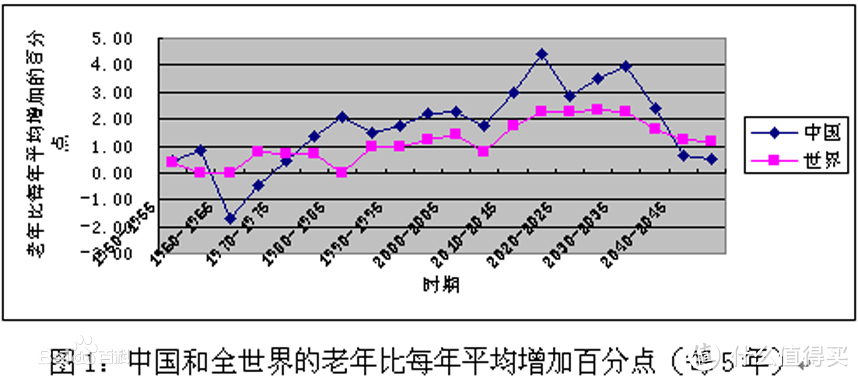

大家都知道,我国已进入了老龄化社会。

发达国家老龄化进程长达几十年至100多年,如美国用了60年,而我国只用了18年(1981-1999年)就进入了老龄化社会,且据联合国预测,我国老龄化增速快于世界。

加速的老林化社会,将面临着人口红利消失,从而出现经济下滑,政府财政支出压力大、储蓄能力下降等危机。

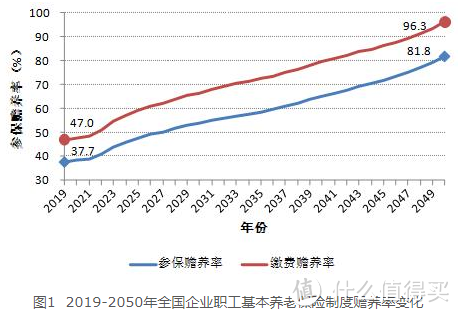

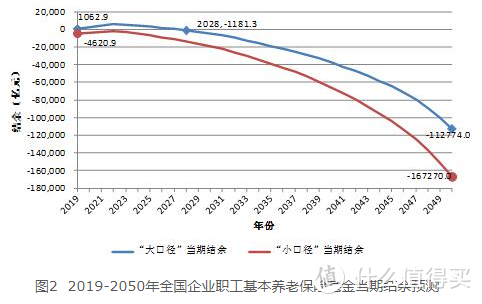

在《中国养老金精算报告2019-2050》中明确提到,城镇企业职工基本养老保险支付压力在不断提升。

简单地说,2019年由接近2个缴费者来赡养一个离退休者,而到了2050年则几乎1个缴费者需要赡养一个离退休者。

此外,2019-2050年全国城镇企业职工基本养老保险基金当期结余在勉强维持几年的正数后便开始加速跳水,将于2028年出现赤字并不断扩大。

总而言之,仅仅依靠缴纳的养老保险是不足以支撑退休后的生活,“全消费型”的老年人需要其他的经济来源。

“我把子女养这么大,不就是为了养老?”

这个问题,我想丢回给你自己。

扪心自问,你不会没见过那些不孝子孙吧?

最近大热的电视剧《安家》,女主房似锦的爷爷生了重病,女主的妈妈却不送爷爷就医,理由竟然是因为女主弟弟急需钱娶媳妇,爷爷治病浪费钱?!!

看似多么荒诞可笑的场景,现实中也一直在发生吧。

儿女长大了,也有他们自己的小家。

谁最靠谱?

靠自己!

如何靠自己呢?

划重点

01、靠自己的第一步:学会理财

在保证日常支出的情况下,靠自己攒养老金看起来并不难。

但实践起来,不是忘记攒,就是乱花钱,“月光”了。

90后的我们,其实很多人已有理财的意识,但根本问题出在哪呢?

答案是:没有强制储蓄PUSH你。

没有deadline,就没有动力,90后的拖延症大家都懂。

除了强制储蓄,养老金还必须安全,毕竟不是以投资为主要目的,而是以储蓄。

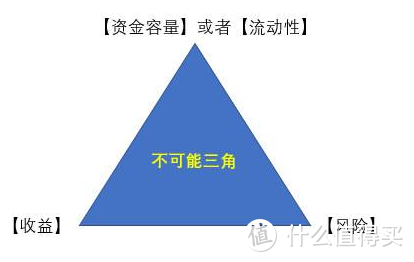

说到这里,要给大家科普一下,经济学中“不可能三角”理论。

简单地说,就是流动性高、收益性高和安全性高(风险低)的产品不可能同时达到三个方面的目标,即流动性高,收益多,风险低。

举个栗子,股票流动性高,收益多,但风险高。

吃银行利息流动性高,收益少,风险低。

那养老金呢?

其实我们可以明确的是,养老金流动性低(长期储蓄,强制储蓄),风险低(目标是只赚不赔)。

选择一款流动性低,风险低,收益较高的养老金产品,就可以强制PUSH你理财。

恭喜,你已经迈出了理财第一步。

划重点

02、靠自己的第二步:了解年金险

什么养老产品符合流动性低,风险低,收益较高的特性呢?

在美股多次熔断,各国经济均显露疲软姿态的今天,我觉得养老产品的安全性是重中之重。

此时,因严格的监管与风险管控机制,稳列投资安全第一梯队的年金保险,就可作为养老金的不二之选。

接下来,我们来聊聊年金险是啥,了解一下它。

年金险是先交钱,过段时间保险公司再返钱的保险。

它主要分为养老年金保险和非养老年金保险。

·养老型年金保险:年轻时交费,到退休年龄开始按期领钱。

·非养老型年金保险:在规定时间内交费,依照合同约定按期领取年金,直至合同规定期满停止领取。常见的非养老年金有子女教育金、婚嫁金等。

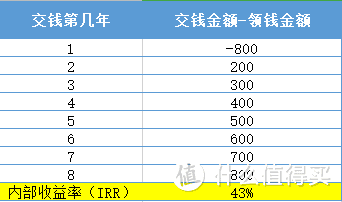

了解年金险,必须先了解内部收益率(IRR),通常用它来计算复利,也就是通常所说的“利滚利”。

IRR看起来复杂,其实三步就可以算出来!

1、在EXCEL表格里分别输入表头“交钱第几年”和“交钱金额-领钱金额”

2、分别输入年份以及净收益(交钱金额-领钱金额),其中交钱的金额为正数,领钱金额为负数。

3、找到【公式】—【Fx插入函数】,输入【IRR】,选中全部净收益数字(交钱金额-领钱金额),按下回车,即可得到类似表格如下:

这时,你就可以直接看到这个年金险的复利利率了~利率越高,代表这个产品越好。

基本了解完年金险,接下来聊聊年金险跟一般的保险有啥不同。

首先,年金险的本质还是保险,有着转嫁风险的作用。

它主要转嫁的是两类风险:长寿风险和利率风险。

·长寿风险:防止“老后破产”,确保老有所依。

·利率风险:全球低利率甚至负利率的今天,未来利率说不定还会下降,理财利率也会下降。年金险可以锁定利率水平——它将每期可领取金额写进保险合同,购买后确保可按照保险合同规定的金额领取年金,以此保证了收益率。

看到这里,已经蠢蠢欲动购买年金险了?

别着急,市面上的年金险多得很,选一款好的年金险也是有窍门的。

划重点

03、靠自己的第三步:选购年金险

一款优秀的年金险,肯定是收益率越高越好了。

如何判断一款年金险的收益率,我们可以先看这款产品的预定利率。

预定利率指的是保单假设的每年收益率,其实质是寿险经营者因使用了客户的资金,而承诺以年复利的方式赋予客户的回报。一般而言,预定利率越高,IRR越高。

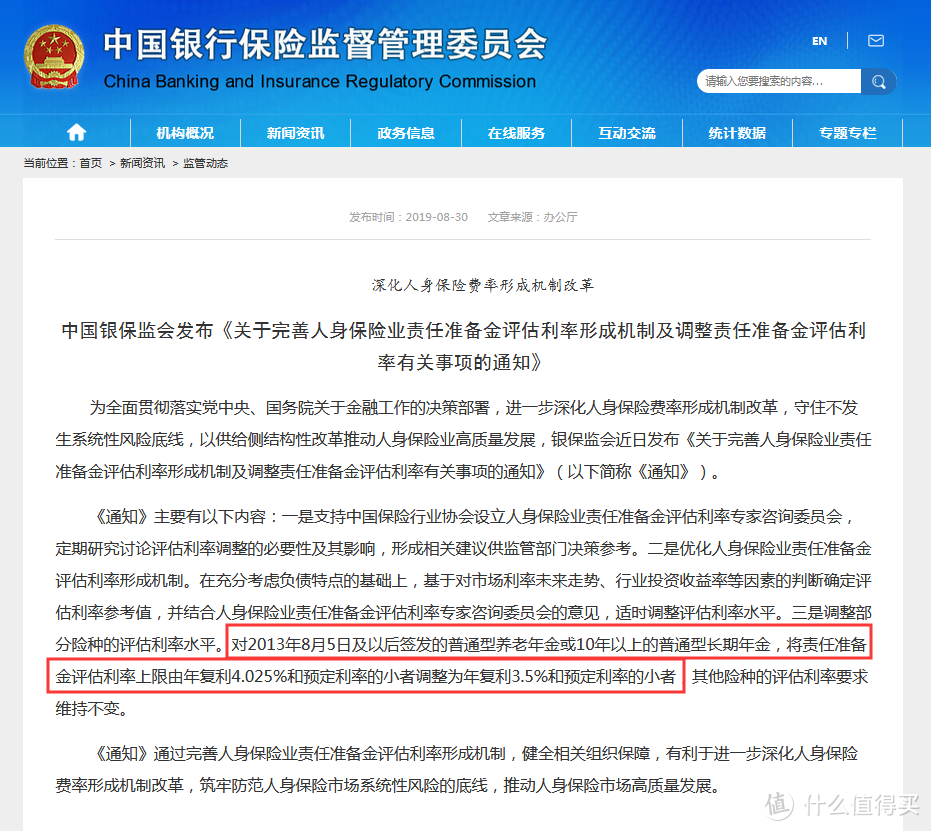

目前年金产品的最高预定利率为4.025%,且按照该预定利率定价的产品怕是也要绝迹了。

2019年,银保监会发布通知,将预定利率从4.025%下调到3.5%。

目前,不少4.025%的产品已经停售。

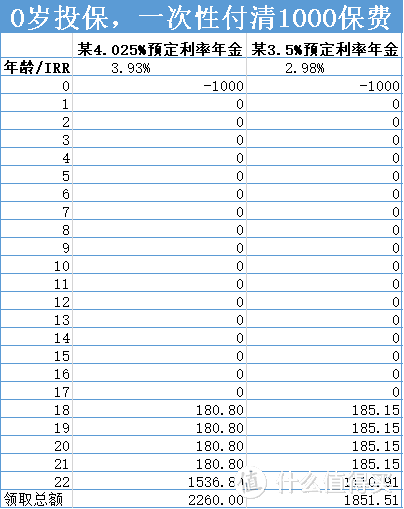

利率下调,对我们买年金险造成多大的影响呢?举个例子,给0岁的娃投保教育金(非养老型年金),一次性付清1000元:

因此,选年金险,选4.025%准没错!

最后,选好了年金险,要投多少钱呢?

答案是:看情况而定,适合自己是最好的。

在保证日常生活正常的情况下,再确定购买理财产品养老产品的金额。

对于工薪阶层,特别是家里有长寿基因的人群,目前收入主要是工作,退休后收入下降较快,如果没有足够的养老储蓄或教育储蓄,那可能生活质量会下降,医疗、孩子教育得不到保障。他们抵御的是长寿风险。

对于中产阶层到富裕阶层,有充足的积蓄。在一部分资产用于较高风险的投资的同时(如股票,开办企业等),另一部分钱可以锁定在一个固定收益水平,只赚不赔。他们抵御的是利率风险。

总之,养老储蓄必须要有,首选买4.205%利率的年金险,购买金额量力而行。

没有谁必须要帮助你,记得靠自己。

行走成都

校验提示文案

行走成都

校验提示文案