8

16

利久久增额终身寿,复利4%?真实收益怎么样?

2021-09-27 22:55:42

0点赞

5收藏

2评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

前两天来了一个新品,利久久增额终身寿险。

乍一看,这名字也忒眼熟了吧?

难道跟最近爆红的利多多增额寿是同胞兄弟?

看到保险公司名,才发现原来出自横琴人寿~

4%的复利递增,一出场就相当抢眼!

这是要准备接替琴童尊享了?

它到底是个怎样的产品?真实收益率有多少?

今天咱们就来测评下。

一、利久久增额终身寿,有啥亮点?

先看看它长啥样:

(加水印防盗图)

仅从产品形态,就能看出利久久的诚意,保障丰富一步到位。

我们具体来看一下它有哪些亮点:

亮点1:可附加投保人豁免责任

投保人罹患重/中/轻症/身故(可选)可豁免后续保费,

这是目前市面上绝大多数增额寿产品不具备的,

非常人性化,当投保人因一些重大的意外或疾病时,

就可以免交后续保费,保障不变。

亮点2:支持隔代投保

很多家庭都是隔代亲,如果想留一笔钱给孙辈,

可通过利久久增额终身寿,实现精准定向传承。

亮点3:加减保灵活

这是优秀增额寿的标配,利久久自然也少不了,

而且加保功能写进合同里,即使产品停售也能加保。

亮点4:IRR高,无限接近3.5%

利久久增额终身寿的具体收益有多高?

接下来,我们具体算算~

二、利久久增额终身寿,实际收益多少?

事业有成的利先生,目前经营好几家企业,近些年收入颇丰,

打算以孩子的名义,投保利久久增额终身寿:

年交20万,交5年,总保费100万。

这份保单的利益如下:

可以看到,保单第6年,现价超过已缴保费。

18岁时,现价已有173万,大学期间每年领5万,剩余价值继续复利增长;

30岁时领30万,用作婚嫁金,剩余现价203万;

35岁时领20万,用作创业金,现价余221万;

男宝40-59岁时,利先生夫妇进入养老期,

每年领5万用作养老补充,剩余现价364万;

60岁时,每年领10万自己养老,

一直领到89岁,现价还有506万;

90岁时,累计领取470万,保单现价余524万,

如果此时身故,可作为身故金传承给自己的子孙~

一张保单保三代,一次性解决教育、婚嫁、创业、两代养老、传承等问题。

男宝也可以一直不领取,

80岁时一次性领取现价1463万,已交保费的14.63倍。

IRR高达3.499%!无限接近3.5%~

那它相较于目前市场热销的产品,对比来看又如何呢?

一起来算一下。

三、利久久增额终身寿,竞争力咋样?

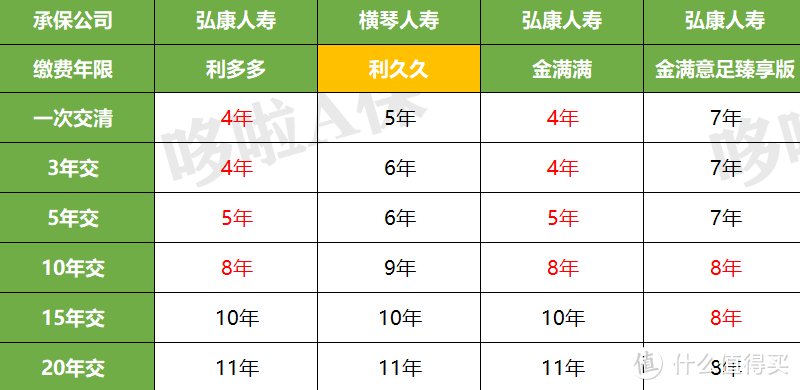

我选了弘康人寿家的三大金刚来对比,

以30岁的大雄,年交10万为例。

看看不同缴费方式,利久久增额终身寿竞争力如何?

可以看到,所有缴费方式下,

短期利益,金满意足臻享版的收益表现更好,

但从长远利益来看,利久久的IRR始终处于领先地位!

简直太能打了~

要知道,保险本来就是做一个中长期且稳定的资产规划,

所以在这一点,利久久是有很大优势的。

它的返本速度怎样呢?来看看:

(加水印防盗图)

很明显,在回本速度方面,

三大金刚更有优势,利久久增额终身寿稍弱一点。

四、写在最后

总的来说,利久久增额终身寿,

中长期现价爆棚,可选投保人豁免功能也超给力,

能把弘康的3大金刚打败,绝非等闲之辈。

一张保单,可让家人获益久久,幸福久久。

我叫哆啦,是专业的保险测评师。如果你有保险疑问,可以在下面留言你的问题。

用户昵称是什么

校验提示文案

用户昵称是什么

校验提示文案