129

76

重疾险和防癌险,二选一,你该这样买!

2018-12-14 10:15:18

2点赞

45收藏

2评论

重疾险和防癌险,你会怎么选?”对于这个问题,大部分消费者都会无法在一时半刻给出答案。事实上,随着防癌险在保障功能上的逐渐完善,重疾险在消费者心中的地位也开始受到撼动。有的消费者会认为,癌症是重疾险中的重要保障项目,而防癌险能以较低的保费获取同样的保障,是“小投入,高产出”的不错选择,所以会转而投保防癌险来转移大病风险。那么,事实究竟是不是这样呢?希望看我今天的文章,您能有个选择。

两者的定义

1、重大疾病保险

是指保障恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术、造血干细胞移植术、冠状动脉搭桥术等等重疾疾病的商业健康保险。

当被保险人患有上述疾病,达到理赔要求时,由保险公司按照被保险人购买的保额进行赔付。

各险企对于重疾病种均以中国保险行业协会颁布的《重大疾病保险的疾病定义使用规范》为基础,必须包含6种必保(发病率在80%以上),19种可选,共计25个种类的重疾保障(发病率95%以上)。除此之外,各险企会自行增加一些病种,一般都达到50种以上,多则上百种。

目前,市场上销售的重疾险中,保障的疾病种类普遍在80种以上,150种疾病以下。

2、防癌险

从名字上就能知晓,这是专门保癌症的保险。

与重疾险相比,防癌险只保障重疾险中的第一类疾病:恶性肿瘤。所以保费上,自然会便宜很多。万一被保险人发生了猝死和意外身故,防癌险是不能得到赔付的,只能退还所交的保费。

防癌险是重大疾病保险的一种,它主要针对癌症来提供保障,是一种专项产品,用以弥补传统重疾险的不足。保障有:①癌症;②原位癌/轻症癌症;③特定癌症。

从保障范围来说,重疾险的保障范围更广泛,防癌险相比来说保障比较单一。

中国人寿天津市分公司发布了“2014年癌症理赔大数据”。数据显示,天津地区理赔案件中出险原因为恶性肿瘤的案件给付金额为2959.62万元,占总体赔付的34.37%。其中,肺癌、甲状腺癌、乳腺癌发病率较高,占总体恶性肿瘤赔付近50%。因此防癌险只是占了所有理赔的三分之一。

而根据太平洋人寿保险公司发布的数据,恶性肿瘤占了54%的重大疾病发病率,但是无法弥补其他疾病的理赔。

总结:“重疾险”大而全,“防癌险”小而精。

金融杠杆角度分析

男性小于45岁,女性小于47岁

尽量选择终身型重疾险,因为重疾险保障的疾病种类更多,我们购买后,更有安全感。

男性大于45岁,女性大于47岁

尽量选择防癌险,辅助以消费型重疾险,保费上面实惠一些,对我们经济支出不会造成较大的压力。过了这个年龄段,不太建议终身重疾险,因为你交的保费已经非常接近重疾险保额了,即保险杠杆比较低,起不到明显的保障作用。

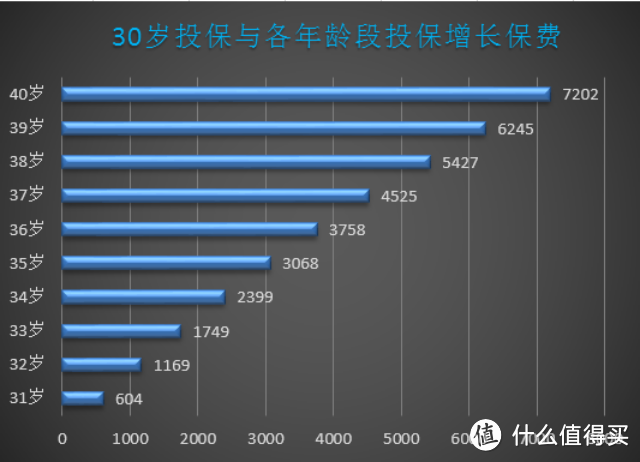

如上图,投保某重疾险50万保额,随着年龄的增长,重疾险的保费每年增长从30岁到40岁增长的柱状图发现,晚投保一年,保费增长从604陡增趋势,到40岁投保比30岁投保要多交7202元保费。

此结论的依据是:

重疾险保险产品在设计时,必须要按照重疾【疾病病种】的发病率来确定保费。

某个年龄发病率高,那么保费自然高。重疾发病率陡增,患重疾死亡的概率也明显增加,换句话说,保费也会明显增加。

重疾险和防癌险可不可以都买?

可以都买,没有任何冲突。

比如,几年前就已经购买了重疾险,但是现在看来,保额买低了,想再买一份新产品,增加一下保额。

但是年纪不小了,买重疾险,价格上有点承受不了,这时候,买防癌险来增加癌症方面的保障,就是不错的选择。

再比如,家里或者亲戚朋友中,患癌症的比较多,增加了你担心癌症的忧虑,那么可以购买防癌险,把癌症的保障做得足一些,心理上也安心一些。

总结:购买大病险时,重疾险是首选,防癌险是备选,是补选。

重疾险和防癌险,我选谁?

重疾险费用较高,保障更全面,

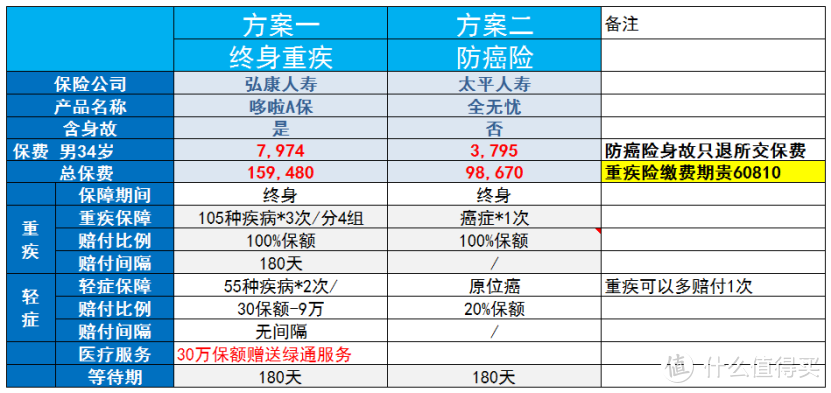

如果家庭经济情况良好,那么可以考虑重疾险。尤其35岁以上的人士,40岁是癌症的分水岭,选择终身型重疾险或许是个不错的选择,如果更加关注身故保额,也可选择终身型或者可保障到70岁的重疾险组合购买。如下图的方案1和方案2。

但对于普通工薪阶层的年轻群体,防癌险应该是合理的选择。

一方面能得到保障,一方面又不加重负担。针对性的防癌险能使之以最低的保费投入,获得更高的保障。如下图,重疾险虽然比单纯购买防癌险总保费贵了6万,但是得到的保障利益是任何时候身故都有30万的赔付,无论是何种疾病还是何种身故,不管意外导致,也无论是自然死亡。

而防癌险,只有在得了癌症的情况下才可以得到30万的赔付,非癌得了疾病都只是退还所交保费,交了多少钱退多少钱。

因此,建议在经济实力允许的基础上,若将两种产品相结合也是锦上添花的智举。换句话说,健康险可以不用多,但保障一定要全面。在赔付方面防癌险和重疾险也都能得到相应赔付。

最后有个关键的信息提醒,重疾险对于身体条件的审核非常严格,比如得了高血压、高血脂、糖尿病再买保险很难的,而防癌险对于三高的要求不高。因此,重疾险一定要在身体条件允许的情况下买够相应保额。由于我们的身体在动态发生变化的,不要因为得了慢性病后错失购买重疾险的条件。

beso

校验提示文案

小燕子飞飞

校验提示文案

小燕子飞飞

校验提示文案

beso

校验提示文案