2

36

家庭保险规划:从预算到保额

2026-01-27 11:13:54

5点赞

4收藏

0评论

家庭保险规划全攻略:从预算到保额,我用实战经验搭起全家的保障防线

作为一个三十多岁的家庭支柱,上有年迈父母,下有学龄孩子,还有每月固定的房贷要还,前几年总被一种莫名的焦虑裹挟着——怕自己和爱人身体出问题,怕老人孩子突发疾病,更怕一场意外就掏空全家的积蓄。身边朋友因家人重病花光多年积蓄、甚至背上外债的经历,彻底敲醒了我,让我意识到家庭保险不是可有可无的“消费”,而是给生活兜底的“刚需”。从一开始对着琳琅满目的保险产品一头雾水,盲目跟风买了几款性价比极低的产品,到后来花了大半年时间研究、对比、调整,最终给全家搭建起一套适配性高、预算可控的保险保障体系,这期间踩过的坑、总结的实操经验,都是最珍贵的收获。接下来我就以第一人称的视角,把家庭保险规划中预算制定、家庭成员需求分析、保额配置的全流程技巧,结合自己的实际操作和使用感受毫无保留地分享出来,希望能帮到和我一样的普通工薪家庭,用合理的钱买到最实在的保障,远离保险规划的误区。

一、预算制定:守住5%-10%的核心比例,把钱花在刀刃上

做家庭保险规划的第一步,我最深的体会就是:先定预算再选产品,而非先看产品再算钱。这就像家庭理财的第一道闸门,一旦预算失控,要么会为了高额保费挤压日常开支,让家庭经济陷入被动;要么会因保费不足导致保障断层,买了保险却起不到兜底作用。我最开始就犯了这个错,听保险销售说“保障要做全做足”,一心想给全家配置所谓的“顶配保险”,差点把家庭年收入的20%定为保费预算,还好后来仔细核算了家庭的固定开支——每月房贷6000、孩子学费生活费3000、老人赡养费2000,再加上日常饮食、交通、人情往来等开销,发现这个比例完全不适合我们这种普通工薪家庭,果断调整后才避免了后续的经济负担。

结合自己的实操和行业内的通用建议,家庭保险总保费预算控制在年收入的5%-10% 是最合理的,这个比例既能保证保障的充足性,又不会对家庭的日常消费、理财规划造成影响。当然,这个比例不是一成不变的,需要结合家庭实际财务状况灵活调整:如果家里有大额房贷、车贷,或者孩子正处于教育关键期、老人身体状况一般,可适当提高到10%,但尽量不要超过15%;如果家庭收入不稳定,比如做自由职业、销售行业,或者还有其他理财目标(如孩子教育金、老人养老金储备),就控制在5%左右,先搭建基础保障框架,后续再根据收入情况逐步完善。

预算制定的第二个关键是不平均分配,向核心经济支柱倾斜。很多家庭的误区是“一碗水端平”,大人孩子老人保费各分三分之一,看似公平,实则忽略了家庭风险的核心——经济支柱一旦遭遇意外或疾病,失去收入来源,整个家庭的生活、负债、孩子的教育、老人的赡养都会陷入瘫痪。我家的做法是,把总保费的60%-70% 分配给我和爱人(家庭双支柱),20%-30% 分配给孩子,10%左右 分配给老人。这样的分配方式,不是忽视孩子和老人,而是因为他们不承担家庭经济责任,保障以“实用、够用”为主,而经济支柱”为主,而经济支柱的保障才是守住家庭经济底线的关键,只有给我们配置充足的保障,才能在风险来临时,保证全家的生活不受影响。

另外,制定预算时一定要留10%-20%的灵活资金,不要把预算做满。我最开始制定预算时,把每一分钱都精准分配到具体产品,结果后来发现孩子的意外险有更好的选择,想更换时却没有多余预算,只能忍痛放弃;再后来老人身体出现小问题,需要增加防癌医疗保障,也因预算卡死而迟迟无法落实。预留灵活资金,既能应对后续的产品升级、保障调整,也能应对家庭成员的风险变化,比如老人身体变差、孩子上学后新增校园风险等,让保险规划更有弹性。

二、需求分析:因人而异找核心风险,拒绝“一刀切”买保险

预算定好后,接下来的核心就是分析每个家庭成员的专属保障需求,这是避免“买错保险、花冤枉钱”的关键。我发现很多家庭买保险的通病是“一刀切”——全家买同款产品,或者盲目追求“全能型”保险,以为一款产品能覆盖所有风险,结果要么保障重复,要么核心风险没有覆盖到,真的需要理赔时才发现保险“用不上”。

其实家庭中不同年龄段、不同身份的成员,面临的核心风险完全不同:经济支柱怕“失去赚钱能力”,孩子怕“生病、意外磕碰”,老人怕“大病医疗、摔倒骨折”。只有结合每个家庭成员的年龄、身体状况、职业特点、经济责任,找准核心风险,才能做到“对症下药”,用最少的钱覆盖最关键的风险。下面我就结合自己给家人做需求分析的过程,说说老人、孩子、家庭经济支柱这三类核心人群的核心保障需求,这都是我踩过无数坑后总结的实战经验。

(一)家庭经济支柱:优先保障“赚钱能力”,核心配全四大险种

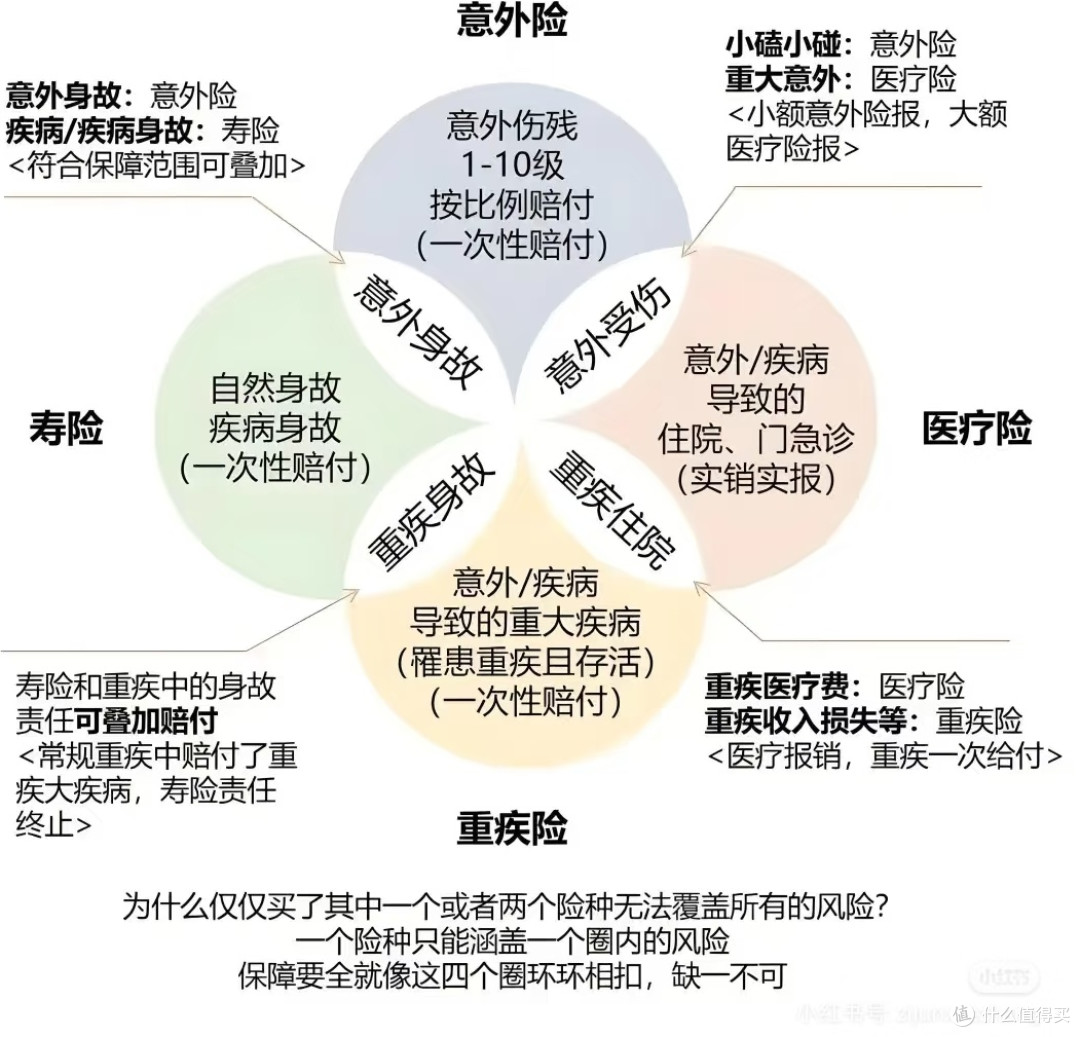

我和爱人都是普通办公室职员,我经常出差,爱人久坐办公有颈椎、腰椎的亚健康问题,我们作为家庭的“摇钱树”,核心风险从来不是“生病花钱”,而是“因为生病或意外失去赚钱能力,导致家庭收入中断”。所以在做需求分析时,我把我们俩的保障需求放在第一位,核心围绕**“健康保障+收入损失保障”** 展开,标配四大险种:百万医疗险、重疾险、意外险、定期寿险,缺一不可。

百万医疗险是“大额医疗兜底神器”,几百元保费就能撬动几百万的保障,专门覆盖癌症、心脑血管疾病等重大疾病的大额治疗费用,解决“看病贵”的问题,这是所有家庭成员的基础保障,经济支柱自然不能少;重疾险则是“收入损失补偿险”,一旦确诊合同约定的重大疾病,保险公司一次性赔付一笔保险金,这笔钱不是用来治病的,而是用来弥补生病期间的收入损失、支付康复护理费用、保证家庭日常开支的,对于经济支柱来说,这是最核心的保障之一,没有它,就算有医疗险覆盖医疗费,家庭的经济链也可能断裂;意外险保费低、杠杆率高,能覆盖日常意外导致的医疗费用、伤残甚至身故,尤其是我经常出差,通勤、坐飞机、高铁的风险较高,意外险能针对性覆盖这类场景;定期寿险则是“家庭责任险”,如果经济支柱不幸身故或全残,保险公司赔付的保险金可以用来偿还房贷、车贷等大额负债,抚养孩子,赡养老人,保证家人的生活质量不会因失去经济来源而下降,对于有负债的家庭来说,定期寿险是必不可少的“最后一道防线”。

在具体选择产品时,还要结合自身身体状况和职业特点做微调:爱人有轻微乳腺增生,我就避开了对乳腺疾病免责严格的重疾险,选择核保宽松、能正常承保的产品;我经常出差,就选择了包含交通意外额外赔付的意外险,让保障更贴合实际风险。

(二)孩子:聚焦“健康成长”,基础保障优先,拒绝终身险和寿险

孩子今年8岁,上小学二年级,从幼儿园开始就经常因为感冒、发烧去医院,也有过不小心磕碰导致额头缝针、手臂擦伤的情况,是家庭中风险高发的人群,但因为不承担任何家庭经济责任,孩子的保障需求核心就是**“解决生病、意外花钱的问题”**,不用追求复杂的附加功能,更不要盲目买终身险和定期寿险。

孩子的核心保障配置是:百万医疗险+小额医疗险+少儿意外险+少儿重疾险,四大险种各司其职,搭建起全面的基础保障。百万医疗险和成人功能类似,覆盖白血病、罕见病等儿童高发重大疾病的大额治疗费用,是孩子的“大额医疗兜底”;小额医疗险则是百万医疗险的完美补充,因为百万医疗险有1万左右的免赔额,孩子日常的感冒、发烧、肠胃炎、轻微磕碰的医疗费用,都可以用小额医疗险报销,我家孩子每次去医院的费用,基本都能报销80%以上,大大减轻了日常医疗开支,这是我觉得最实用的一个险种;少儿意外险保费极低,一年几十元就能买到几十万的保额,能覆盖孩子日常的意外医疗、意外伤残,选择时重点看是否包含意外门诊、住院津贴,是否贴合校园意外、户外活动意外等孩子的专属场景;少儿重疾险则是为了应对儿童高发重大疾病,比如白血病、脑肿瘤、手足口病重症等,这些疾病治疗费用高、康复周期长,重疾险的一次性赔付金能用于孩子的治疗和康复,缓解家庭的经济压力。

这里必须分享我踩过的一个大坑:最开始给孩子买保险时,听销售推荐买了一款终身型重疾险,每年保费几千元,占了孩子保费预算的80%,后来研究发现,孩子年龄小,买终身重疾险的保费性价比极低,而且孩子的保障需求会随着年龄的增长而变化,小时候的保障重点是健康和意外,成年后会承担家庭经济责任,需要重新配置保险。后来我果断换成了消费型少儿重疾险,每年保费只有几百元,保额却从30万提升到50万,保障更足,性价比更高。另外,不要给孩子买定期寿险,因为孩子不承担家庭经济责任,寿险对他们来说没有任何实际意义,纯粹是浪费保费,这是很多家长容易犯的错,一定要避开。

(三)老人:侧重“医疗和意外”,避开保费倒挂,实用为主

家里父母今年都65岁左右,父亲有高血压,母亲有糖尿病,都是老年人常见的慢性病,而且年龄大了行动不便,很容易发生摔倒、骨折等意外,这是老年人最核心的两大风险。给老人做需求分析时,我最大的感受是**“选择少、限制多、性价比低”,因为老人年龄大、身体状况差,很多保险产品都有年龄限制和严格的健康告知,而且保费会随着年龄增长大幅上涨,甚至出现“保费倒挂”(总保费超过保额)的情况,所以给老人买保险,核心原则是“避开保费倒挂,聚焦医疗和意外,一切以实用为主”**。

老人的核心保障配置是:惠民保+百万医疗险/防癌医疗险+老人意外险,重疾险和寿险直接放弃,不要浪费钱。惠民保是地方政府联合保险公司推出的普惠型保险,不限年龄、不限职业、健康告知宽松,一年几十元到一百多元,能覆盖医保目录内外的部分医疗费用,是老人保障的“基础底线”,就算老人买不了其他商业保险,惠民保也一定要买,我家父母第一时间就配置了当地的惠民保;百万医疗险是老人医疗保障的首选,但如果老人身体状况不符合健康告知(比如我父母有高血压、糖尿病),就无法购买,这时防癌医疗险就是最佳替代,防癌医疗险健康告知宽松,只针对癌症进行保障,保费比百万医疗险低,能覆盖老人癌症治疗的大额费用,是老人医疗保障的“兜底选择”;老人意外险是必不可少的,因为老年人骨质疏松,摔倒、骨折的概率极高,而且意外医疗的需求大,选择时重点看意外医疗保额、报销比例、是否包含骨折津贴、住院津贴,我给父母买的意外险,包含5万意外医疗、100%报销、无免赔额,还有骨折津贴,去年父亲不小心摔倒导致手腕骨折,门诊和住院的费用报销了一大半,还拿到了5000元骨折津贴,大大减轻了家庭的经济负担。

很多子女想给父母买重疾险尽孝心,其实完全没必要,60岁以上的老人买重疾险,保费会非常高,大概率出现保费倒挂,花的钱比理赔金还多,性价比极低;而老人不承担家庭经济责任,定期寿险更是毫无意义,把医疗和意外保障做足,就是给老人最实用的保障。

三、保额配置:科学核算不缺位不超额,保额才是保险的核心

做好预算制定和需求分析后,最关键的一步就是保额配置,这是保险的“核心价值”——如果保额太低,真的遭遇风险时,理赔金根本解决不了实际问题,保险就失去了兜底的意义;如果保额太高,保费也会水涨船高,增加家庭经济负担,造成保障资源的浪费。我最开始配置保额时,就犯了“保额过低”的错,给自己买的重疾险保额只有20万,后来仔细核算了家庭的负债、日常开支,发现20万的保额远远不够,果断加保到50万,这才让保障变得实在。

保额配置的核心原则是:贴合家庭实际风险,既不缺位,也不超额,不同的险种、不同的家庭成员,保额配置的方法和标准也不同,需要结合“家庭负债、日常开支、治疗费用、收入损失”等因素综合核算,而不是凭感觉定保额。下面我就结合自己的实操,分享不同险种、不同家庭成员的保额配置技巧,这是我经过多次调整、核算后总结的最科学的方法,适合大多数普通家庭。

(一)通用险种保额:报销型求够用,给付型看杠杆

百万医疗险和意外险中的意外医疗部分,都属于“报销型”保险,根据实际花费报销,保额不用追求过高,够用即可;而重疾险、定期寿险、意外险的身故/伤残部分,属于“给付型”保险,一旦触发理赔条件就一次性赔付,保额要尽量做高,发挥保险的杠杆作用。

1. 百万医疗险:保额选择200万-400万即可,不用追求500万、600万的高保额,因为日常的大额医疗费用,200万-400万完全足够覆盖,更高的保额其实没有实际意义,反而会增加保费,我家所有人的百万医疗险保额都选择了300万,保费适中,保障足够;

2. 意外险:身故/伤残保额遵循“杠杆率最大化”原则,保费低、保额尽量高,而意外医疗保额则根据人群调整,孩子和老人重点提高意外医疗保额,成人重点提高身故/伤残保额。

(二)家庭经济支柱:按“家庭责任”核算,足额配置是关键

经济支柱的重疾险、定期寿险保额,是整个家庭保额配置的重点,核心是**“一旦遭遇风险,理赔金能覆盖家庭的全部负债,保证家人未来5-10年的生活质量”**,具体保额要结合家庭负债、年度开支、孩子教育、老人赡养等因素综合核算,不能凭感觉定。

1. 重疾险:保额建议不低于家庭年收入的3-5倍,再加上20万-30万的康复护理费用。因为重大疾病的康复周期一般在3-5年,这期间经济支柱无法工作,没有收入来源,重疾险的赔付金需要弥补这3-5年的收入损失,同时覆盖康复治疗、护理的费用。我家家庭年收入约50万,我和爱人的重疾险保额都配置了50万,后续还会根据收入增长加保到80万;如果家里有大额房贷,重疾险保额至少要覆盖房贷剩余本金,避免因为生病而无力偿还房贷。

2. 定期寿险:保额建议遵循**“负债全覆盖+未来5-10年家庭开支+孩子教育+老人赡养”** 的公式,具体为:定期寿险保额=房贷剩余本金+车贷等其他负债+孩子至成年的教育费用+老人至终老的赡养费用+未来5-10年家庭日常开支。我家房贷剩余本金100万,孩子至成年的教育费用预计50万,老人赡养费用预计30万,未来5年家庭日常开支预计60万,所以我和爱人的定期寿险保额都配置了200万,这样即使遭遇不幸,理赔金也能偿还房贷、抚养孩子、赡养老人,保证家人的生活不会陷入困境。

3. 意外险:身故/伤残保额建议100万-300万,如果经常出差、开车,可适当提高到300万-500万,意外医疗保额建议5万-10万,报销比例不低于80%,无免赔额最佳。

(三)孩子:按“治疗费用”核算,够用即可,不追求高额

孩子不承担家庭经济责任,保额配置不用追求过高,核心是**“覆盖孩子的治疗费用和康复费用”**,重点提高医疗类保额,重疾险保额适中即可。

1. 少儿重疾险:保额建议50万-100万,因为儿童高发的重大疾病如白血病,治疗费用一般在50万-100万,再加上后续的康复、营养费用,这个保额完全足够,我家孩子配置了50万,消费型产品每年保费仅几百元,性价比极高;如果经济条件允许,可配置到100万,但不用超过100万,超过的部分性价比极低。

2. 小额医疗险:保额建议1万-5万,报销比例选择80%-100%,无免赔额的产品最佳,这样孩子日常的小病小痛医疗费用都能全额报销,最大化减轻家庭日常医疗开支。

3. 意外险:因为保监会对未成年人的意外险保额有上限(0-9岁不超过20万,10-17岁不超过50万),所以按上限配置即可,重点提高意外医疗保额,建议不低于5万。

(四)老人:按“实际医疗需求”核算,聚焦医疗,保额适中

老人的保额配置以“实用”为核心,因为年龄大、身体状况差,保额过高容易出现保费倒挂,重点提高医疗类保额,身故/伤残保额适中即可。

1. 百万医疗险/防癌医疗险:百万医疗险保额200万-300万即可,防癌医疗险保额100万-200万即可,都是报销型保险,保额足够覆盖实际医疗费用就行。

2. 老人意外险:身故/伤残保额建议20万-50万,不用追求过高,重点配置意外医疗保额,建议不低于5万,报销比例不低于80%,最好包含无免赔额、骨折津贴、住院津贴,这才是老人最需要的保障。

另外,保额配置不是一成不变的,需要动态调整。我家每年都会对家庭保险保障体系进行一次复盘,根据家庭收入的变化、负债的减少、孩子的成长、老人的身体状况调整保额:比如收入增加了,就给经济支柱加保重疾险和定期寿险;房贷还了一部分,就适当降低定期寿险保额;孩子长大了,就调整意外险保额上限。这样才能让保额始终贴合家庭的实际风险,做到“既不缺位,也不超额”。

四、写在最后:保险规划,是责任也是对家人的温柔守护

从一开始对保险的抵触、迷茫,到后来主动学习研究,再到最终给全家搭建起一套完善的保险保障体系,这大半年的经历,让我对家庭保险规划有了全新的认识。保险不是一种“花钱的消费”,而是一种“家庭风险的管理工具”,更是一份对家人的责任和守护——它不能阻止风险的发生,但能在风险来临时,用一笔确定的理赔金,化解家庭的经济危机,让家人不用为了钱而发愁,不用在疾病和意外面前束手无策。

作为普通工薪家庭,我们没有雄厚的家底,没有抵御重大风险的能力,唯一能做的,就是用科学的方法做好家庭保险规划,在自己能承受的预算范围内,给全家配置充足的保障。这份规划,不需要追求“最贵的”,也不需要追求“最全的”,只需要贴合家庭的实际情况,找准核心风险,做到“预算可控、需求匹配、保额充足”,就是最好的规划。

我知道,对于很多保险小白来说,做家庭保险规划是一件很头疼的事,要面对琳琅满目的产品,要学习复杂的保险知识,还要避开各种坑。但请相信,只要你愿意花一点时间去研究、去了解,结合自己的家庭实际情况一步步来,就能搭建起属于自己家庭的保障防线。如果自己实在没有时间和精力,也可以选择找专业的、独立的保险经纪人咨询,让他们根据你的家庭情况制定个性化的规划,但一定要注意选择正规的平台和专业的人员,不要被销售忽悠。

现在的我,再也没有了之前的焦虑,因为我知道,就算未来有风雨,我也给家人搭起了一道坚实的保障防线。这份防线,是我作为丈夫、作为父亲、作为儿子,能给家人最实在的安全感。希望我分享的这些经验和技巧,能帮到更多的普通家庭,愿每个家庭都能拥有充足的保障,愿每个家人都能平安健康,这就是家庭保险规划最本质的意义。