244

205

重磅!首款新定义重疾险,价格太离谱…

2020-11-25 15:47:46

0点赞

1收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

开门见山说个大事:

万众期待的首款新定义重疾险,来啦!

出自老熟人横琴人寿,一来就是俩:

粤港澳大湾区重疾险(A款)

粤港澳大湾区重疾险(B款)

给大家划个重点:

重疾有额外赔80%!

另外,得了32种特定疾病再赔50%,

总共130%,比达尔文3号还要高!

作为第一个吃螃蟹的新规产品,

大伙肯定都很好奇:

它的保障长啥样,价格有没更便宜?

能否打赢旧规产品?值不值得买?

那话不多说,咱们来深度测评一下!

N1

首款新定义重疾险,保障好不好?

老规矩先看保障表,心里有个底:

(点击查看大图)

A款重疾没有额外赔,还少了中症,

形态很像一些传统线下产品,

emmm...没啥可比性,

B款全面点,和目前热门产品相似,

那么接下来,我们就以B款为主,

看看首款新定义重疾险有啥亮点:

1

保单前10年,重疾额外赔80%!

举个例子,

30岁的小花,买了50万的B款重疾险,

32岁时不幸得了肺癌,即可获赔90万。

和达尔文3号一样,都属市场最高,

但有点遗憾的是:仅限保单前10年,

远没有达尔文3号限“60岁前”赔的概率大~

2

8+16+8种特疾,额外赔50%!

从“粤港澳大湾区重疾险”的名儿就能猜到,

这是专为大湾区百姓设计的产品,

只在大湾区8城(广州、珠海、佛山、江门、肇庆、惠州、东莞、中山)销售,

特地加了8种大湾区高发疾病保障:

(点击查看大图)

比如鼻咽癌,在我国有“南高北低”的现象,

在广东尤其高发,又被叫做“广东癌”。

针对这些高风险疾病,

额外再赔50%,更加人性化。

当然,除了加强地区病保障,

不同年龄的高发疾病,也帮你考虑到了:

(点击查看大图,标红为新规28种必选重疾)

如图所示,

· 18-60岁得了16种特定重疾· 61岁及以上得了8种老年疾病

都能多赔50%,加上前面额外赔80%,

买50万保额,到手115万,还挺划算。

作为首款新定义重疾险,

疾病定义理所当然都按新规来了:

比如冠状动脉搭桥术以切开心包为标准,更符合临床医学。

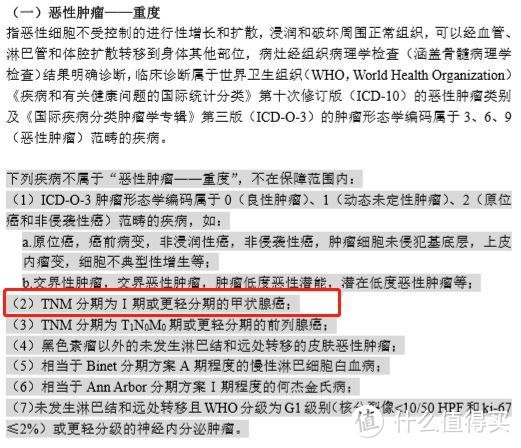

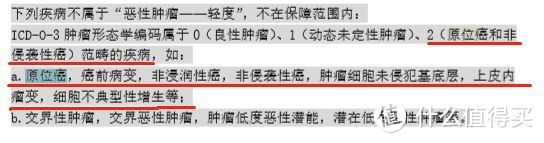

恶性肿瘤被分为重度和轻度,

甲癌中理赔占95%的轻度甲癌被踢出,

按轻症赔,少赔至少70%;

这和咱们之前分析的都没差,

那么原位癌还有没有保呢?

我找到了轻症条款,它是这么说的:

轻度恶性肿瘤不保原位癌,

条款里也没有再给它设单独的保障,

所以,很遗憾,直接不保了。

要知道,旧规产品不仅保原位癌,

很多产品还会额外赔1次,这落差也忒大了。

除了不保原位癌,

■ 中症首次赔50%,轻症30%,

■ 缺少癌症、心脑血管疾病二次赔,

■ 只能保终身,且捆绑身故责任。

整体来说,算比较平庸的了,

我把它和几款热门旧规产品的保障放一起,大家直观看看:

(点击查看大图)

如图,新品赔付比例没有旧规产品高,

轻度甲癌少赔了,原位癌也不保了,

产品还很不灵活,确实逊色不少。

那么,保障打不过,价格会不会便宜呢?

咱们接着看。

N2

首款新定义重疾险,更便宜?

自打新规出来后,大家都说:

轻症和甲癌都少赔了,原位癌也不保,

保障降低,价格肯定会变便宜~

到底是不是这样呢?

直接来比比价就知道了:

(点击查看大图)

如图,同等保障下,

新定义产品并不比旧规产品便宜,反而还贵20%左右。

虽说有大湾区、各年龄段高发疾病额外赔,

承担风险高,价格有所上涨,

但其他保障一般,性价比真不高。

看来,这会新定义产品都比较保守,

短期内,价格不见得会便宜,

相比之下,旧规产品反而更香~

那么现在应该怎么买好呢?

N3

新旧定义,怎么选?

首款新定义重疾险,保障还算全面,

对大湾区和老年高发疾病保障,是个亮点,

让人期待重疾险更个性化、人性化地发展。

但同时,它的bug挺明显:

■ 重中轻症,赔的不算高

■ 只能保终身,且捆绑身故责任

■ 价格较高...

目前赔付最高的,

选 达尔文3号、 超级玛丽3号更好,

不仅保原位癌,还有二次赔机会,

中轻症也有额外保障,价格还更低;

如果预算有限,想买保定期的,

选 福乐保1号、 如意甘霖也不错。

新定义产品,短期内比较保守,

保障和价格没啥优势,挺尴尬的~

如果你还没有保障,就难受了,

还是建议先买点旧规产品,

性价比更高,好歹先保个底,

天气冷了,别再把自己暴露在风险里~

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。