4

42

退休规划“含权量”提升:实物金与黄金ETF的终极二选一

2026-03-18 07:47:53

0点赞

0收藏

0评论

2025年,黄金市场迎来了载入史册的一年。国际金价年内涨幅超过60%,创下逾50次历史新高,现货黄金从年初的约2620美元/盎司一路飙升至4526美元/盎司,沪金也从614元/克突破1000元大关。进入2026年,金价继续高位震荡,开年至今累计涨幅逼近20%,现货黄金站稳5000美元关口,国内黄金T+D价格在1100-1150元/克区间波动。

在这一轮黄金投资热潮中,退休人群面临着前所未有的选择困境:是延续传统,购买看得见摸得着的实物金条?还是拥抱金融创新,通过黄金ETF参与市场?本文将从数据出发,系统对比实物黄金与黄金ETF的优劣,为退休人群提供科学的资产配置方案。

黄金投资热潮背后的四大逻辑

黄金作为无息资产,其价格与美元实际利率呈显著负相关。2025年下半年以来,市场明确预期美联储进入降息周期,2026年市场普遍预测美联储还将降息2-3次,累计降息50-75个基点。历史数据显示,降息周期开启后12个月,黄金平均涨幅超过15%。

世界黄金协会数据显示,2025年全球央行净购金量达863吨,连续14个月净增持。中国央行已连续16个月增持黄金,截至2026年2月末储备量达7422万盎司。波兰、匈牙利等国也宣布2026年黄金储备翻倍计划。央行级别的买盘规模大、周期长,为金价提供了坚实的底部支撑。

2026年以来,中东局势持续紧张,地区冲突与博弈不断升级,市场不确定性大幅上升。大量机构资金和个人资金从股市、债市等高风险资产撤出,转向黄金避险。地缘风险已成为黄金短期波动的直接催化剂。

全球多国债务高企,货币信用面临考验。加上通胀虽回落但仍高于历史水平,黄金作为传统抗通胀硬通货,其配置价值被重新认识。家庭资产配置、婚嫁送礼、财富传承等多重需求共同推动实物黄金消费持续旺盛。

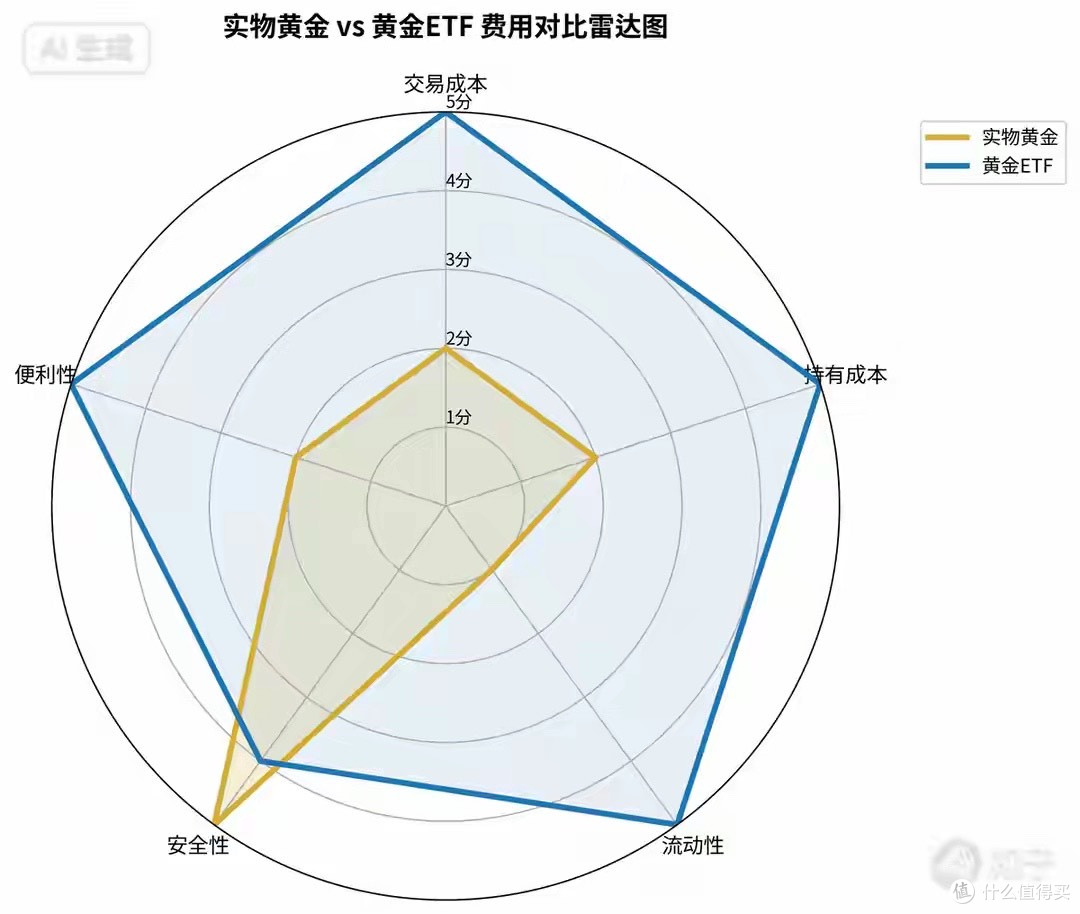

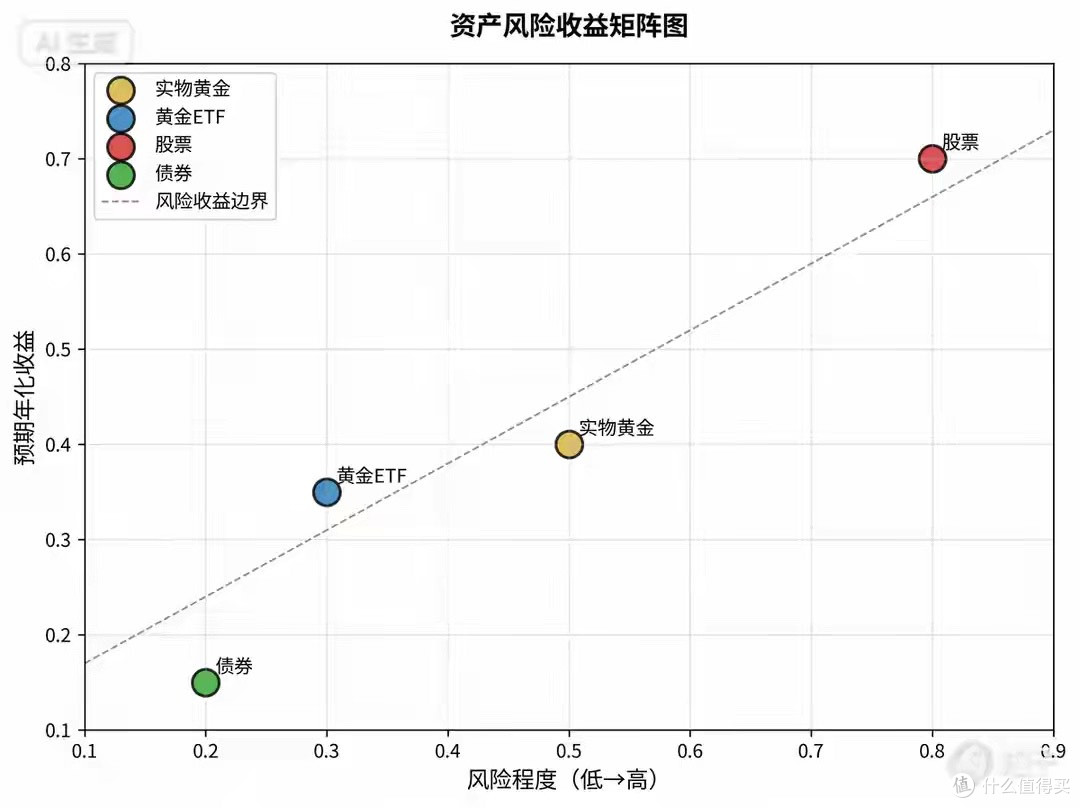

实物黄金

• 变现流程:线下鉴定→回购申请→资金到账

• 时间成本:1-3个工作日

• 地域限制:需前往指定回购点

• 流动性评级:★★☆☆☆

黄金ETF

• 变现流程:证券账户卖出→资金T+1可用

• 时间成本:实时成交,资金次日可用

• 地域限制:无,全国统一市场

• 流动性评级:★★★★★

以10万元投资为例,持有1年的总成本对比:

实物黄金(银行投资金条)

1.买入成本:加工溢价8-15元/克(约占总金额2%-3%)

◦ 以工行如意金条为例:售价1131.83元/克,较现货溢价约20元/克

◦ 10万元可购约88.3克,溢价损失约1766元

2.持有成本:保管费200-500元/年(银行保险箱)

3.卖出成本:回购折价5-20元/克

◦ 按折价10元/克计算:88.3克折价883元

4.增值税:13%(个人购买时已包含)

◦ 实际承担增值税约1150元

5.总成本:约3799-4299元,占本金3.8%-4.3%

黄金ETF(以华夏黄金ETF 518850为例)

6.买入成本:交易佣金万分之1.5(最低5元)

◦ 10万元交易佣金15元

7.持有成本:年管理费0.20% + 托管费0.05% = 0.25%

◦ 10万元年持有成本250元

8.卖出成本:交易佣金万分之1.5

◦ 10万元交易佣金15元

9.总成本:约280元,占本金0.28%

成本差:实物黄金年化成本比黄金ETF高出约3500元,占本金3.5个百分点。

实物黄金

• 购买:需前往银行网点或金店

• 存储:需租赁保险箱或自备保险柜

• 携带:不便,跨境需申报

• 变现:流程繁琐,耗时耗力

黄金ETF

• 购买:证券账户一键买入

• 存储:电子化,无需物理空间

• 携带:无限制,全球可访问

• 变现:手机操作,几分钟完成

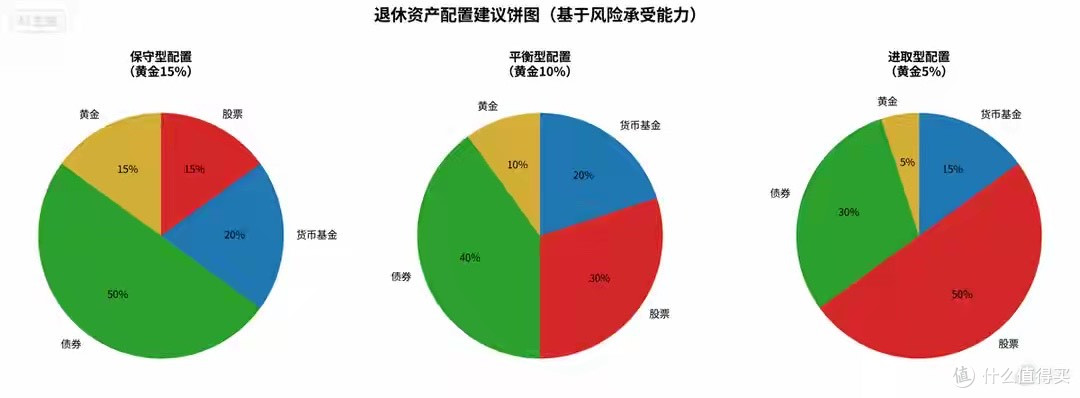

根据年龄、风险承受能力和资金流动性需求,退休人群的黄金配置比例应有差异:

对于退休人群,一次性重仓黄金风险较高,建议采用分批定投策略:

1.月度定投法:每月固定日期投入固定金额

◦ 优点:机械执行,克服人性弱点

◦ 示例:每月10日定投5000元,持续20个月

2.逢低加仓法:设定价格阈值,金价每下跌5%加仓一次

◦ 优点:降低平均成本,提高安全边际

◦ 示例:当前金价5000美元/盎司,设置4750、4512、4287美元三个加仓点

黄金ETF推荐清单

1.华夏黄金ETF(518850):费率最低(0.20%/年),适合长期持有

2.华安黄金ETF(518880):流动性最佳(日均成交81亿元),适合大资金

3.博时黄金ETF(159937):规模适中(187亿元),适合稳健配置

实物黄金购买渠道

4.银行投资金条:工行、建行、中行(纯度Au99.99,溢价最低)

5.上海黄金交易所:标准金条(溢价最低,但门槛较高)

6.品牌金店:周大福、老凤祥(工艺溢价高,适合消费而非投资)

请根据自身情况勾选相应选项,计算总分,找到适合自己的黄金配置方案:

1.年龄

◦ □ 60岁以下(3分)

◦ □ 60-70岁(2分)

◦ □ 70岁以上(1分)

2.风险承受能力

◦ □ 可接受短期10%以上亏损(3分)

◦ □ 可接受短期5%-10%亏损(2分)

◦ □ 不能接受任何本金亏损(1分)

3.投资经验

◦ □ 5年以上股票/基金投资经验(3分)

◦ □ 1-5年投资经验(2分)

◦ □ 无投资经验(1分)

4.资金流动性需求

◦ □ 随时可能动用(1分)

◦ □ 1年内可能动用(2分)

◦ □ 3年内不会动用(3分)

4-6分:保守型

• 黄金配置比例:15%-20%

• 推荐工具:银行投资金条(80%)+ 黄金ETF(20%)

• 操作建议:一次性购买后长期持有,每5年重新评估配置比例

7-9分:平衡型

• 黄金配置比例:10%-15%

• 推荐工具:黄金ETF(70%)+ 银行金条(30%)

• 操作建议:按月定投,每年调整一次仓位

10-12分:进取型

• 黄金配置比例:5%-10%

• 推荐工具:全部配置黄金ETF

• 操作建议:采用网格交易策略,设定5%涨跌幅度自动买卖

1.高位回调风险:金价已处历史高位,短期波动可能加剧

◦ 对策:严格控制仓位,不追高,不重仓

2.美元走强风险:美联储政策转向可能推动美元反弹

◦ 对策:分散配置,避免单一资产过度暴露

3.流动性风险:实物黄金急售时折价显著

◦ 对策:预留应急资金,不把所有资金投入黄金

1.不杠杆:绝对不使用杠杆投资黄金

2.不梭哈:黄金占比不超过家庭流动资产的20%

3.不投机:不以短期暴利为目标,以保值增值为核心

4.不跟风:不因市场情绪波动而盲目操作

对于退休人群而言,黄金配置的本质不是追求超额收益,而是构建资产组合的“稳定器”。实物黄金与黄金ETF各有优劣,选择的关键在于匹配个人的风险偏好、流动性需求和操作习惯。

当前金价虽处高位,但在美联储降息周期、央行持续购金、地缘风险未消的大背景下,黄金仍具备长期配置价值。建议退休人群采用“核心+卫星”策略:核心仓位(10%-15%)长期持有,卫星仓位(5%)适度波段,在控制风险的前提下分享黄金市场的结构性机会。

记住达里奥的忠告:“黄金的意义在于稳定比例,而非择时买卖。” 理性配置,稳中求进,让黄金成为守护退休生活的“沉默伙伴”,而非制造焦虑的“波动之源”。

数据更新至2026年3月17日

• 现货黄金:5010.06美元/盎司(-0.05%)

• 黄金T+D:1114.73元/克(-0.34%)

• 沪金主连:1116.28元/克(-0.79%)

• 银行投资金条:1128-1137元/克

免责声明:本文数据来源于公开信息,仅供参考,不构成投资建议。投资有风险,决策需谨慎。