130

78

养老金推荐,这5款,领的贼多~

2021-03-30 19:19:29

1点赞

6收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

今天,哆啦和大家聊聊养老金推荐。

不久前,国家出消息要搞个人养老金制度。

社会养老金不足,离休人员待遇不断提高,

养老体系难以维持。

2019年,1个退休人员,由2在职员工赡养。

而2050年,1个退休人员,完全得靠1个在职员工赡养。

如今80、90后交钱养60后,未来却没人养80、90后了。

所以人社部提出,2025年起实行延迟退休。

社会养老,眼看着破产。

养儿防老,也不靠谱。

年轻人挣的钱还不够自己买房呢。

退休后手里有钱,才是正理。

所以我特意筛选全网产品,

给出了最热门的5款养老金:

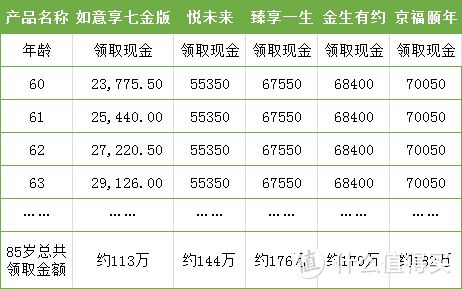

如意享七金版、悦未来、臻享一生、金生有约、京福颐年。

全部都是退休后才可领取,活多久领多久的“真”养老金。

一、这5款养老金谁领的钱多?

我们买养老金,最重要的就是退休后每年能够领钱。

这样能和上班一样,持续有收入,不至于坐吃山空。

这5款产品的领取怎么样,我们最需注意。

假如30岁的大雄,年交5万,交10年,共50万。

60岁开始,大雄退休了,他每年能领多少钱呢。

如意享七金版:首年23776元,

每年领取额以7%递增。

悦未来:55350元

臻享一生:67550元

金生有约:每月5700元,一年68400元。

京福颐年:70050元

等到了85岁那年,这几款产品总领取的年金,

如意享七金版:约113万

悦未来:约144万

臻享一生:约176万

金生有约:约179万

京福颐年:约182万

领取情况,如图所示:

领取排名:

京福颐年>金生有约>臻享一生>悦未来>如意享七金版

京福颐年、金生有约,领取的钱还是比较多的。

如意享七金版越到后期,领的钱越快,前期收入一般。

领取的总金额上,如意享七金版、悦未来,都是垫底的。

最重要的养老金领取额,不太行啊!

似乎该果断丢入垃圾桶了。

可事情没有那么简单,除了领取金额,

我们不得看看现金价值、身故金呢~

二、哪款养老金的现金价值更高?

现金价值,关系到后期退保以及身故金。

还是蛮关键的一点。

领取总额最高的京福颐年,

开始领取后就无现价,保障领取20年后身故赔偿也没了。

排第二的金生有约,领取后就无身故赔偿,保障领取20年后现金价值也没了。

领取排第三的臻享一生,保障领取20年后就不再有身故金。

这3者在80岁后,都是没身故金赔偿的,

现金价值却各不相同。

所以说完身故,关乎退保的现金价值我们也来看看。

如图所示:

金生有约、京福颐年,后期的现金价值会归0。

臻享一生的现金价值也较为一般。

如意享七金版和悦未来的现金价值,前期增长非常迅速。

在60岁,可以达到110万多。

开始领取后,悦未来现金价值下降的也较慢。

而如意享七金版,更是非常耐打,

领取到90岁,都还有约80万现金价值。

所以我们不妨看看,

如果大雄85岁那年身故,能够拿到的钱:

如意享七金版:约90万现金价值。

(PS:如意享85岁后无身故金,可在85岁退现金价值)

悦未来:约68万身故金

臻享一生:约32万现金价值。

(PS:无身故金,可在85岁退现金价值)

金生有约:0元。

京福颐年:0元。

这么一来,5款产品的总收益排名就变成了:

如意享七金版>悦未来>臻享一生>京福颐年>金生有约

如意享七金版、悦未来算是彻底翻身了,

除了领取还考虑身故的朋友,买他们俩一定值。

三、怎么选择养老金?

大家买养老金,都是为自己的养老准备的。

但谁家的情况也不同,如果家庭自己并不宽裕。

还是考虑京福颐年、金生有约为主,

先把自己的养老钱给安排妥当。

儿孙自有儿孙福。

至于2者选择上,根据自己的习惯来就行,

年领选择京福颐年,月领选择金生有约。

如果家庭较为富裕,肯定会给孩子留遗产的。

考虑如意享七金版、悦未来为主,这样自己的养老安排好了,

儿女最后也能得到一笔退保金或者身故金。

如果介于二者之间,则可以选择臻享一生。

领取的养老金,比如意享七金版、悦未来只少一点。

等80、90岁时,现金价值还有几十万,

可以退保留给孩子。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。