64

151

小心,你买的多次赔付重疾可能很难赔到第二次

2020-03-06 22:17:45

8点赞

99收藏

14评论

很多朋友,在选择多次赔付重疾险的时候,一味地贪赔的次数多,贪赔的比例高,却忽视了能赔上的可能性的大小,或者有些朋友干脆就没有关注这一块,以为发生几次重疾就肯定能赔的了几次,真的是这样的吗?

01

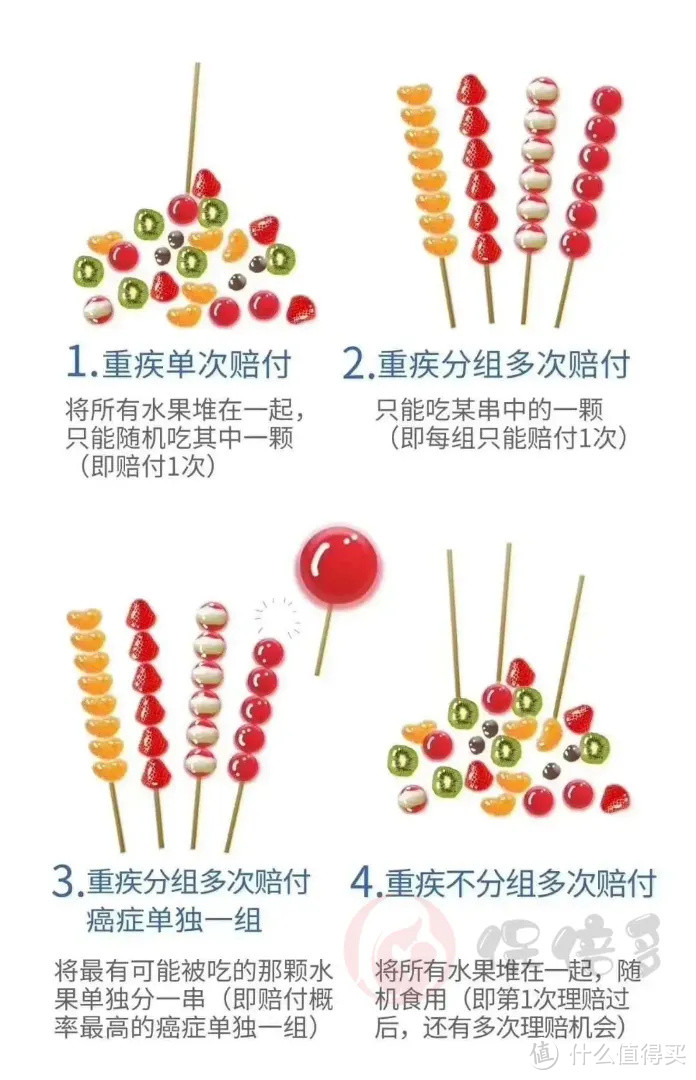

目前的重疾多次赔付市场,主要有两种基本形态,一是不分组多次赔付,一是分组多次赔付。如果用吃水果举例,大概就是下图这样:

是不是只要是分组多次赔付,大家的保障责任也差不多呢?那肯定不是,没看见上图那么大颗水果单独串的么。对于多次赔付的产品,怎样才能尽可能选到最好的呢?

02

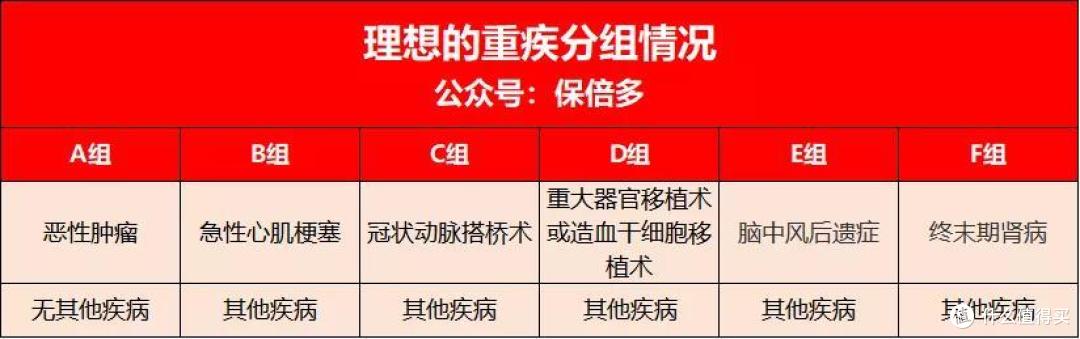

我们先说重疾分组多次赔付。对于每个人来说,具体罹患哪种重疾的几率各不相同,从大数法则出发,喵叔建议优先考虑最高发的前6种重疾:恶性肿瘤、急性心肌梗塞、冠状动脉搭桥术、重大器官移植术或造血干细胞移植术、脑中风后遗症、终末期肾病。

理论上来说,6大疾病各分一组算是最优秀的,这样可以最大可能实现多次赔付。

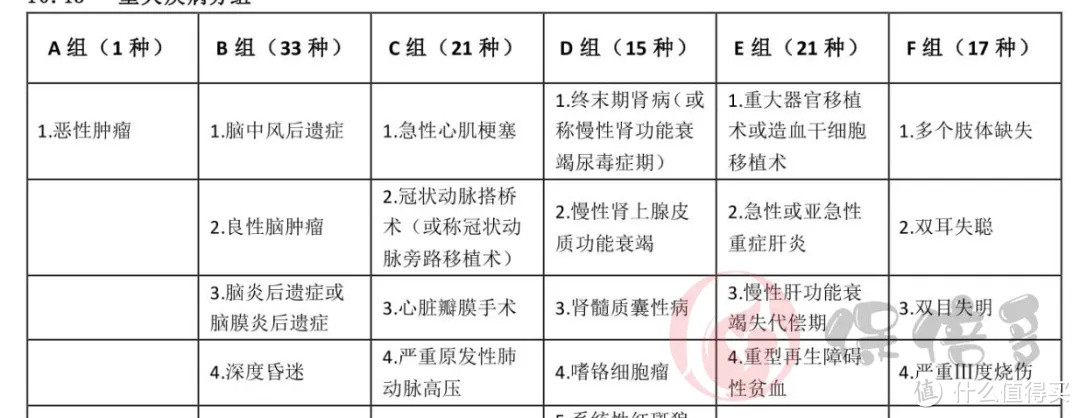

现目前来说,市面上的重疾还达不到这样的分组,喵叔见到的最优的分组产品是这样的:

终末期肾病与器官移植单独分在了两个小组里,急性心梗与冠状动脉搭桥术依然在一组。还有一个问题,大家可以下来琢磨一下,每一组的分组逻辑是怎样的,很多分组都是将有发展性、关联性的疾病分到了同一组里,这样做的目的显而易见,降低多次赔付的概率。

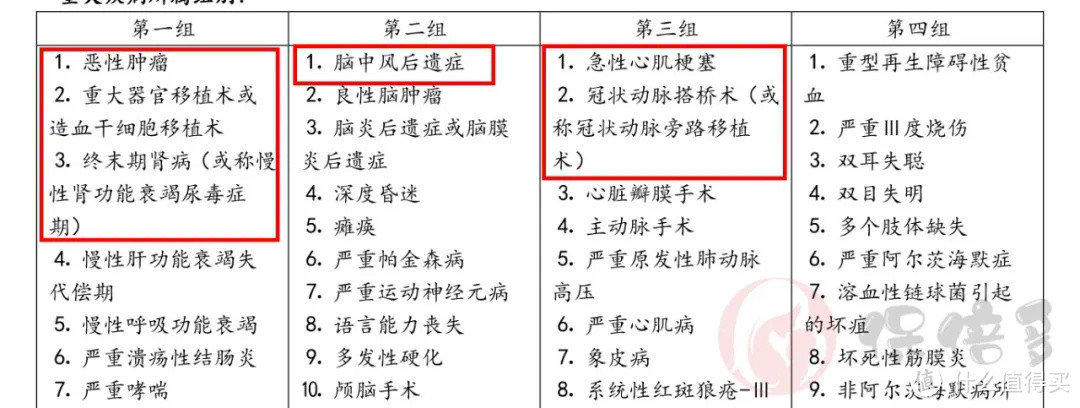

差一点的分组产品是这样的:

恶性肿瘤与器官移植以及终末期肾病分在了一组,相对较好的分组产品来说二次赔付的概率会更大程度的降低。

03

讲到这,是不是觉得不分组的多次赔付产品非常优秀,选了它们发生第二次不同的重疾也一定赔的到?那可不一定。

这是近期将上市的某定制款网红产品,不分组两次赔付,价格拉到了新低,但是仔细看它的重疾赔付条款,你会发现这句话藏着的猫腻。

举个很简单的例子就是,假设被保人不幸罹患白血病,后期需要进行造血干细胞移植术,由于是同一疾病原因引起的,不好意思第二次是不赔的。

现实生活中,很多重疾后期发生并发症的概率非常高,不含上面“三同赔一”条款的产品,符合二次重疾赔付间隔期的要求,后期发生了合同中约定的重疾,同样可以得到理赔。

04

看到这里,大家应该在心里清楚市面上最优的多次赔付产品是怎样的了吧:

S级,不分组多次赔付+无“三同赔一”限制

T1级,不分组多次赔付+带“三同赔一”限制

T2级,高发重疾分散在4-5组,无“三同赔一”限制

T3级,其他分组多次赔付产品

买了多次赔付重疾的朋友不妨拿出合同看看,自己的产品分在第几级。

不管是“网红产品”还是普通产品,单单去看仅有基础责任的表格的测评,很多时候很难看出其中的门道,毕竟大家展示的是希望给你看到的,不一定是你希望看到的。

今天只给大家说了最最基础的一个层面,真要想把自己想要投保的产品对比清楚,建议大家拿出合同,仔细看看。当然,如果自己搞不清楚或者想要省时省力一点,找我呀~

值友1639995790

级的有哪些产品

校验提示文案

烟台小飞熊

校验提示文案

值友2473888348

校验提示文案

兔8哥骑士

校验提示文案

值友2473888348

校验提示文案

兔8哥骑士

校验提示文案

值友2473888348

校验提示文案

值友2473888348

校验提示文案

烟台小飞熊

校验提示文案

值友1639995790

级的有哪些产品

校验提示文案