157

29

信用卡免息期拉满!每月多省一顿饭钱的实操攻略

2026-03-30 14:59:42

0点赞

0收藏

0评论

很多宝子手里都有信用卡,却只知道“先花后还”,完全没利用到免息期这个隐藏福利。掌握免息期技巧,每月稳稳省出一杯奶茶甚至一顿饭钱。

一、先搞懂3个关键概念

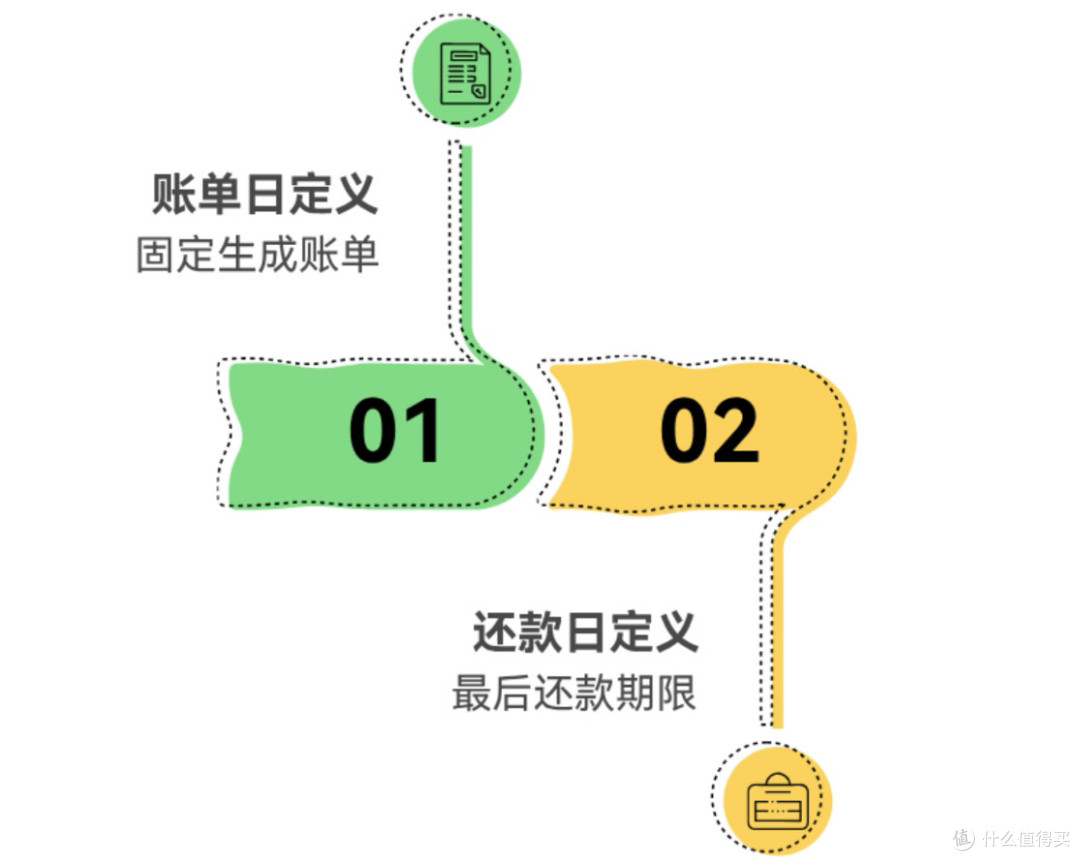

影响免息期长短的因素其实很简单,核心就是这3点:

1. 账单日:固定生成账单的日子,决定了资金占用的起点。

2. 还款日:最后还款期限,决定了资金占用的终点。

3. 消费日期:直接决定这笔消费计入哪个账单周期,影响免息天数。

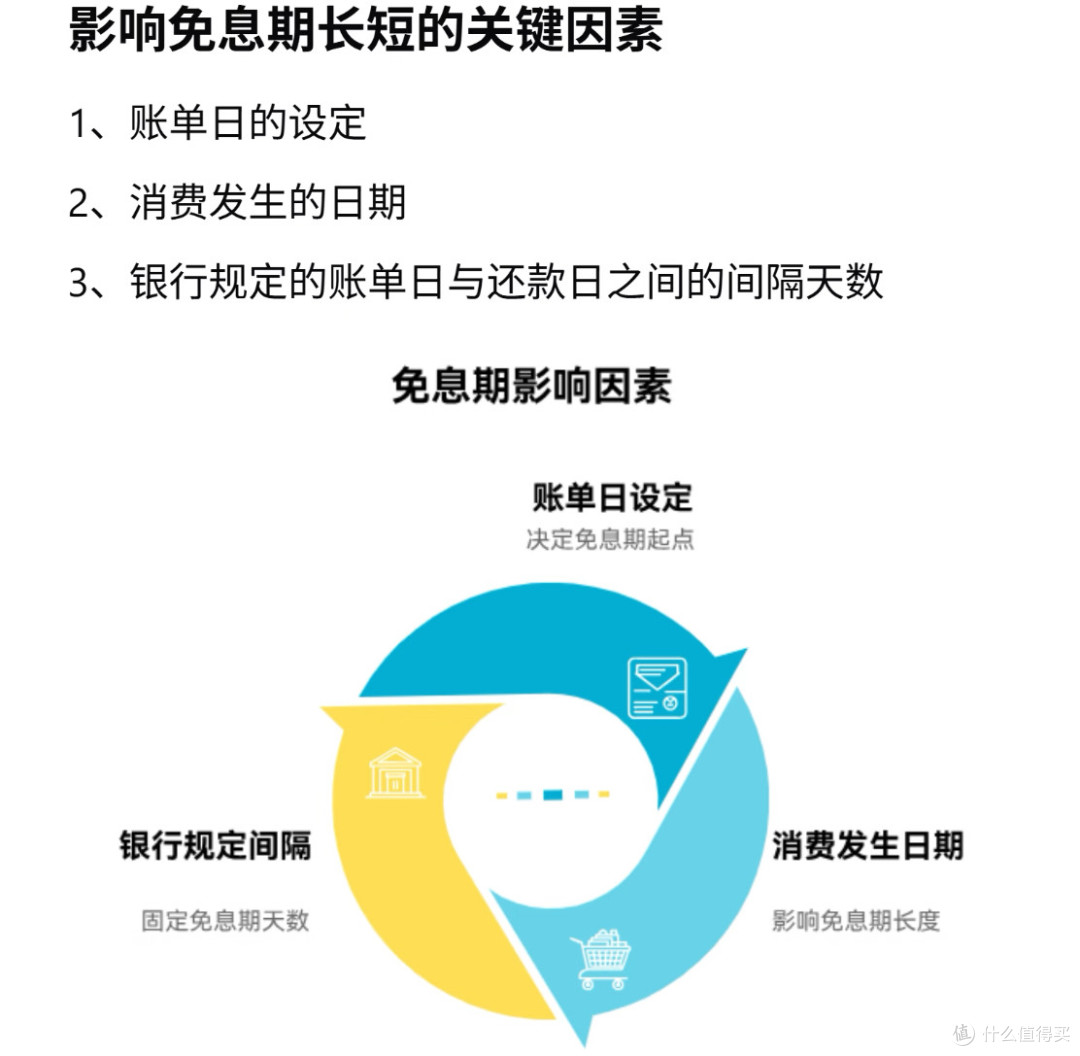

二、拿捏“消费时间的艺术”

这是薅免息期羊毛的核心,记住这3个黄金法则:

1. 追求最长免息:账单日后第一天消费

• 原理:这笔消费会直接计入下一个账单周期。

• 效果:从消费那天到下次还款日,你能享受银行规定的最长免息期(如工行56天、招行50天)。

• 场景:每月账单日第二天囤货、充话费,这笔钱你可以在手里多握近两个月,稳健理财都能赚点奶茶钱。

2. 避免踩雷:账单日前几天大额消费

• 原理:这期间的消费会立即计入当期账单。

• 效果:免息期最短,甚至可能只有几天,相当于“明天就要还”,完全浪费了免息福利。

3. 大额规划:把大开销放在账单日后

• 策略:买家电、囤货等大额支出,尽量安排在账单日后。

• 好处:既享受了最长免息,又缓解了当月的资金压力。

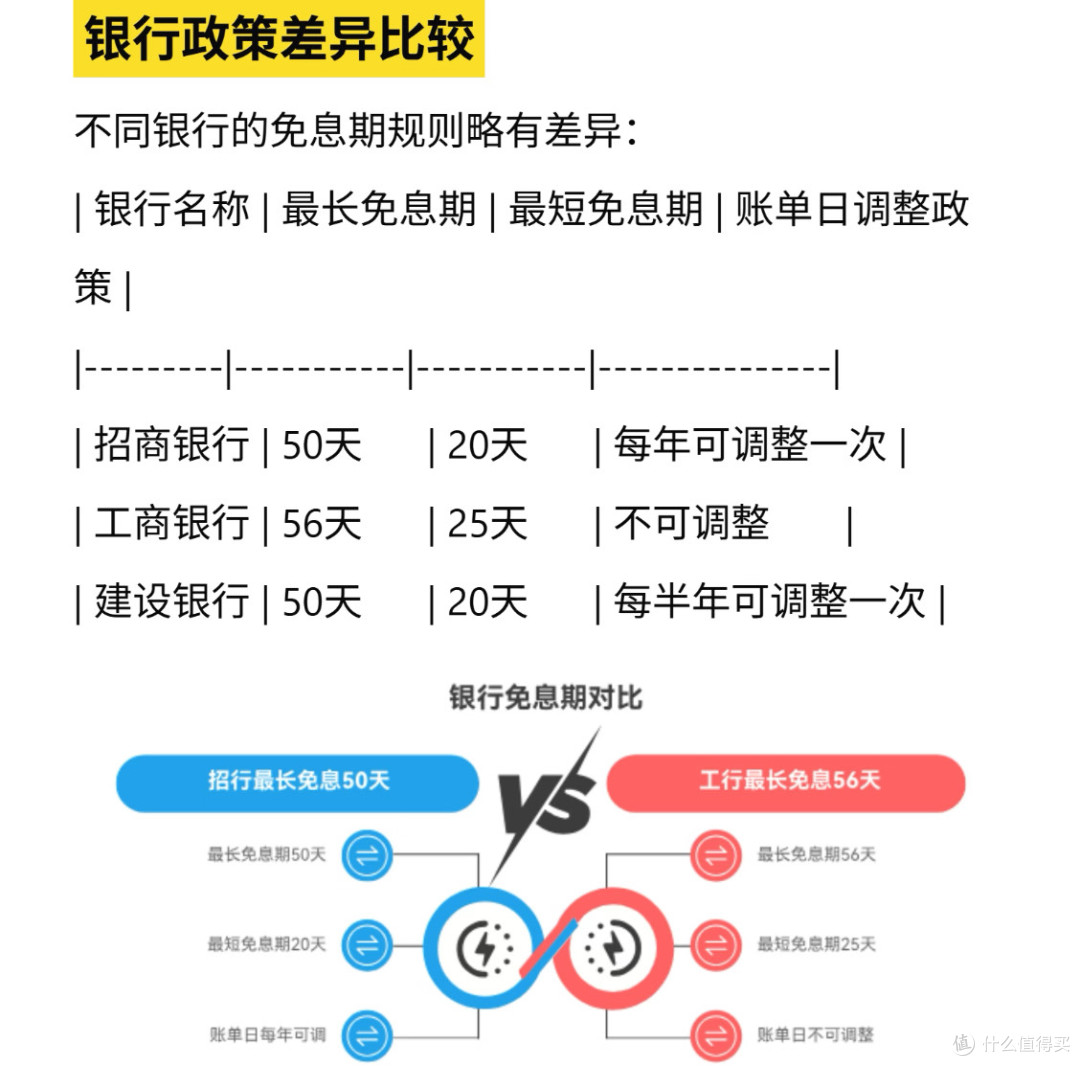

三、不同银行,策略有差异

不同银行的规则不一样,选对卡很重要:

• 工商银行:最长免息期56天,账单日不可调整。如果想拿最长免息,这张卡是首选。

• 招商银行:最长免息期50天,账单日每年可调整一次。适合想灵活规划周期的值友。

• 建设银行:最长免息期50天,账单日每半年可调整一次。日常消费+大额囤货都适配。

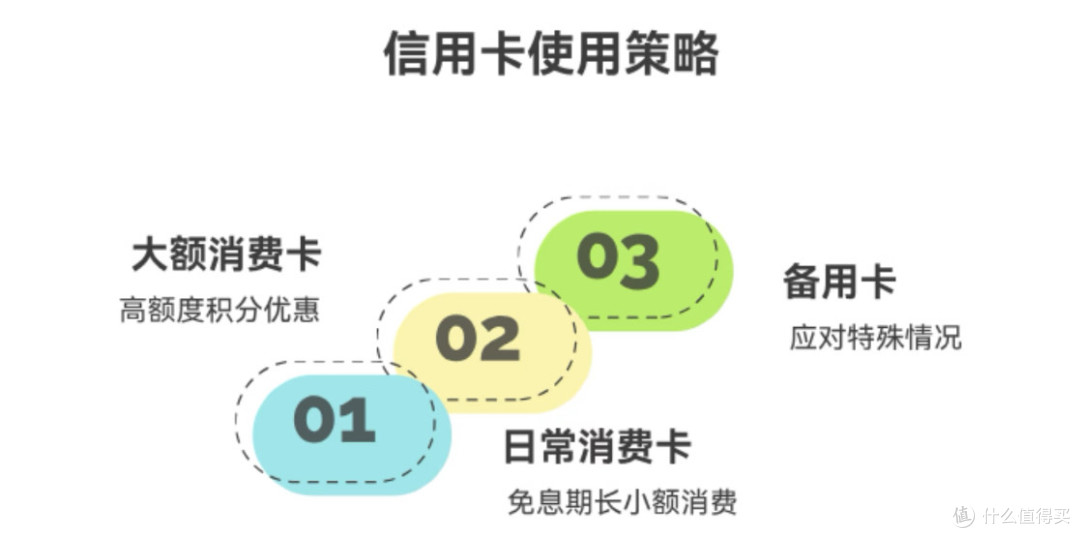

四、我的信用卡使用策略

为了利益最大化,我不只用一张卡,而是分工协作:

1. 日常消费卡(首选):

选免息期长的卡(如工行),所有买菜、外卖、加油等小额消费,全部放在账单日后刷,享受最长免息。

2. 大额消费卡:

选高额度、积分优惠好的卡,专门用来买家电、数码产品,同样卡在账单日后操作。

3. 备用卡:

应对特殊情况,比如临时应急、需要用特定卡的专属权益时备用。

五、避坑

• 不要为了免息而乱消费:免息不是白拿的,最后还是要还。为了薅羊毛买不需要的东西,得不偿失。

• 记得按时还款:免息期的前提是信用!逾期不仅要还利息,还会影响征信,那点省下的钱全赔进去都不够。

• 利用好积分:除了免息,别忘了信用卡还有积分权益,和免息期用法叠加