131

80

解析黄金与白银的投资价值

2026-01-08 09:19:32

5点赞

0收藏

0评论

黄金与白银作为历史最悠久的贵金属资产,在现代投资组合中扮演着不同角色。理解其内在属性与驱动逻辑,是进行有效配置的关键。

一、核心属性对比:避险基石 vs 工业血脉

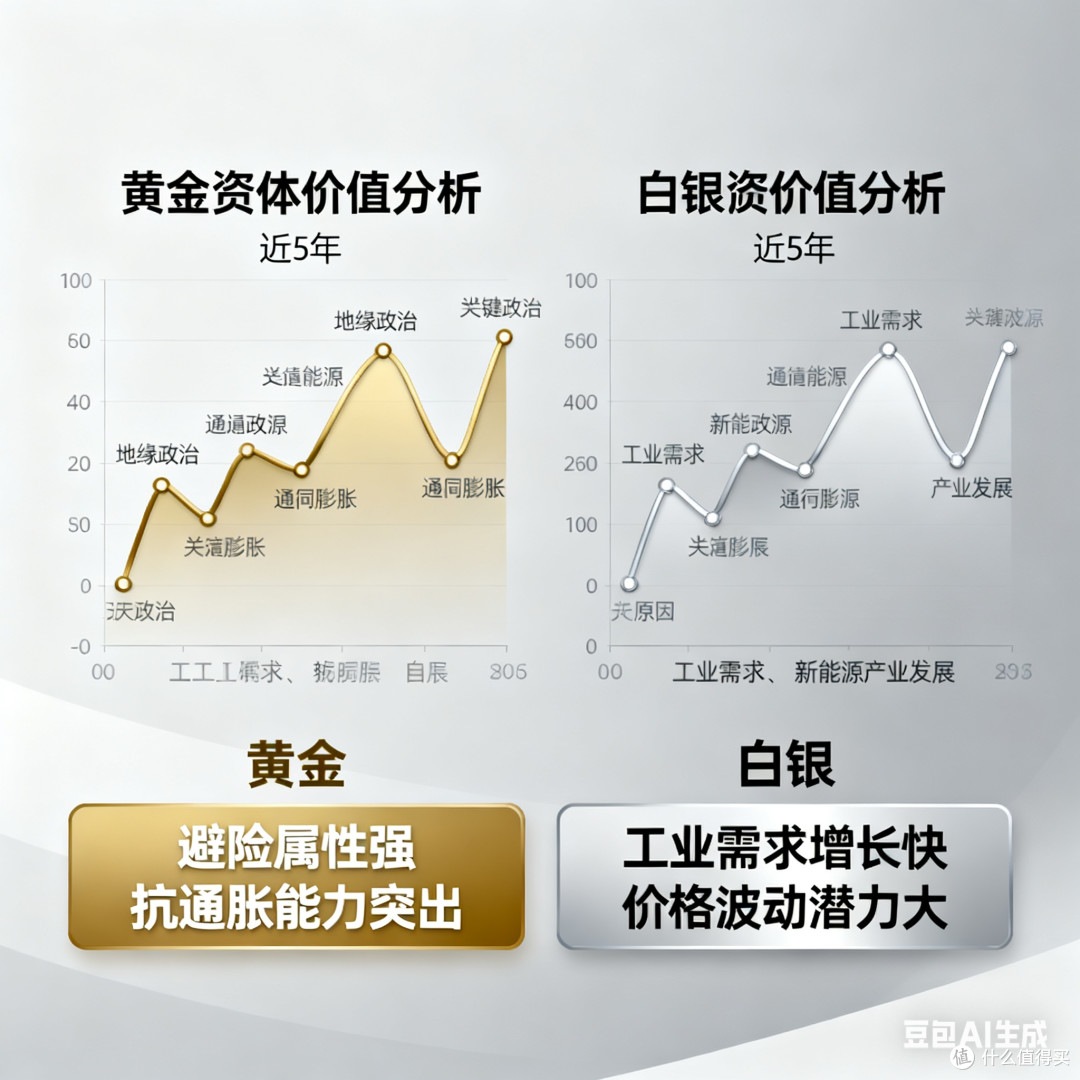

黄金的本质是金融属性主导的避险资产。它不产生利息,价值源于稀缺性、持久性和全球共识。其价格主要受实际利率(负相关)、美元指数(负相关)、地缘政治风险、央行购金行为及长期通胀预期驱动。在全球货币体系变革期,黄金的“去中心化”货币功能凸显,各国央行持续增持进一步巩固其战略地位。

白银则具有贵金属与工业金属的双重身份。约50%的需求来自工业应用(光伏、电子、汽车电路等),使其价格与全球经济周期紧密挂钩。这种双重性导致白银波动性显著高于黄金(通常为1.5-2倍),既能在贵金属牛市中展现高弹性,也易在经济下行时因工业需求萎缩而承压。

二、投资逻辑分化:防御配置 vs 周期进攻

黄金的核心功能是财富保值与风险对冲。在货币宽松、债务高企或国际冲突升级时,黄金往往表现稳健,是组合中的“压舱石”。它适合作为长期防御性配置,用于平滑波动、对抗系统性风险,但资本增值潜力相对温和。

白银更偏向周期性与成长性投资。其价格受三重驱动:贵金属行情(跟随黄金)、工业需求(尤其是新能源领域)及市场投机情绪。在通胀上行初期及贵金属牛市,白银因市值较小、弹性大,常出现超额收益。光伏产业的高速发展为其提供了长期需求支撑,但同时也加大了其与宏观经济的关联度。

三、当前环境下的配置启示

在当下高债务、地缘多极化及能源转型的宏观背景下:

· 黄金的价值在于对冲货币信用风险与尾部风险。央行购金趋势及全球储备多元化为其提供结构性支撑。

· 白银则面临“左右为难”:绿色革命带来长期需求前景,但经济放缓可能压制工业用量;金融属性使其受益于宽松预期,但高波动性要求更高风险承受力。

四、实践策略建议

理性的配置应基于投资目标:

1. 稳健型组合:以黄金为主(如5%-10%),侧重其避险功能;

2. 平衡型组合:可配置约3:1的黄金白银比例,在防御基础上捕捉周期机会;

3. 阶段型策略:在货币宽松初期或通胀回升阶段,可适度增加白银敞口。

二者并非简单替代,而是功能互补。黄金提供“稳定锚”,白银注入“增长力”。投资者需避免追涨杀跌,而应基于宏观研判与自身风险偏好,构建与时代周期共振的贵金属配置。