44

76

超级实用贴:2020年退税最详细教程,看完不会你找我!

2021-03-04 18:57:26

5点赞

36收藏

1评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保!

2020年个税退税开始了(从2021年3月1日持续到2021年6月30日)。

已经有朋友操作成功:

有人退税2万

有人补税7500

大白看了下,操作跟去年没啥变化,除了2点,就偷个懒,

把去年的文章重发(在知乎收获2万赞藏,连税务局工作人员都大赞专业,照着大白的指南去操作退税准没错)。

进入正文前,先揭秘我提到要注意的2点以及回答1个问题。

1.想年终奖单独计税的朋友务必注意

今年个税申报页面没有提醒有“奖金”存在,需要我们找到“工资薪金”这栏,点进去找到“奖金”;

找到后,你可以选择“并入综合所得”计税,也可以选择“单独”计税;大白推荐单独计税,要交的税会少一点(后面有详细解释)。

2.2019年没做个税申报的可以补申报

这个大白跟税务局确认了,如果2019年忘了申报个税,今年可以补。

你选个税申报年度时,会出现2020年和2019年;可以先申报2019年的,再申报2020年的。

用户答疑:什么保险能抵扣个税?

只有税优健康险、税延养老险以及公司有给交年金,才能抵扣个税(后面有详细解释)。

普通的重疾险、寿险、医疗险、意外险和养老保险都不能抵扣个税哈。

下面送上退税实操干货,目录大白也列出来了,大家可以挑感兴趣的看。

个税为啥要自己操作了?

如何退税?

不仅没退税,反而得补税,咋回事?

如何能少交点税?

这几点一定要注意

01

个税申报,为啥要自己操作?

▿

退税,顾名思义,就是你税交多了,国家得还给你。

有朋友忍不住吐槽:不交税才好呢,谁会多交税呀?

其实,也不是他们想多交,而是交个税的方式变了。

以前交税,主要由公司帮我们交,到发工资时,先扣社保、公积金,再扣税,最后到我们手里的,就是税后收入。

而国外,比如美国,是由个人自己申报、自己交税。

去年,咱们国家搞了个“个税改革”,把国外这套经验搬过来了。

从2020年3月1日开始正式实行。

如果你没选“单位申报”,你就得自己申报个税。

别问大白,不申报行不行。

个税关乎我们的钱包,积极点,总没错的~

往严重了说,偷税漏税属于刑事犯罪,范冰冰、刘晓庆都是前车之鉴。

所以,大家千万别不当一回事。

02

退税从哪来?

▿

那退税具体个啥情况?

这跟扣税方式有关系。

现在扣税,是预扣预缴。

即每月一扣,或有收入就扣。

每次扣多少?

根据5000起征额来计算。

比如你工资才3000块,没资格缴税,不扣。

要是工资8000块,那扣90块的税。

看起来,把每月扣的税加起来,就是一年要交的税,我们姑且叫它“总税1”。

但实际操作,没这么简单粗暴。

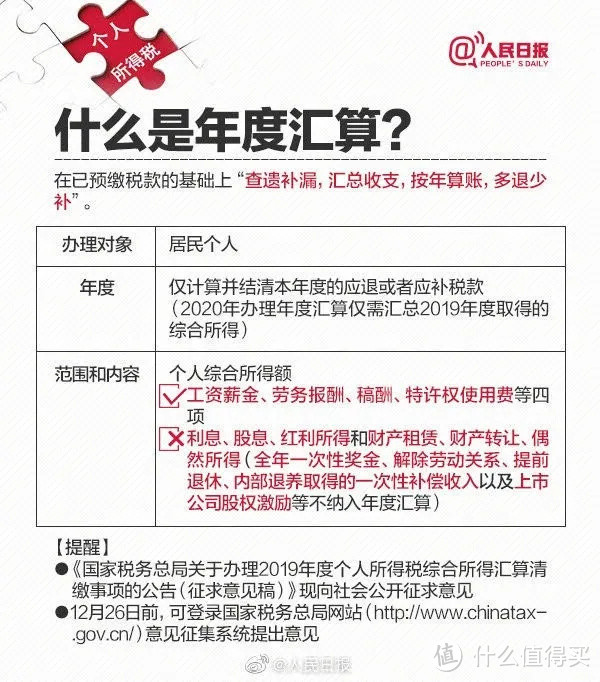

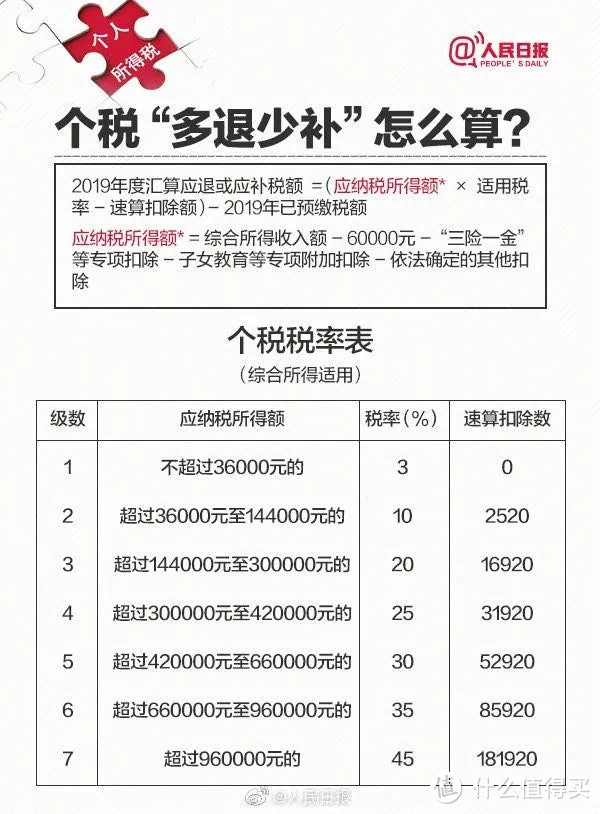

因为税务部门在第二年的3月1日-6月30日,会根据我们的年度汇总收入,再算一遍我们该交的税,姑且叫它“总税2”。

总税2有个计算公式,很复杂。

简化一下,就=(全年收入-60000年度免征额-其他免税收入)*税率-速算扣除数。

记不住也没关系,税务部门会帮你算好。

那去哪里看这两个数呢?

很简单,下一个“个人所得税”APP。

用手机、身份证注册。

注册后再登陆,绑定银行卡。

然后,找到“首页-常用业务-综合所得年度汇算”:

按提示操作,就能看到总税1(即“已缴税额”)和总税2(即“应纳税额”)。

总税1和总税2的关系,分三种。

第一种:总税2=总税1,不退不补

说明你已经交的税,就是你该交的。

大白问了一圈,不少朋友就这情况。

这说明啥?

说明我这些朋友,就在一家公司上班,只有一份收入。

工薪族的朋友,不信,你可以打开APP看看是不是这样。

第二种:总税1>总税2

说明税交多了,要退税。

你们肯定想知道:哪类人会多交税呢?

一是低收入的。

个税月免征额是5000,对应着年免征额是6万块。

而前面说了,扣税是每月先扣一个数,年底再算总账。

就可能出现,按月算,要交税;但按年算,又不用交税的情况。

举个栗子。

小明,1月年终奖加工资,一共发了8000块,后面11个月则照常领工资,每月3000块。

按5000的个税起征点算,小明1月得交90块的税。

但,一算年收入,小明才41000块。

比个税年度6万块的免征额还低。

那他其实不用交税。

已经交的90块,税务局就得还给他。

退税常见的第二类:是有多个收入的斜杠青年。

去年个税改革,一大变化——

把稿酬、劳务酬劳、特许权使用费,和工资收入合并计税了。

而稿酬、劳务报酬等,800块就要交税,按20%的比例交。

和工资收入合并计税后,变成5000块起交,已经能省点税。

要是对应的税率再低于20%,那更能少交不少。

就会产生退税。

所以,有兼职收入的朋友,比如学生党,别怪大白没提醒你,赶紧看看你能拿个多大的退税红包。

03

没退税反倒要补税,咋回事?

▿

前面说的都是退税。

那为啥有朋友要补税呢?

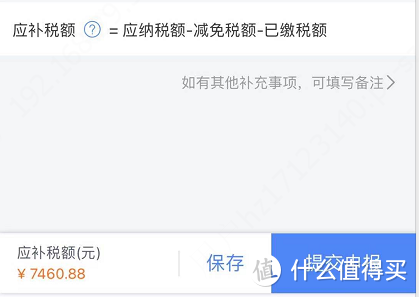

补税,就对应了总税1和总税2的第三种关系。

总税1<总税2。

即你已经交的税,比你实际要交的税少。自然得补上。

补税,一般也发生在有多份收入的朋友身上。

但跟前面说的“多份收入,退税”恰恰相反。

它问题出在,不同收入渠道,分别报税后:

1)5000块免征额重复扣

2)采用了更低的税率

而税收部门,将你的年度收入汇总清算时,只扣1次免征额,且可能用一个更高的税率。

大白还是举栗说明。

小明当月换工作。

到下个月时,他拿到了两份收入。

前公司的,现公司的。

假设都是30000块。

要是两家公司分别报税,即(30000-5000)*3%,就都扣走750块的税。

但对于税务部门,小明当月的实际收入是60000块。

那他该交的税=(60000-5000)*10%-2520(速算扣除数)=2980。

看到没,原来的报税,少交了差不多一半。

那小明自然得补呀~

04

能不能合法地少交税?

▿

退税开心。

补税,等于把吃进去的肉,再吐出来,心疼呀。

那有没有办法能合理合法地少交税呢?

有。

做慈善这种高大上的,大白就不说了。

普通人能利用上的,主要是「专项附加扣除」。

说白了,就是6种指定的花销,可以用来抵扣个税。

1.孩子上学

有一个孩子在上学,不管是幼儿园、小学、初中、高中、大学、研究生还是博士。

那每个月有1000块不用交税。

两个孩子,就是2000块。

2.自己上学或考证

学历教育,比如自考成人本科,每个月400块不用交税;

如果是职业考试,比如读个MBA,证书下来那一年,3600块可以免税;

3.首套房贷

每个月1000块,不用交税;

最多免240个月。

要是结婚了,家里有2套房,也只能拿一套出来免税。

4.房租

每个月800、1100、或1500块,具体免多少,看你的城市。

不过,要是申请了房贷免除,即使你真在租房,也不能再申请房租免除。

5.赡养老人

父母年纪得在60岁以上。

每月最多2000块。

不是独生子女,就得和兄弟姐妹一起分摊这2000。

6.大病治疗费

医保报销后,你自己出的钱,超过1万5。

可以申请免交个税,每年最多8万块。

你自己的不够,可以把配偶、子女的也加进来。

……

注意哦,以上大白说的都是税前扣除。

比如2000块,不是说你直接少交2000块的税,而是说有2000块不用交税了。

至于具体少交多少,就看你有几项满足了。

像大白,虽然只申请了一个房贷免除。

还是省了不少税。

而一些原本要补税的朋友。

经我提醒后,把教育扣除、房贷扣除、赡养老人扣除、商业保险扣除等加上后。

要交的税也立马少了很多。

有的甚至由负转正,可以去退税了。

既然说到了商业保险扣除。

那大白再多说几句:

普通的保险是不能申请抵税的。

得是税优健康险、税延养老险才行。

税优健康险大白写过,不太好买。

而税延养老险就更难买了,目前只在三个地方试点。

年金也可免交个税。

但这里的年金也不是商业保险里的年金险,说的是企业年金。

企业年金属于公司福利,给员工补充养老用的。

国外比较多,国内很少有公司有。

所以,保险、年金基本指望不上。

想少交税,还是从「专项附加扣除」去多动动脑筋。

比如房租啦(房东不配合,只要你有合同,可以自己填上去)。

比如免税分配啦,

是由一个人申请100%,还是两个人各申请50%(像有两个孩子的;婚前各有一套房的)。

不妨在个税APP上多测试下,说不定有惊喜哦~

要是你年终奖高,那大白再教一个法子。

如果年终奖你可以自己申报。

那大白建议,不要选“全部并入综合所得计税”。

而是选“单独计税”。

你去测测看,一定会有意外之喜。

05

这几点一定要注意

▿

最后,针对这次个税申报,大白再提几个醒:

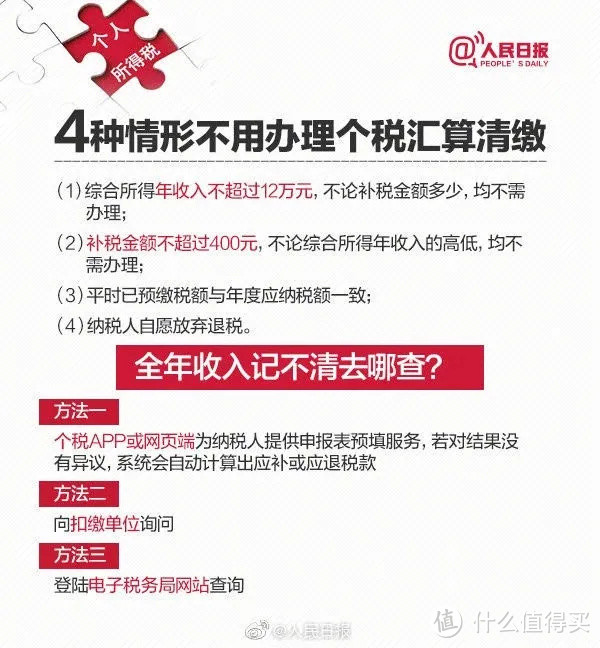

1.这次退税,个体户不包括,请自动忽略;

2.退税可以不操作,反正损失的是你自个的钱,就当给国家做贡献了。

但如果要补税的,一定要补(400块以下,依据政策,可以不补)。

且一定要在6月30日前补齐。

否则不仅要交滞纳金(每日万分之五);

还会上征信,影响你贷款买房买车;

再严重点,算刑事犯罪。

总之,依法纳税是每个公民的义务呀。

别想逃,也逃不过(补税不补,税务部门可能直接从你收入里扣,一点不客气~)。

3.操作时,注意检查下你的收入对不对

有公司可能盗用了你的信息,来做假账(尤其是学生朋友)。

但税却是你出。

那也别客气,APP直接举报。

4.目前有些收入是没统计的

比如房租、股票、股息、分红、境外收入……

当然了,你想交税,你可以自己填上去~

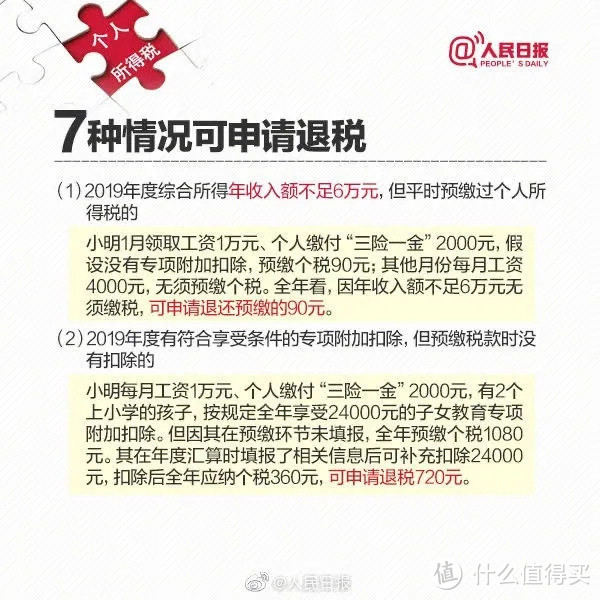

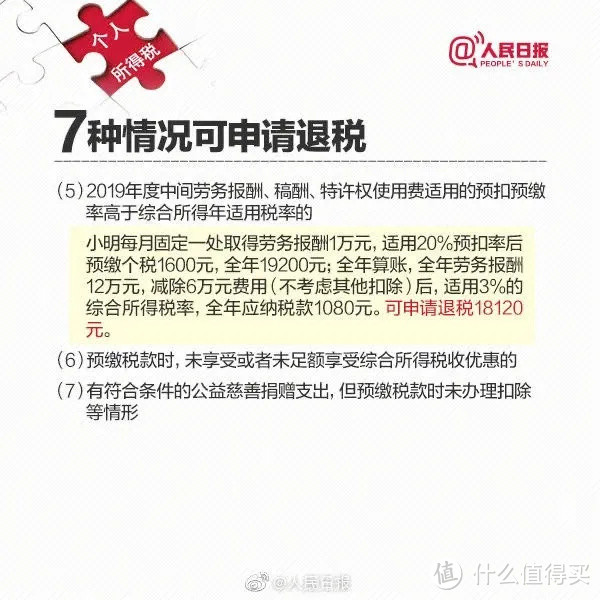

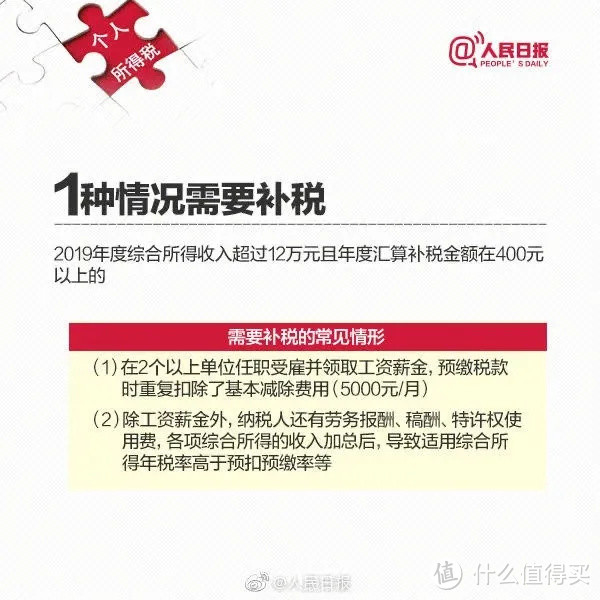

最后,大白给大家送上一份人民日报的解读,要是看不懂,就结合大白的分析,多看几遍。

今天这篇大家也可以收藏着。

以后每年的3月-6月,都用得着。

还有问题,大家可以咨询国家税务局12366~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”。

机叔

校验提示文案

机叔

校验提示文案