6

12

又一款新定义重疾险!和谐福满一生,黑马来了?

2021-01-11 19:46:30

0点赞

3收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

之前横琴出的新定义重疾险,哆啦嫌弃得不行...

保障没有现在旧定义产品好就算了,

还超超超超贵!

结果这几天,和谐健康又蹦出来了一款新定义重疾险;

重疾最高赔170%,竟然还保原位癌?

很多人都跑来问我,这款值不值得买,

值得买的话,就不上赶着买旧定义产品了!

这款新品来势汹汹,这架势似乎要干掉现在的旧规产品,

那到底值不值得买?往下看,我来告诉你:

N1

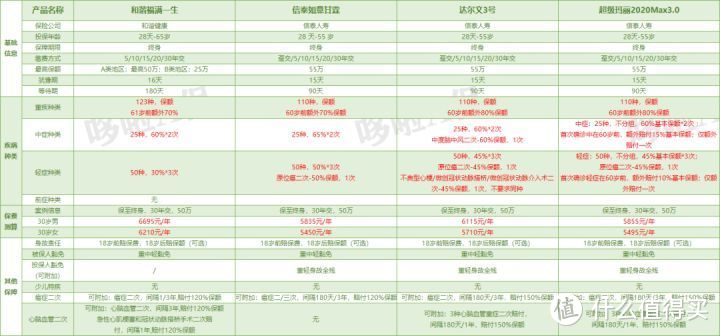

和谐福满一生怎么样?

当哆啦一拿到这款产品的时候,

觉得和咱们现在的旧定义重疾险还挺像的:

那咱们也话不多说了,直接开扒~

先来说说它的优点:

1

赔付比例很给力!

61岁前首次重疾赔付170%保额,

中症赔付60%基本保额;

在市面上,这两赔付比例都是优秀水平!

而且重疾额外赔付的年龄限制,

完美覆盖了人生黄金期,不怕因为患病而让家庭失去依靠。

2

原位癌也保!

之前有看哆啦文章好好做功课的朋友们应该都记得,

重疾新规,把原位癌剔除出了必保病种范围,

当时哀嚎一片,毕竟原位癌也很高发啊!

据2020年理赔数据统计,

最高发的轻症top 3是:原位癌、单耳失聪和轻微脑中风。

其中原位癌占了个大头!

虽然新规剔除了,但是不表示保险公司不可以自己加;

和谐福满一生就把原位癌加了进去,作为轻症保障病种;

和谐健康这一招,好感度直接拉满了~

3

附加保障很优秀!

除了有癌症二次赔之外,还有心脑血管二次赔;

而且保障的病种多达11种:

连常见的脑中风也在里面~

但是这两二次赔保障有缺点,

市面上大多数产品间隔期最少180天就可以赔第二次;

但是福满一生至少要1年,这一点还是有点小遗憾~

而且两保障不能分开选,附加的话就得两个一起附加。

优点说完了,咱们来盘盘小缺点:

1

等待期太长

等待期期间生病的话是不赔付的,

所以对于咱们消费者来说,等待期肯定是越短越好;

市面上那些热门产品,像是如意甘霖、超级玛丽3号max、达尔文3号;

都只需要90天等待期就ok,

但是福满一生却需要180天,确实有点不厚道。

2

轻症赔付比例低

轻症赔付比例只有30%,

实际上现存的旧规产品赔付很多都是40%、50%,

像是无忧人生终极max版,轻症最高能赔70%。

3

保额有地区限制

这是和谐福满一生最让我吐槽的一个缺点了;

投保还按AB类城市来划分保额,一些小城市最高只能买25万...

如果你不确定你所属地区能不能投保,

除此之外,它还有些小瑕疵:

· 保障期限只有终身可选,过于限制。

· 没有投保人豁免保障。

优缺点都说了,下面也该拿新定义重疾险和谐福满一生,

和旧规产品来对比一下了~

N2

新规产品有优势吗?

现在买的最火的旧规重疾险就是如意甘霖、超级玛丽3号max和达尔文3号了;

所以拿来和和谐福满一生对比,非常有标志性;

这样一眼就能看出来新旧规产品谁更有优势:

就前三天,1月5日,如意甘霖保至70岁版本下线了;

所以现在信泰3兄弟和和谐福满一生都站在同一战线,

大家都只能保障终身;

我们从几个方面来分析一下:

1

赔付比例

无论是重疾、中症、轻症,

还是附加的癌症、心脑血管疾病二次赔,

和谐福满一生的赔付比例都不如信泰3兄弟,

特别是轻症,直接差了20%;

而且信泰3兄弟,二次赔都送送送,就怕你不够钱;

但是福满一生这方面保障就弱了。

2

价格

和谐福满一生,全场最贵...

不仅保障不如信泰3兄弟,价格也贵...

拿和谐福满一生和如意甘霖比,男性的案例,

价格差了860元/年,总价贵了25800元!

唉,价格偏贵,是现在新规产品的一个明显特征。

对比下来确实还是旧规产品更香,

像是超级玛丽3号max,性价比最高,赔得多又便宜:

像是心脑血管保障最优的达尔文3号,有心脑血管疾病家族史的买它准没错,

而且在男性中,尤其高发。

N3

新规和旧规产品,哪个好?

在疾病年轻化碰上全球性疫情的当下,

经过一轮测评,相信大家也能看出来,

无论是之前横琴人寿的新规重疾,

还是今天的和谐福满一生,

无论是保障还是价格都不尽人意;

我建议,有重疾险需求的朋友们购买旧规产品,

不仅保障好,性价比也高,而且还占了择优理赔的便宜;

理赔看新规旧规哪个更有利就按哪个赔。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。