38

71

国内私人银行全景解析:如何按资产层级选择最适合的银行?

2025-04-13 10:47:46

6点赞

61收藏

15评论

私人银行作为高净值人群财富管理的核心战场,各家银行在服务模式、权益体系、资产配置能力上差异显著。

阿彭前面的文章中对各家主流私行基本都做了全面的解密,现在做一期私行总结,也是私行系列最后一期。本期基于准入门槛、核心权益、差异化服务三大维度,对主流私人银行进行横向对比,为不同资产层级的客户提供参考。

一、私人银行行业共性:基础服务趋同

准入门槛集中化

90%的银行私行门槛为600万人民币(金融资产),少数银行会更高一些。

基础权益趋同

健康管理:三甲医院体检、名医预约

子女教育:留学规划、名校夏校

出行礼遇:贵宾厅、接送机

财富管理标配

家族信托(1000万起)、专享理财产品等成为基础服务。

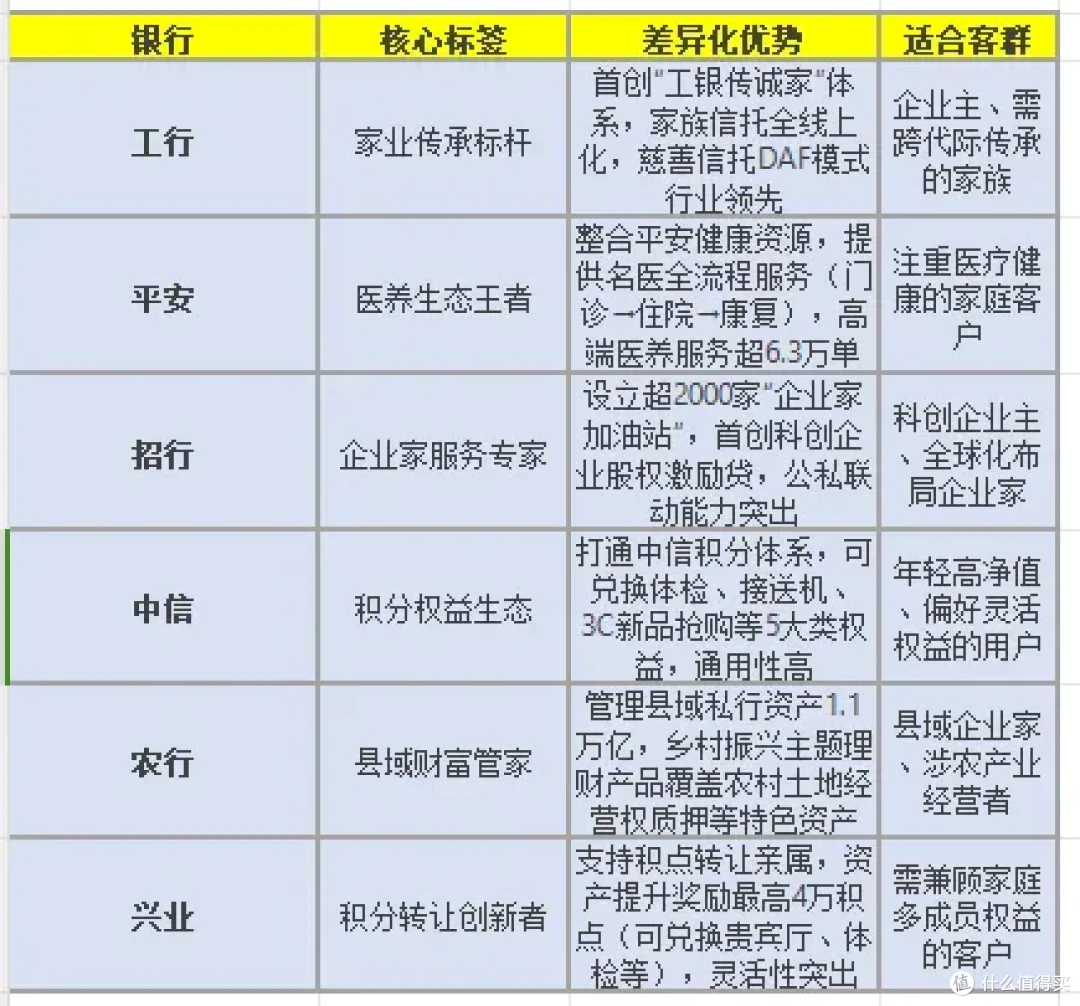

二、头部私行差异化竞争图谱

三、按资产层级的配置策略

1. 600万-3000万:稳健增值型

推荐银行:农行、中信、平安。

核心理由:

农行钻石卡办理门槛较低仅500W,冲S7星级有机会0开。

中信白钻级客户享积分生态+法税咨询,权益性价比高。

平安医养权益覆盖全家,积分兑换体检套餐成本仅为市场价30%。

2. 3000万-1亿:综合服务型

推荐银行:工行、招行、平安。

核心理由:

工行家业服务体系(财富/家企/家风三大赛道)解决企业传承痛点。

招行家族办公室提供“人-家-企-社”四维服务,定制化能力突出。

平安企望会赋能企业品牌建设(600万+)、法税筹划(3000万+)。

3. 1亿以上:全球资产型

推荐银行:工行、招行。

核心理由:

工行离岸信托+跨境理财通,香港分行联动优势明显。

招行全权委托投资支持全球大类资产配置,年化收益稳定性超同业2-3%。

四、趋势洞察与选择建议

服务升级方向

数字化:工行AI大模型实现千人千面资产配置,平安“客户分层引擎”细分112类客群。

非金融内卷:稀缺医疗(平安)、圈层经营(招行企投家俱乐部)、慈善服务(工行君子伙伴计划)成竞争焦点。

避坑指南

警惕“伪私行”:部分银行将600万客户与3000万客户混池服务,需确认权益分级细则。

关注退出成本:民生、浦发等银行设定“连续6个月不达标即降级”规则,资产流动性管理是关键。

结语

私人银行的选择本质是资源整合能力的博弈:600万级客户优先考虑权益性价比,1亿以上客户需构建“境内+离岸”双服务架构。未来,随着AI投顾、家族宪章等服务的深化,头部私行的马太效应将愈发显著——与其追逐短期收益,不如选择与自身财富生命周期匹配的服务生态。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

DowneySC

校验提示文案

张小懒Ares

校验提示文案

紫藤望月

校验提示文案

Cosmoshan

校验提示文案

值友2014461284

校验提示文案

爱逃课的剑神

校验提示文案

平顶山旭峰哥

校验提示文案

特别湿

校验提示文案

DowneySC

校验提示文案

DowneySC

校验提示文案

特别湿

校验提示文案

平顶山旭峰哥

校验提示文案

爱逃课的剑神

校验提示文案

张小懒Ares

校验提示文案

DowneySC

校验提示文案

紫藤望月

校验提示文案

Cosmoshan

校验提示文案

值友2014461284

校验提示文案