70

179

增额终身寿险和年金险选哪个?

2021-10-15 14:02:54

2点赞

2收藏

0评论

一

增额终身寿和年金险选哪个?

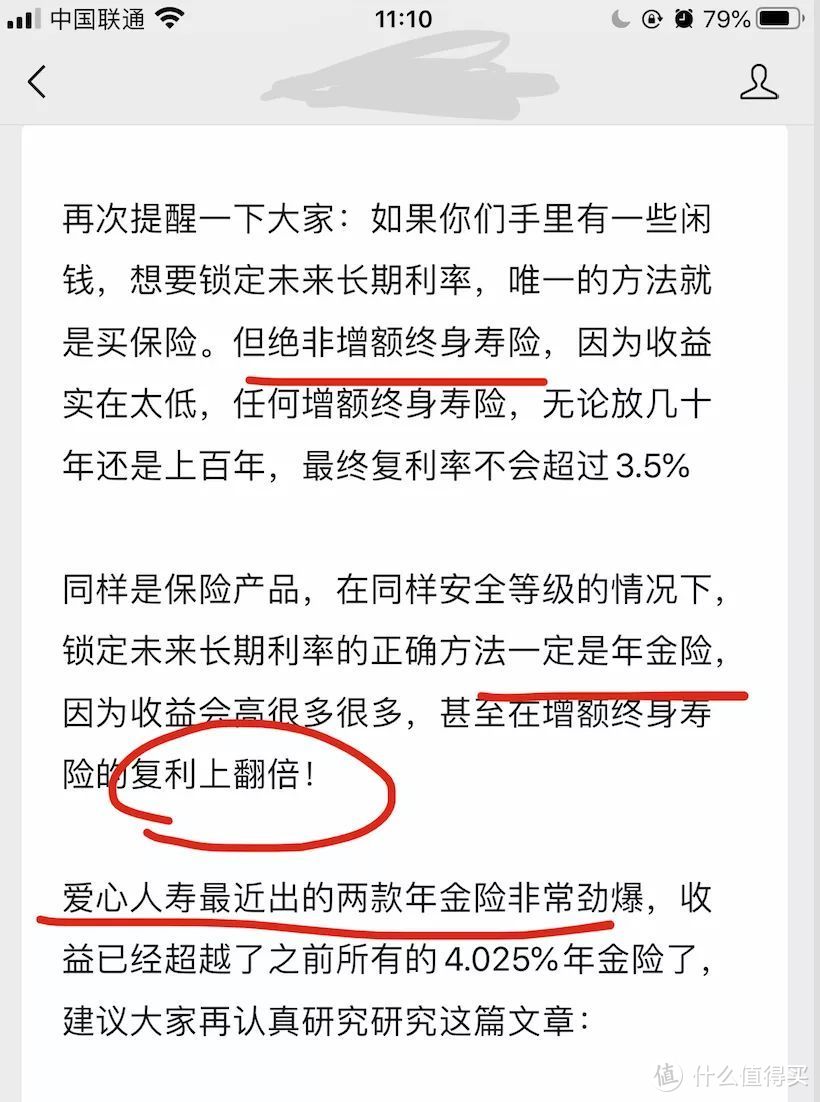

先看看保姑的友博们是怎么说的?等下说我的观点。

他说:

绝非增额终身寿险!因为收益实在太低。同样是保险产品,在同样安全等级的情况下,锁定未来长期利率的正确方法一定是年金险,因为收益会高很多很多,甚至在增额终身寿险的复利上翻倍!

是不是很洗脑?基本看到自己的idol这么说,都觉得真理了。

但我真的看不下去了。 他说的收益问题,年金险一定比增额终身寿的收益高,甚至翻倍。我不知道是哪里来的自信,我估计他是建立在假设活到100岁的情形下。

增额终身寿的收益是通过保单的现金价值体现的,年金险的收益是通过领取年金金额和保单现金价值共同体现的。

终身现金价值走势图:红色箭头为增额寿,绿色箭头为年金

终身现金价值走势图:红色箭头为增额寿,绿色箭头为年金

终身现金价值走势图:红色箭头为增额寿,绿色箭头为年金

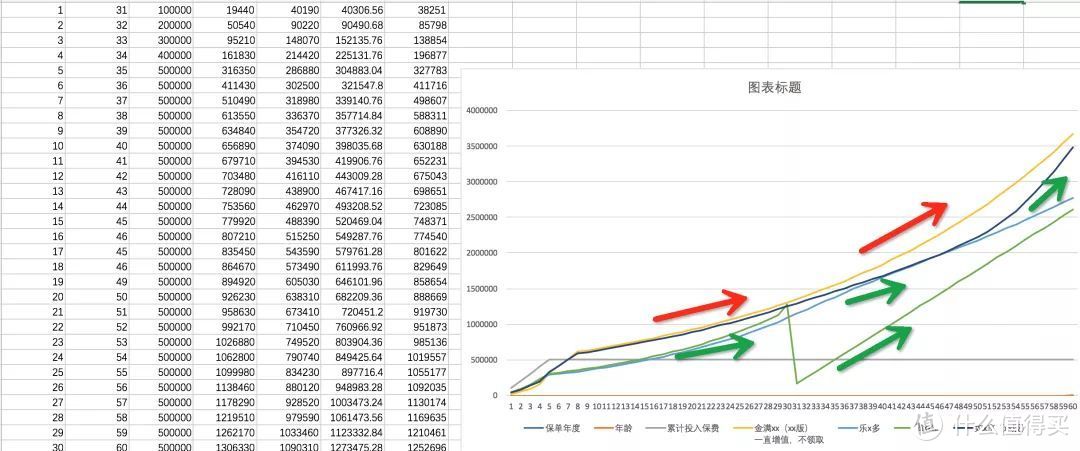

上面这张图是终身现金价值走势图,我标红色箭头的是某增额终身寿险,标绿色箭头的是各种不同的年金险。显然可以看到前面还未领取年金时有一段,从第8个保单年度到第30个保单年度,增额终身寿的线都是在这几个年金上面的。

不过有一种短期的快返型年金险,短期收益是高于增额终身寿的,但是我们这里主要讨论锁定未来长期利率,就先不说短期情况了。

再看60岁之后,因为年金险开始往外领钱了,所以现金价值都开始下降。

年金险的收益是通过领取年金金额和保单现金价值共同体现的,所以我把每一年从年金险里面领出来的钱累加起来,且加上当年度年金险剩下的现金价值,那么整体收益曲线就变成下面这张图的样子了。红色是增额终身寿,绿色是年金险。

累计收益绝对值走势图:红色箭头为增额寿,绿色箭头为年金

累计收益绝对值走势图:红色箭头为增额寿,绿色箭头为年金

累计收益绝对值走势图:红色箭头为增额寿,绿色箭头为年金

用这种很笨的累加方法对比下来,从累计收益绝对值上来说,我算到90岁之前,增额终身寿都是一直高于年金的。不过,这种计算绝对值的方法,并不能真正说明问题。

因为,这里有两个错误点:

一个是年金险的现金价值不是确保可以拿到的。

比如之前我跟大家说的乐养多年金险,如果60岁到80之间已经开始领取年金后,突然身故,乐养多只返还你的已交保费还要减去你已领的养老金金额,而且合同就结束了,也没有现金价值了。

也就是说60岁到80岁期间,如果想拿到年金和现金价值的总和,必须在我有行为能力的时候,天天想着哪天我要把这个养老金退保一下,不然万一哪天得了个心梗,或者发生个意外,我一下挂了,相当于我的钱一点没增值,交了多少钱还是返还多少钱。

所以粗鲁的把现金价值都加上去是不对的。我只是画这个线感受一下差异。

另一个错误点是,60岁之后,年金开始往外领钱了,用于增值的本金是一直在减少的,所以这么算的话其实是忽视了往外领取的这部分钱的时间价值的。所以还是要计算内部收益率IRR,IRR才是可以衡量理财险真实收益的唯一指标。

增额终身寿和年金险不同阶段IRR对比

增额终身寿和年金险不同阶段IRR对比

增额终身寿和年金险不同阶段IRR对比

最终IRR情况,我算了四个阶段,结果显示:70岁之前增额终身寿IRR较高;80岁左右,部分年金开始超越增额寿;到90岁左右,随着越来越长寿,领取养老年金的年限越来越长,年金险IRR呈现明显优势。

所以,这两种险怎么选?

我认为单纯去对比收益是没有意义的,因为在80岁之前他们的收益都相差不大。

非要假设一个很长的寿命,然后表达生命的最终,年金险收益一定更高一点,从而完全否定增额终身寿,难道只是为了表达自己会算到最后吗?

回到问题的本质。增额终身寿险,它是一个终身复利增值的存钱罐,开一个增额终身寿的账户就相当于开一个银行卡账户,这个账户的钱是要流动的,是要有钱能随时往里面加保,没钱能随时往外面减保的。

我一直认为,每个家庭都应该开一个增额终身寿的账户。但是一定要注意加保减保的规则是否是真的灵活。因为这不是一次性投入,而是终身现金流管理。

如果给孩子买个增额终身寿,这个锁定利率的存钱罐会跟随孩子的一生,不会受到未来利率下降的影响。

而年金险呢,它是约定一个时间,按年或者按月把养老金打到你的卡上,老了退休了,本来是没有收入的,但是想维持跟退休前相当的生活水平,这个月月到账的养老金就会让我们每一天都特别安心,特别自由。

我每个月把当月的钱花完都行,因为下个月还有。活到90岁就领到90岁,活到100岁就领到100岁。我终身不用工作,但都有工资可以拿,不开心吗?住进养老院了,没有自理能力了,这个钱也是月月到账的,保障老年生活,保障长寿风险。不安心吗?

我之前定的小目标还记得吗?我要实现,60岁之后每月到账养老金5万块,且持续到去世。没有什么比实现这个目标更让我觉得有动力的了!

所以,不同需求下,选不同类型。我不觉得因为收益高一点低一点,就成为决策选择增额寿还是选择年金的理由。

The end~