93

61

股市基金大跌,而它们却在悄悄地赚钱…

2022-05-29 14:18:13

1点赞

20收藏

8评论

都说“你不理财,财不理你”。

说起理财,肯定好多人想起的都是股票、基金等高收益的理财工具,但高收益的同时,往往伴随着高风险,这年头谁没被“绿”过呢?

前阵子的股市和基金更是一片腥风血雨。上证指数跌破3000点,两市下跌个股达4500只,近千股跌超9%。

绿的裤衩都快没有了,于是不少人都把目光转向了更稳健的理财方式——保险!

今天一起唠一唠保险,它真的能够理财吗?

01

说起理财,不知道大家知不知道标准普尔家庭资产象限图。

平时我们买的重疾险、医疗险等这些保险产品,其实是属于保障账户里的范畴。

今天我们就来说说这个“保本升值”的钱。

40%钱用于保本升值,也就是稳健理财,这部分资金可以选择风险较低的理财方式,获得稳定收益、资产保值。

这个稳健理财账户占比极高,占据了家庭资产40%的比例。

不过在现实生活中很多朋友都忽视这个账户,总想着把钱都放在投资账户上,好实现一夜暴富。

很显然这个想法是不可取的。

02

那么,稳健的理财工具有啥呢?

在稳健理财中,债券、信托和理财型保险都是不错的选择,今天我们就来说说两个最近非常火的保险产品——增额终身寿险和年金险!

别看这类产品的名字里带了保险两字,但放进去的钱是可以拿出来的,而且资金每年都会增长,至于增长多少,都是写在合同里百分百确定的。

所以,当市场已经跌懵的时候,它们其实在悄悄赚钱。

一些短期内不会动用的钱,比如给孩子的教育金、给自己准备的养老金、家庭中长期稳健投资,就很适合放在这些地方。

(1)增额终身寿险

增额终身寿险就是保额和现金价值能够终身增长的寿险,有寿险的基本特性,既能保人,又能保钱,是一个包含身故保障及储蓄账户的保险。

我们可以把钱放在里面以固定利率增长,需要用钱的时候再领取。

等于你买的这100万保额,每年都在增加,以后可能变为200万、300万......

这就等于是带上了“储蓄”的性质,投保之后,这笔钱是既可以留给家人,也可以留给自己。

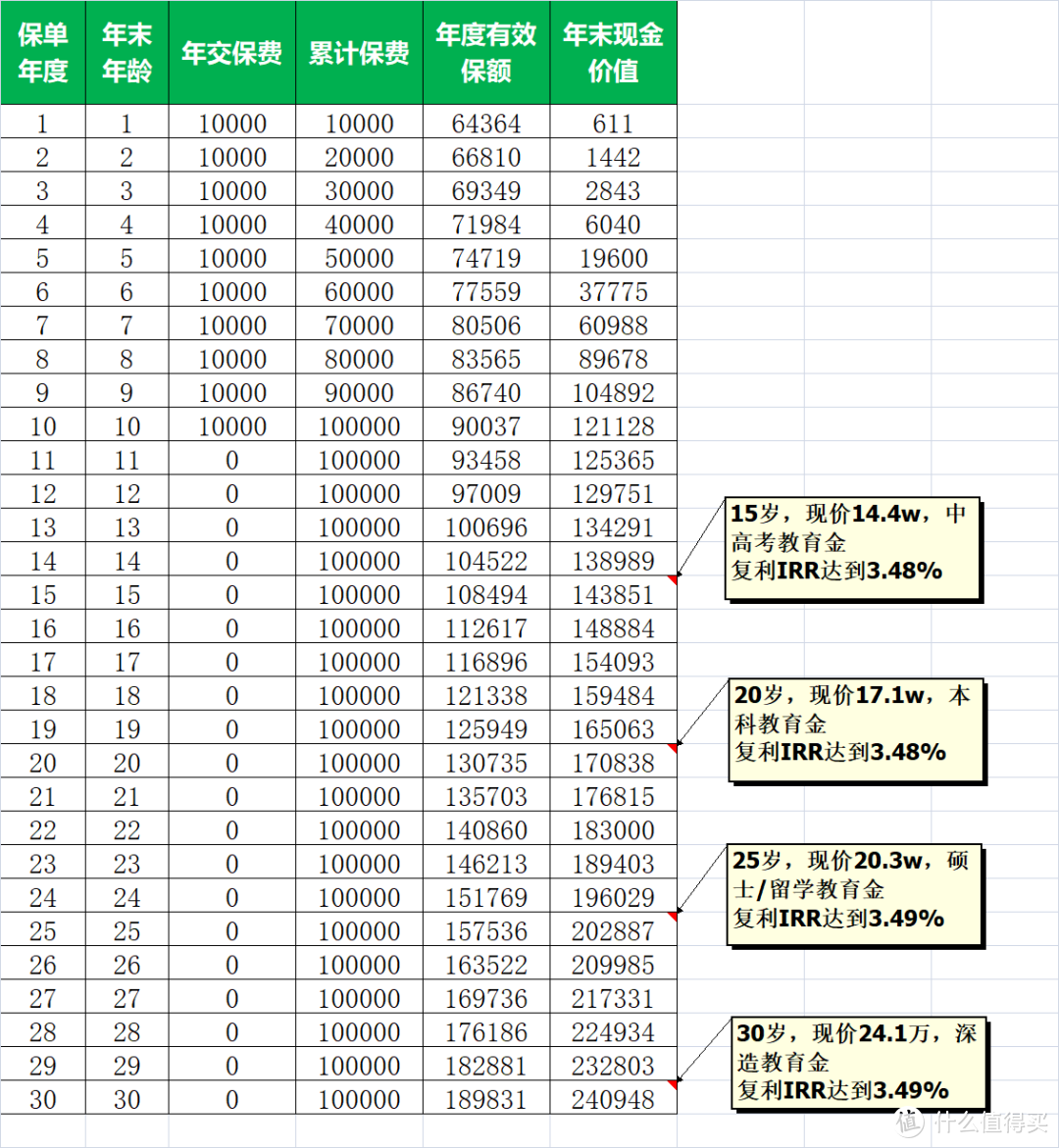

就拿快下架的,金玉满堂增额终身寿险来举例子。

30岁贝贝投保金玉满堂,选择20年交,年交2万,共40万。

在缴费期满后,保单的复利IRR就达到了3.45%及以上,接近银保监会规定的最高值3.5%。

在不同年龄段,贝贝如果有较大额的金钱需求,可以随时进行减保或者保单贷款,用于养老、医美资金、旅游基金、应急资金等。

这些收益是白纸黑字写在合同里,没有波动。

(2)年金险

年金险相对于增额终身寿来说,目的性会强一点,一般是用作养老补充的。

我们把钱放进去后,不能随时取出,但从60岁左右开始,每年都能从里面领取一笔钱,领取终身。

就拿大家养多多2号养老年金险,来举个例子:

30岁的w先生,投保了大家养多多2号养老年金,每年交10万,交10年,从60岁开始领取养老金。

从60岁开始领取养老金,每年可以领取的养老金是143400元;

到了80岁的时候,累计领取3011400元,是已交保费的3倍多;

到100岁时,累计领取5879400元,是已交保费的5倍多,IRR高达4.22%。

这些钱主要是用于我们日后养老生活的补充的。专款专用,达到养老储蓄的目的。

可能上面这些储蓄类保险的收益和股票、基金相比,并没有那么的突出。

但它们稳定、安全,不会有任何亏损,对投资能力强的人来说,它们能让资产保值,对于投资能力弱的人,它们是最好的储蓄罐。

其实我们无论是炒股也好,还是买基金也罢,总需要给收益找个落袋为安的好地方,增额寿险就是合适的钱袋子,既能稳稳增长,支取也灵活。

perfect

校验提示文案

fanwen1567

校验提示文案

BIUPIU爸爸

校验提示文案

BIUPIU爸爸

校验提示文案

[已注销]

校验提示文案

菠萝一筐

校验提示文案

叮当猫0419

校验提示文案

值友7427392601

校验提示文案

值友7427392601

校验提示文案

叮当猫0419

校验提示文案

菠萝一筐

校验提示文案

[已注销]

校验提示文案

BIUPIU爸爸

校验提示文案

BIUPIU爸爸

校验提示文案

fanwen1567

校验提示文案

perfect

校验提示文案