157

29

年收入10万元左右,3000元搞定了重疾险,最推荐的高性价比重疾险榜单出炉!

2022-04-15 10:13:21

2点赞

13收藏

1评论

很多朋友都知道重疾险是四大险种中最贵的,也是最复杂的,如果你还不知道怎么挑的。

大白测评了上百款产品,从中挑选出了2022最推荐的重疾险,照着选也保证不踩坑!

记得点赞、收藏起来慢慢看!

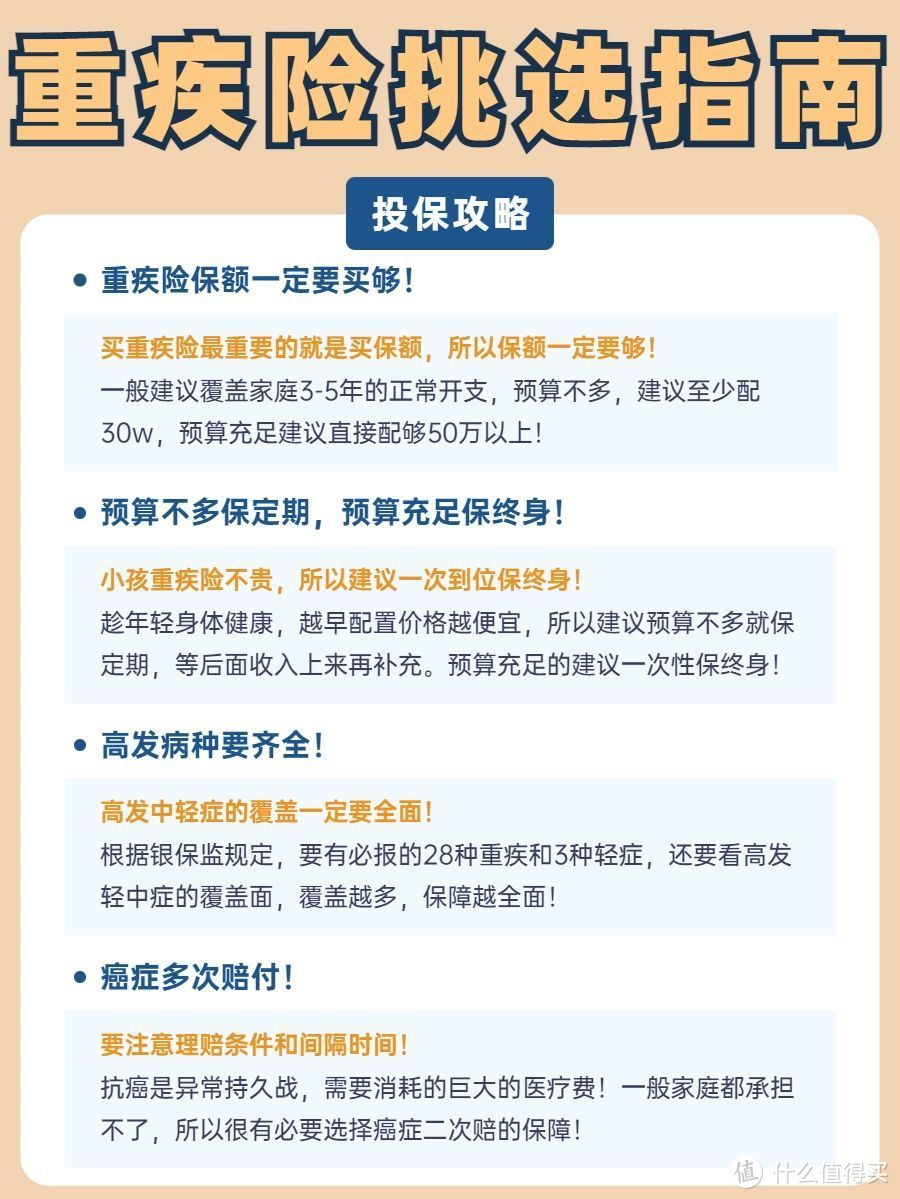

一、怎样判断一款重疾险保障好不好?

1.保额最重要

买重疾险最重要的就是保额,关乎赔多少钱,当然越多越好,建议至少30w,最好配够50w

2.高发疾病覆盖很重要

关乎哪些疾病能够赔付的问题,覆盖越全面越好,赔付比例越高越好!

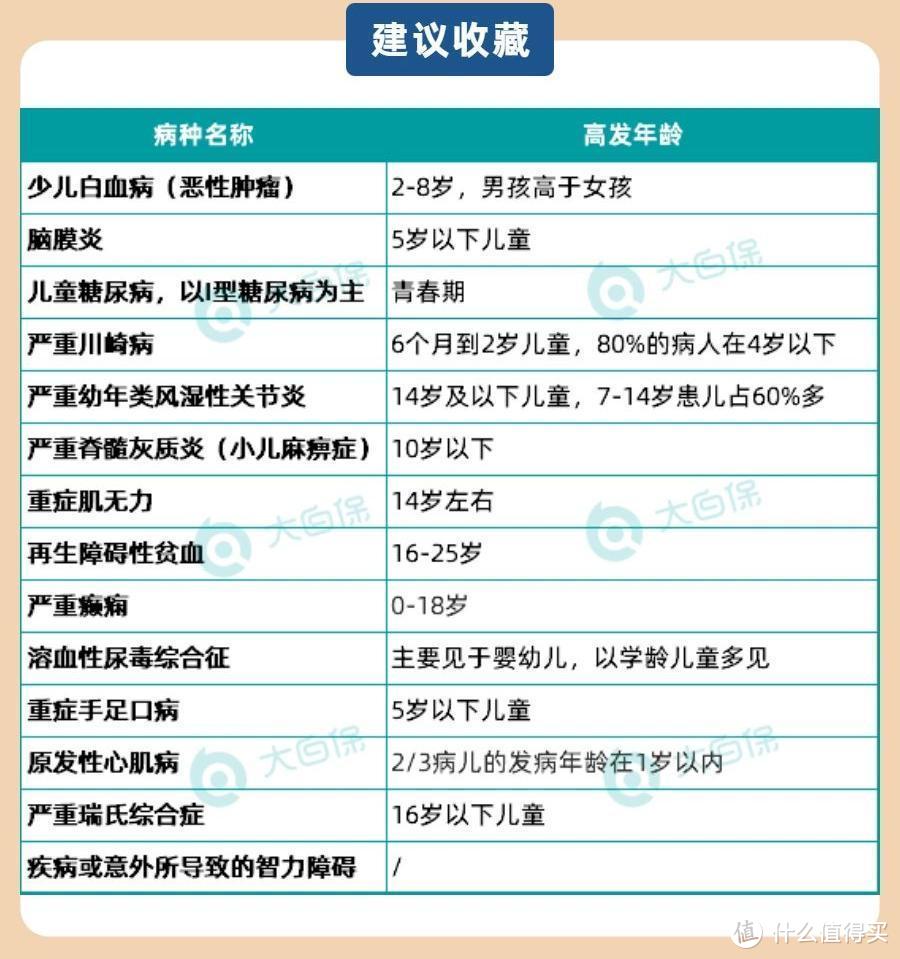

具体可以保存下面这张图:

投保优先级可以参考下面这个表格:

二、成人重疾险推荐

先上测评表:

1.达尔文6号(保障全面)

基础保障全面,自带重疾复原金,如果 60 岁前不幸患重疾

赔付后间隔满 1 年再患其他不同种重疾,也还能再赔一次,最高 100% 保额。

适合人群:预算有限或者想买高保额的朋友

2.超级玛丽6号(性价比高)

超级玛丽 6 号的重疾复原金保障,对第二次重疾没有年龄限制,相比达尔文 6 号,理赔门槛更低。

60岁前重疾额外赔 100% 保额,同时包含了中症,能额外赔 20%

适合人群:看重性价比,想要保终身的朋友

预算3000左右

建议买法:50万保额+保到70岁,这是最省钱最简单的版本

产品推荐:达尔文6号

达尔文6号重疾、中症、轻症、被保人豁免,该有的保障都有,

还自带一个重疾复原金,要是60岁前确诊了重疾,过了1年且不满60岁,再次确诊其他重疾,可以再赔20%-100%保额。

举个例子:老王买了50万达尔文6号,第3年患胃癌,赔50万;又过了3年,张三急性心梗发作,又能赔30万(60%保额)。

单次重疾的价格,多次重疾的效果。

保费又很便宜:

30岁买50万保额,保到70岁,交30年,

男性,一年3390块;女性,3090块。

预算5000左右

推荐买法:50万保额+保终身,保障期限做到最优

产品推荐:超级玛丽6号

只保轻中症重疾(缴费期选30年),30岁男性,一年5300块;女性,4935块,目前最便宜。

预算7000-8000

推荐买法:50万保额+保终身+重疾额外赔+重疾复原金+癌症多次赔,同时优化了首次患病的赔付金额及癌症的赔付次数。

产品推荐:超级玛丽6号

30岁男,一年8335元;30岁女,一年8130元(缴费30年)。

获得的保障:

a.60岁得重疾(如癌症),能赔100万;

b.60岁前得重疾,先赔100万,3年之后,再次确诊同一种或是其他重疾,再赔40万(80%保额)—「单次赔重疾」搞出了「重疾多次赔」的味道。

c.60岁前查出中症,能赔40万;

e.强大的癌症保障-首次确诊癌症,1年后,如果还在癌症状态(含上一次癌症的持续/新发/复发/转移),就再赔40%,共赔3次,共120%保额。

看个例子:

30岁小明买50万超级玛丽6号,一年8020元,40岁时,小明得了前列腺癌,保险公司先赔他100万;1年后,癌症仍在治疗,小明又能拿20万癌症津贴,最多领3年,一共60万。

算上之前赔的100万,就是160万,这保障,是不是有点爱了?

二、宝宝重疾险推荐

在选孩子重疾险的时候,建议要关注下有高发重疾,如果能额外赔付就更好了。

产品对比可以看这张图哦

1.青云卫1号(创新产品)

重疾赔过后,轻中症还能保:一般的重疾险,重疾赔过之后,轻中症保障就失效了。

这款突出优点是赔付了重大疾病之后,中症和轻症还可以各赔付一次

少儿特疾保障好:20种少儿特疾,赔200%保额,不限年龄赔付

适合人群:看重性价比,想要给孩子买高保额的朋友

2.大黄蜂6号(高性价比)

无论是保 30年、70岁还是终身,大黄蜂6号的性价比都不错。

如果想要附加重疾多次赔,同样可以考虑它,能不分组赔4次,价格也不贵。

适合人群:追求保障全面,想买一款高性价比重疾险的父母

最后提醒有2个坑大家一定要避开:返还型重疾险、捆绑型重疾险

以上推荐的都是性价比比较高的产品,但一定要注意做好健康告知!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。

JWecby0856

校验提示文案

JWecby0856

校验提示文案