7

18

年金保险新玩法,6万撬动120万资产,大多数人不知道!

2021-06-01 19:24:43

0点赞

3收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

前阵子,网上一直有贷款、借钱玩股票,

造成巨额亏损后,闹自杀的新闻。

这些赌徒,有互联网大厂员工,有知名小学教师,

为了炒股,银行、网贷平台,努力贷款,

等到输完了,又用换房、生病各种理由把微信好友借了个遍。

反正窟窿越来越大后,就闹着要自杀了。

贷款炒股,肯定是不靠谱~

咱普通人,有几个配在股市玩杠杆呢?

股市不配,那么年金保险配吗?

最近,我在网上看到个6万撬动120万资产的年金保险贷款玩法。

观点挺清奇,还能自圆其说。

忍不住和大家唠唠~

哪怕不玩杠杆,咱买年金保险的人,

了解下保单贷款也很重要。

关键时刻能救急!

一、年金保险,保单贷款是什么?

先给大家科普下保单贷款!

年金保险贷款,其实就是以保单作为抵押,向保险公司获取借贷。

他拥有4大优势:

1、贷款金额由现金价值决定

保单贷款,能够贷到多少钱,

完全是由保单的现金价值决定的。

他最高可以贷到保单现价的80%。

2、利率较低,放款速度快

相比于民间借贷,年金保险的保单贷款,

利息上还是挺划算的!

他一般和银行6月贷款利率差不多,在5-6%之间。

比央行规定的商业贷款利率,可能还要低点。

3、贷款手续简单

保单贷款,非常便捷。

保险公司直接能够查询保单,在达成共识后,

快则当天,慢则几天后,就能拿到贷款。

不像银行贷款,需要出示各种证明材料。

4、贷款期限可预算,还款轻松

保单贷款,贷款期限一般是6个月。

我们还款时,可以选择先还利息再还本金。

减轻压力。

经济状况好,也可以一次性归还本金和利息。

总体来说,这个功能还是挺实用的。

保险公司给出的应急钱,足够便捷!

关键时刻,说不定有大用处!

下面,我和大家唠唠网友怎么通过保单贷款,撬动百万资产呢?

这一操作,有没有可行性?

二、如何用6万撬动120万资产?

这个年金保险的贷款玩法,

实在是绝了。

投保人先买份年交50万,交3年,共150万的万能型年金保险(账户a)。

这个账户能够贷80%的现价,也就是150*80%=120万。

假设贷款利息5%,他每年需要支付的贷款利息是120万*5%,

只要大约6万的利息。

钱贷出来后,怎么办呢?

这时候,他又拿出30万,

再买一份同上的150万的保单(账户b)。

(图片来自网络)

所以,他150万+150万=300万的2份保单,

一共就投入了150万+30万=180万本金。

而来自贷款的120万,只需每年还年利息6万,暂不还本金。

就能用6万撬动120万资产!

为什么要这样贷款,直接银行贷款不好吗?

或者把180万放在银行账户,也可以呢?

他是瞅着了,年金保险的复利。

300万的万能险保单,如果每年5%的复利,

按照300万*(1+5%)^n,这样一个指数函数来滚利息。

这将是一笔非常可观的钱。

120万的保单贷款,则是单利支付利息,

按120万*(1+5%)*n来,

时间越久,二者差值会越来越大。

大家玩理财杠杠,一般都是利息低的贷款,放到利息高的地方。

而网友的年金保险贷款,则是单利贷款,复利获息,

只要贷款利率,低于年化收益,就能赚到钱。

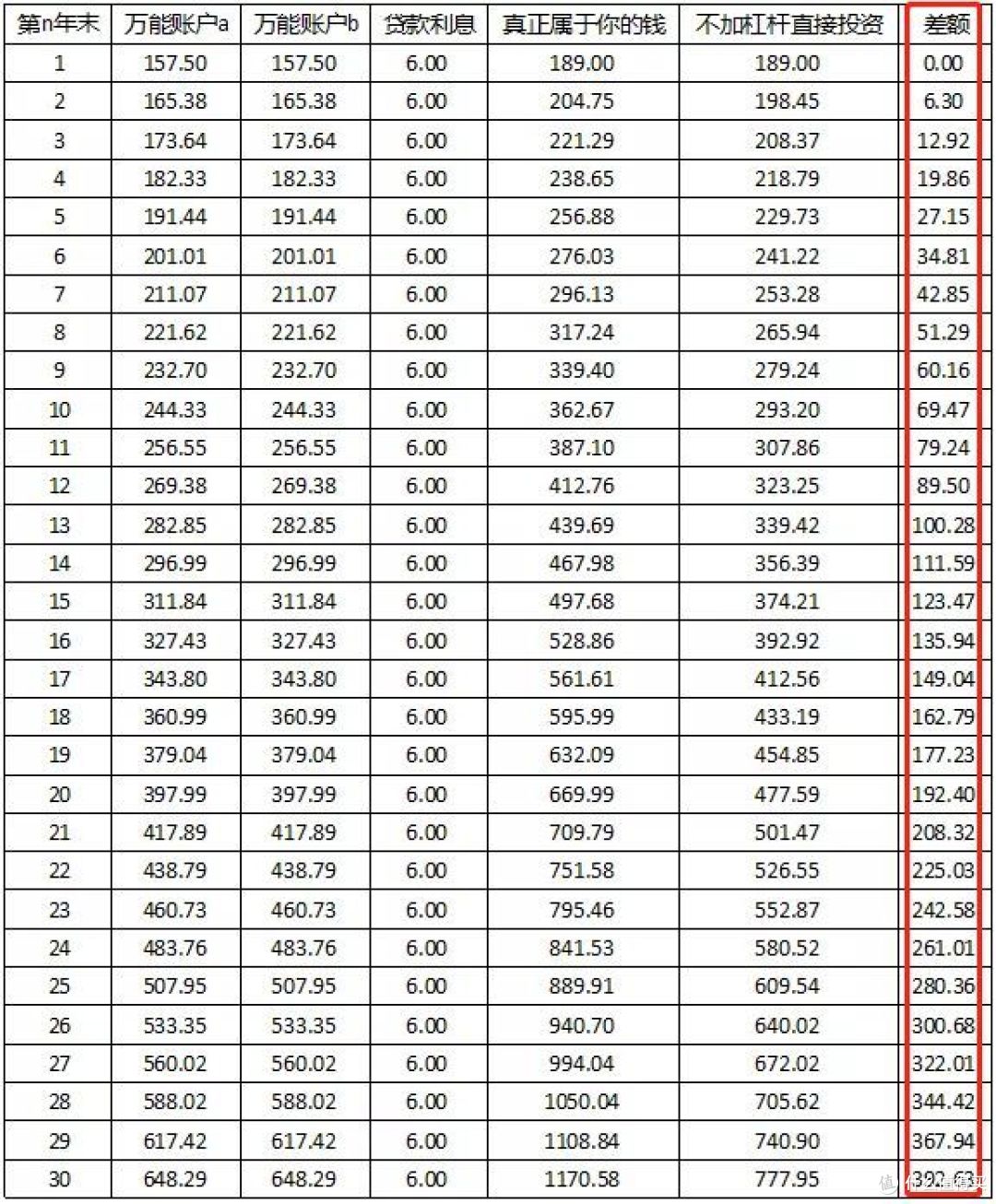

具体能够挣到多少钱呢?

他也做了个图,计算加杠杠和不加杠杠的差额。

如图:

(图片来自网络)

大家可以看到,时间越久差额越来越大。

有没有心动!

但哆啦看来,

普通人这样玩杠杆,可行性不大。

原因有4个:

1、万能型年金保险,除了前几年,后面利息就会下降,达不到5%。

2、每年得有几万钱还利息,你的现金流不一定抵得住。

3、一直不还本金,后期的贷款利率可能就要高于年化收益了。

4、一百多万的本金,你不一定付得起。

三、最后说下

年金保险玩杠杆,挺有意思。

但对于我们来说,把他当做一笔救命钱,

救救急,更靠谱。

大家也要注意,一般投保不低于2年,并缴纳2年保费的保单才能贷款。

而保费豁免、自动垫交保费的这类保单,是不能申请贷款的!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。