52

64

新规后,产品必有2大劣势!最后还有这 3 爆款!

2021-12-29 19:22:47

1点赞

0收藏

6评论

保险行业大洗牌下,

已经有很多保司公布退出互联网保险行业。

这周5结束后,互联网新规就要正式实施。

我们目前高性价比的年金险、增额终身寿,

全部会下架!

那么2022年新规后的年金险,会是什么样?

看完手里的新品资料后,哆啦不得不承认:

明年,高收益年金险消失后,

新品的收益会下一个台阶。

为什么这么说呢?我们不妨根据新规谈谈。

一、互联网新规,对年金险造成的影响有啥?

新规对网上可以出售“储蓄险”的公司,

做出了很高的要求。

年金险正好处于,政策“重灾区”

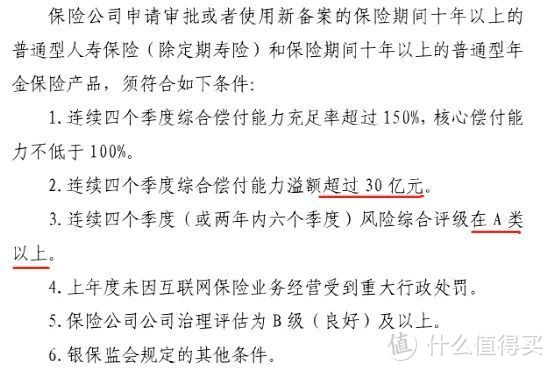

我们可以看下10年期以上年金的要求:

连续4季度的偿付能力、风险评级,都要求很高,

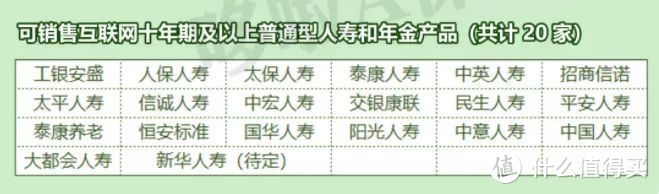

目前满足条件的保司,

哆啦看了下,也就20家,

市面上出爆款高收益年金的保险公司,

几乎都不在这一列。

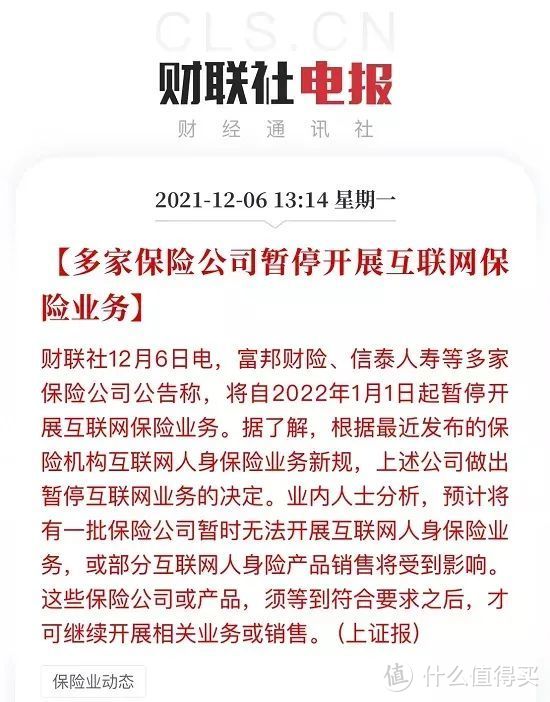

所有,本月已经有很多保险公司,

直接宣布,暂停互联网保险业务。

这就意味着,以后这些热销的产品,本月必将下架。

或者转入线下。

可这样一来,无论线上年金险还是线下年金险产品,

都会出现不少弊端,

给我们带来不少损失。

下面就来聊聊他的2大劣势!

二、新规后的年金险,有何劣势?

1、线下买年金,有啥劣势?

咱们目前一些热销的产品,在互联网版本下线后,

会转入线下销售。

这对绝多大数人,不是好事儿呀。

一来,线下销售有投保地区限制,只能在有分支地点的地区购买。

保险公司,分支地点多数还是集中在一线大城市,

越是小公司,分支地点越少。

所以,大家可选择的产品,一下子就少了。

二来,目前线上年金收益这么高,就是因为薄利多销,

一方面线上销售降低成本,另方面竞争产品多,保险公司让利大。

转线下后,他的销售成本高了,竞争者也少了。

以后,再看到卷成这样的收益,难了。

2、线上买年金,有啥劣势?

线上买年金,同样有巨大劣势。

一来,可以选择的就那么几家大公司,

品牌溢价摆在那,不可能和小公司一样大额让利。

二来,线上产品就那几家公司,

偏远城市的朋友,在当地挑不到合适的产品,

只能选择全国都可以投保的互联网保险。

买方市场一下子变成了卖方市场,

这最终也会反应在价格上。

目前,市面上热销的乐养多、如意享七金版等,都已经下架了。

现在,最挣钱的养老年金险,就剩几款。

三、新规前,一定要考虑这 3 款年金险

光明慧选、中荷金生有约优享版、京福颐年,

新规前,可以看看。

养老属于刚需嘛!

以30岁大雄,年交10万为例。

三款产品,收益如图。

1、光明慧选

光明慧选,在目前市面上可以对接养老社区的产品中,

算得上王炸,他的养老社区性价比非常高、覆盖地区非常广。

是最适合中产的养老社区之一了。

而且光明慧选这款产品整体收益非常好,

后期能够达到4%以上。

还带有3%保底收益的万能账户。

2、中荷金生有约优享版

金生有约优享版,主打高领取,

除了1年交收益排第2,

其他都排第一。

单看领取,他是性价比之王,还能加保、减保。

新规后,市面上应该再也找不到领取这么多的养老年金险了。

3、京福颐年

他不仅趸交最强,而且能够保证领取20年,

目前,市面上高收益的产品,如金生有约优享版。

是不能保证领取20年,只能保证领取已交保费的,

所以,害怕自己身故早,领取少,可以选择这款。

这周,已经是行业大洗牌的最后一周了。

几乎所有理财型保险,都会在2、3天后下架。

提前祝大家元旦快乐!

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~

用户昵称是什么

校验提示文案

用户昵称是什么

校验提示文案