251

249

如果你明白了这些,就不会被理财险坑

2020-01-06 22:20:58

1点赞

10收藏

0评论

这几天感冒了,周六去了趟医院。

今天翻出包里的发票,我想起之前买了一份补充社保的医疗险,刚好报销医保报销后剩下的部分。

二姐庆幸自己的机智,虽然是小毛病,一年也能省下几百块。。

几百块虽然对我来说没什么意义,可积少成多、聚沙成塔,苍蝇腿也是肉。

一

除了这种小额的医疗险,我买保险最看重两点:大病和意外。

国内居住环境堪忧,尤其这几年雾霾袭击大部分城市。

大病年轻化不是危言耸听,和在北京实习常加班的表妹聊天,她们公司,就有一个92年达的程序猿,最近体检出脂肪肝。

然后就是意外,这事没有征兆,来了,就得听天由命。

简而言之,保险于我而言,是转移未来较大的风险,比如重疾险和意外险。

如果明白了这点,你大概不会被理财险坑了,比如某安智能星、某寿鸿福至尊。

对于普通人来说,分红险、万能险、年金险的保障功能鸡肋,这类“保险”真心不怎么样,压根不保险。

矛盾的是,线下很多人还喜欢这类保险,因为觉得“有利可图”:

你看,投保了,不出险,保费还能赚利息后本息返给我,多好。

如果你这么想,就太天真了,这些只是文字游戏而已,你忽略了时间这个维度,忽略了原来高昂保费能够带来的机会成本——买定投余。

二

今天主要谈谈我对年金险的观点:不建议。

这是一种是由被保险人的生存为给付条件的人寿保险。

在保险期内它既能提供保障,有寿险、重疾险、意外险等作用。

也能强制储蓄定期给你分钱,还有不确定的分红,让人惊呼:保险公司在做慈善吗?

市面上的年金险,大多包装成教育金和养老金,本质都是储蓄型理财险。

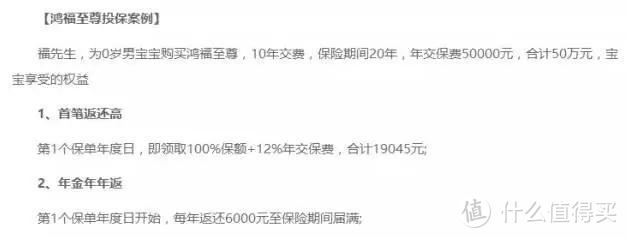

以某寿的鸿福至尊为例,产品设计极为复杂,由分红型、万能型年金险构成。

初略一看感觉:哇塞好划算,买的保险每年都能返钱,简直在捡钱哇。

冷静后拆开来看:

1.它几乎没有人身保障作用,身故返还保费。万一20年间不幸身故,一毛利息都没有,这点很坑。

孩子买来当做教育金,成人买来当做养老金,就是储蓄型理财险。

2.20年一共交50万,一共领取62.7万,随手一算年化估计1.83%。

哪怕我们不看前10年每年交5万,10年间的利息。只看交满10年后,50万在10年间的利息。

如果放在余额宝里,以4%的年化计算,10年后也能领取74万。

鸿福每年领取的返还金,是可以不取出来自动进入万能账户的,保底2.5%。就是每年不领钱,20年后取出或者继续存放在万能账户中,不过这个收益也得考虑通货膨胀后,人民币在当时的购买力。

你觉得现在的100元,在20年后能买多少东西?

记住:未来的钱不值钱!

好比90年代的一万元,是大家眼里的土豪:万元户。可过了近20年后,一万元能买啥?

购买力大幅缩水。

3.流动性差。

如果你20年间有急事需要用钱,或者反悔不想买了,退保只有现金价值,保费的一部分而已。

有不少人问我,买了万能险反悔想退怎么办。如果退保返还现金价值,得损失好几万(也有人损失几十万,你要坚强)。

4.分红不确定,我觉得可以忽悠不计。太多人买了分红险,一年分红几块、几十块,不指望还不心塞。

市面上其他年金险换汤不换药,反正都是没药效。

让我推荐教育金、养老金的朋友,你把钱放我这里吧,我给你1%的加息。然后我把钱存银行,躺着赚几万!

三

当然了,年金险这种产品,也有存在的意义,他适合的高净值人群,就是那种反正不差钱,随便买买买,放几十万搁那儿玩的人。

他们买这种保险,目的是为了进行资产隔离和财富传承,没有我们大众啥事。

毕竟,土豪的世界,离大部分人比较遥远,他们的节拍,也不是你的Free style.

所以,这货,对于95%的普通大众来说,都是不适合的。

关注二姐,每天进步一点点,为你科普保障生活,推荐最合适的保障~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“二姐聊保障”,微信搜索“pinganjiankangbao”。