44

76

信美天天向上年金险,收益4.025%,又是一个爆款?

2020-01-15 13:34:35

4点赞

4收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

2020年来了,今年的春节也特别早,最近的开门红产品满大街地都在大力宣传。

许多宝妈宝爸都想在2020年,这个20年代来临的时候给自己的孩子买份少儿年金。

但是,预定利率4.025%年金险全面停售;全球利率下降,低利率甚至负利率时代即将到来;开门红产品众多,产品收益高低代理人说了算......

很多宝妈宝爸看年金险看得一头雾水,新上市的产品和原本有的产品,再加上很多不专业的代理人的吹嘘,都不知道该买哪款。

所以今天除了给大家分享一下少儿年金的相关知识,也给大家来测评一下信美人寿相互保险社这款新上市的号称预定利率有4.025%的少儿年金险:信美天天向上。

▲ 今天给大家分享4个话题:

① 少儿年金险是什么?

② 少儿年金险该怎么挑选?

③ 信美天天向上年金险保障情况

④ 信美天天向上年金险和其他2款少儿年金险的对比测评

少儿年金险是什么?

少儿年金险其实是年金险的其中一种,少儿年金险和养老型的年金险不一样;

养老型的年金险一般都是保障终身或者到100岁以后的,适合有一定存款的成年人购买;主要是用来为了以后退休后的生活做补充。

而少儿年金险一般是父母为了自己的儿女购买的,保障期是定期的,现在市面上的少儿年金一般都是保障到孩子成年后,17-30岁不等;

少儿年金是用来作为教育支出的补充用的,现在的教育环境大家也了解,除了学校之外,每个孩子基本上都会上2-5个课外兴趣班等等,这些支出算起来是很可观的。

而少儿年金险就可以解决这些问题;

少儿年金更像是一份送给自己孩子的礼物,在他还小的时候,为他建立一个少儿年金,这些钱在少儿年金账户里复利收益,再在以后固定的年龄返还给孩子;

无论以后发生什么事情,都能保证给孩子一个完美的教育环境。

而且少儿年金具有信托功能,保单上的金钱在法律上是有明确的归属权的,所以就算是遇到离婚等的变故,这笔钱的归属权也不会变动!

少儿年金险该怎么挑选?

挑选少儿年金险有2个很重要的标准:

① 核心标准:IRR(内部收益率)

IRR又称内部收益率,简单来说就是:内部收益率越高,说明你投入的成本相对地少,但获得的收益却相对地多。

IRR是判断一款产品好不好的最核心的标准,但是这个只有专业的代理人或者保险咨询师才会计算。

② 现金价值

每一份保单,都有自己的现金价值,现金价值基本可以等同于退保的钱;

除了用于退保,保单的现金价值还可以用来贷款等,具体要看该款产品的合同保单。

信美天天向上保障情况

信美天天向上,预定收益率4.025%,可以保至30岁,还可以成为信美人寿的会员,享受公司红利;

现在我们来看看信美人寿相互保险社这款少儿年金险——信美天天向上的基本资料:

(点击可查看大图)

基本信息都在表格里了,我主要想说说这款信美天天向上的2个特点:

① 在18岁(首个领取日)之前,可以转换少儿年金组合:大学少儿年金、深造少儿年金、或者大学+深造少儿年金;

① 购买信美天天向上之后可以成为信美人寿的会员,可以享受信美公司的分红,还可以在信美人寿的线上商城兑换商品,例如手机充值卡、天猫超市卡等等。

信美天天向上年金险和其他2款少儿年金的对比测评

我挑选了现在市面上另外2款少儿年金,同样是收益高、人气高的少儿年金产品,我们来PK测评一下看看哪款更好;

信美人寿 天天向上

复星保德信 星宝贝

渤海人寿 大富翁

先来看一下这3款年金险的基本信息:

(点击可查看大图)

我们用一个案例计算一下更清晰地看看具体收益是多少:

王先生,35岁,想给自己刚出生0岁的男宝宝买一份少儿年金,趸交10万:

☆ 信美天天向上(天天向上有3种方案,我们都算一下):

保障到21岁(大学少儿年金):从18岁开始领取到21岁年初,每年领2万,然后在这个时候退保,加上退保金,一共可以获得220325元,约22万;

此时比本金多了约12万。

保障到30岁(深造少儿年金):22-24岁,每年年初领取2万元,30岁再领取满期少儿年金:234400元,一共可以获得294400元,约29万。

此时比本金多了约19万。

保障到30岁(大学+深造):18-24岁,每年年初领取2万元,到30岁再领取113200元满期少儿年金;一共可以获得253200元,约25万。

此时比本金多了约15万。

☆ 星宝贝:

15-17岁,每年领6397元;18-21岁每年领12794元;22-24岁,每年领15993元,30岁领满期少儿年金120000元;一共可以获得226826元,约23万。

此时比本金多了约13万。

☆ 大富翁:

18-20岁每年领19826元,到21岁领满期少儿年金160814元;一共可以获得220292元,约22万。

此时比本金多了约12万。

★ 从领取来说:

以保障到30岁来说,领取最多的是信美天天向上,比同样是到30岁保障期结束的星宝贝多了4万;

以保障到21岁来说的话,同样最优秀的也是信美天天向上,比同样21岁保障期结束的大富翁多了1万。

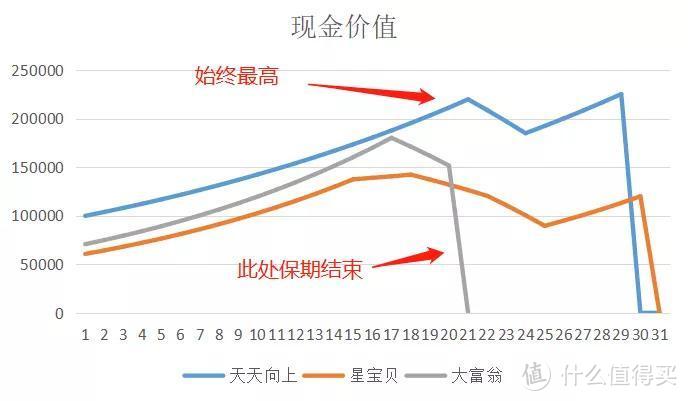

★ 以现金价值来说:

(点击可查看大图)

现金价值可以体现一个保单的灵活程度,退保、保单贷款都和现金价值息息相关;

在21岁之前,现金价值最高是信美天天向上,大富翁紧追着信美天天向上,在17岁的时候现价非常接近;

而在21岁之后,大富翁的保期结束,信美天天向上和星宝贝对比,现价依然很高,并且差距很大。

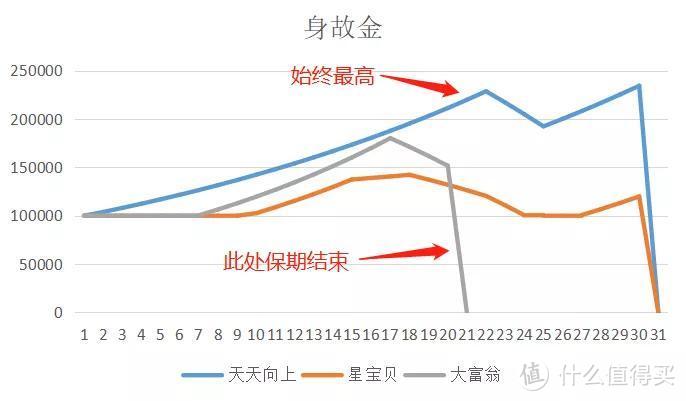

★ 从身故金来说:

(点击可查看大图)

人生难免会有意外,那如果意外来临,身故金至少能给其他家人一份保障和安慰。

信美天天向上的身故金一直是最高的,直到30岁保期结束,大富翁在保期结束前,表现也很不错;

星宝贝是最低的,而且和最高的信美天天向上差距很大。

★ 从IRR(内部收益率)来看:

(点击可查看大图)

前面也说,IRR(内部收益率)是判断一款产品好不好的核心价值,内部收益率越高,说明你投入的成本相对地少,但获得的收益却相对地多。

IRR最高的是保障到21岁的信美天天向上和大富翁,非常接近4.025%这个最高的预定利率,同样其他保期和保障方案的信美天天向上表现也很优秀;

表现较差的是星宝贝,内部收益率是3.57%。

年金险总结

测评下来表现最好的是信美天天向上年金险和大富翁,星宝贝稍微差一点。

综合身故赔偿、现金价值和IRR来看,信美天天向上都是比较优秀的,而且保障方案可以自己选择转换;除了作为少儿年金,也可以作为一种储蓄理财险来使用,因为收益高,灵活度也高。

大富翁年金险的表现也不差,如果是保期直到21岁的话,大富翁和信美天天向上一样优秀,而且起投金额很低,大富翁的起投只需要1元,可以满足所有阶层家庭的少儿年金需求:

星宝贝年金险的表现虽然相较于上面两款逊色了一点,但是他有一个优点是其他两款没有的,星宝贝具有投保人豁免功能,如果罹患重疾、轻症或者遭遇身故和全残,后期的保费可以全免。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。