40

71

辟谣 | 权威媒体:甲状腺癌重疾不保?别胡扯!

2019-03-22 23:32:45

7点赞

6收藏

0评论

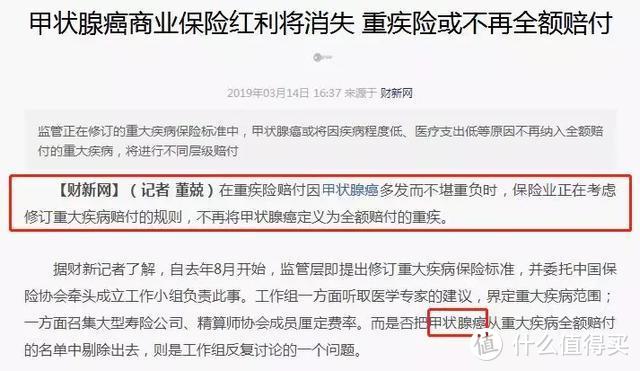

最近保险界又出大新闻了:

为此很多消费者急了:“什么?剔除?就是又不想赔呗!呸!越来越不保险!”

要知道,甲状腺癌一直有着“喜癌”的称号。

有人曾说过这样的话:

如果这辈子非要得一种癌症,那么我希望是甲状腺癌。

还有这样的新闻:

90后小哥患甲状腺癌,竟因此买了套房。

……

这些都是因为甲状腺癌发病率高,治疗费用较低,有的人拿了理赔金,治完病剩下的钱还能买套房。

其实业内近年来一直在讨论,甲状腺癌到底要不要踢出重疾保障范围,但到目前为止仍未有定论。之前有很大胆的保险公司把甲状腺癌划入轻症,大家摩拳擦掌跃跃欲试,马上就被保监爸爸瞪了回去。

而对于本次财新网的《甲状腺癌商业保险红利将消失,重疾险或不再全额赔付》一文,标题中的“或”已经说明了这则新闻是并未发生的事情,全文没有标注任何官方消息来源,接受采访的都是“接近监管的人士”,“某中小保险公司人士”,“香港一位保险从业人员”,大家应该心里有数。

其实即便最终确定将甲状腺癌踢出重疾险,也不是彻头彻尾的坏事。

接下来我们就以下几点来给大家分析一下。

甲状腺患病率真的那么高?

将甲状腺癌踢出重疾,并不意味着不保。

如果真的确认剔除,对我们有什么影响?

1.我国甲状腺疾病患者超过2亿

据一项调查统计,我国已确诊的甲状腺疾病患者超过2亿。其中,甲状腺结节患者为18.6%,而在甲状腺结节患者中,有5%—15%为甲状腺癌患者,并且调查还发现甲状腺癌的发病率逐年增高,而因早期忽视导致疾病加重,通过开放性手术“拿掉”甲状腺的患者也不断的在增加着。

据《中国十城市甲状腺病流行病学调查》统计,我国十城市的甲状腺结节患病率为 18.6%,也就是基本每5个人中,就有1人患有甲状腺结节。

《奇葩说》某一期节目中邱晨曝光了一件让人极其震惊的事情:2018年3月14日,她去医院检查时,被查出甲状腺恶性肿瘤加淋巴结转移,也就是说,她得了癌症。

在接受治疗后,她的脖子上留下了一道很长的疤,别人问她怎么回事,她开玩笑说,“换了个头”。但知道真相的人都笑不出来。

中国甲状腺癌发病率10年增长了近5倍,在过去一年的重疾赔付案件中,恶性肿瘤占比53.2%(男性),女性高达77.4%,甲状腺恶性肿瘤在两性别中均居病因首位。

2.甲状腺癌也分种类,“剔除”并不意味着不保

一看到说甲状腺癌可能不再定义为全额赔付的重疾,很多人就急了。

根据国际其他产品的经验,并非所有类型的甲状腺癌都会被恶性肿瘤的定义除外。

如香港重疾险,一般T1N0M0或更轻分期的重疾险会作为“早期癌症”进行赔付,而更严重分期的甲状腺癌,也是和其他类型的恶性肿瘤一样,全额赔付。

而据财新网权威报道,考虑“不再定义为全额赔付”即:

T1N0M0期及以下级别甲状腺癌不再按重疾保额100%赔付,而是划归到轻症理赔范畴,降低至20%-50%重疾保额。

因此,这一修订主要会影响的是T1N0M0期及以下级别的甲状腺癌的理赔额度。

※ TMN分期法是目前国际上广泛采用的判定恶性肿瘤病情发展的方法,T指原发肿瘤,N为淋巴结,M为远处转移;T1指肿瘤最大直径<2cm,0代表没有。

3.“剔除”对我们的影响

即便现在一切都未有定数,我们也先来垫个底,看看若这一决议实施后,会对我们有什么影响。

对于已经投保过的伙伴是不受影响的,依旧还是按当初合同上的条款来赔付。

对于还未投保的用户,以后买相关的重疾险保费可能会更便宜!因为以往得甲状腺癌能拿重疾的全额赔付,除外后就按产品约定的轻症责任来赔付。保险公司的“出口”相对变小,成本降低,相信其也很愿意降低产品保费,进而提高竞争力。