8

28

保险公司破产会怎么样?每个地区都有新花样!

2023-11-09 16:25:06

0点赞

0收藏

0评论

首发 |「 吐逗保 」

大家好,我是一本正经的吐槽君。

估计吐逗保的老朋友,经常都看过我或者逗逗酱写过一段话:

· 你可以充分相信中国大陆的监管机制,不用担心保司破产保单无人管。

估计不少朋友都会纳闷,为什么要强调中国大陆呢,难道其他地方的保险公司特别离谱么?

盲生你发现了华点!

别的地方的,给我的感觉就是,保险公司和其他公司一样,只要你敢倒~

Emmm……

那就真的倒了!

今天咱们就来唠唠这个问题,看完之后你就会觉得,还是中国的保险公司靠谱。

PS:靠谱特指兜底政策,销售误导问题懂的都懂,可以去查查代理人制度是谁先搞起来的~

1.

先来说说,咱们大陆的保险政策。

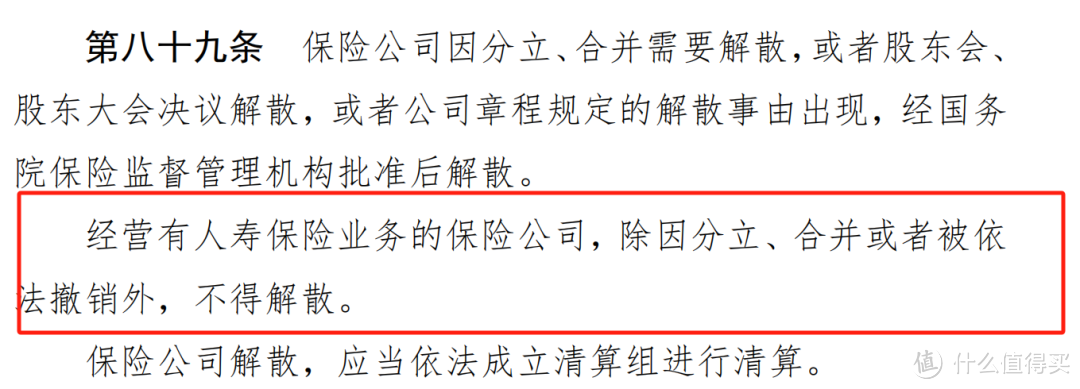

对于寿险公司,《保险法》第八十九条明确规定,只有监管同意才能解散👇:

是的,虽然保险公司也是公司,也归《公司法》管辖可以申请破产。

但是!

监管不同意,你就没办法破产。

所以这些年来,内地还没有哪家寿险保司倒闭过;

都是经营出现问题后,由监管出面接管。

当然前无古人,不代表后无来者,所以兜底政策也是至关重要的。

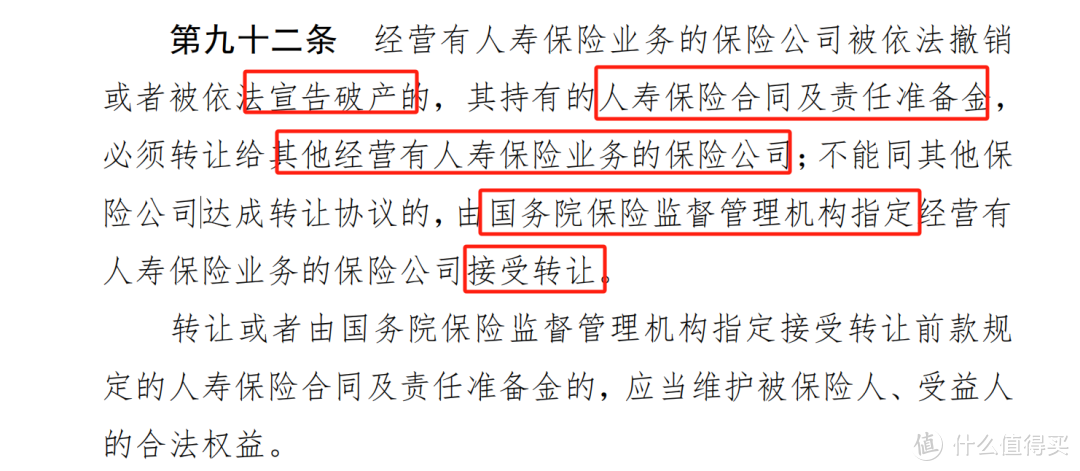

这里《保险法》里第九十二条写的很清楚👇:

健康险,重疾险、寿险,或者理财险增额终身寿、养老金这些,哪怕保险公司遇到经营风险,保单也不会受任何影响。

对我们最大的影响,就是保司换了个名字;

再不济再换个客服电话,其他权益照常履行。

之前购买的安邦、华夏保险公司产品的朋友,应该有过体验。

仅仅是收到了个邮件,告知保司更名而保单完全顺利交接,权益未受到任何影响。

该理赔理赔,该兑付兑付~

PS:甚至很多平时不看邮件的朋友,都没注意到这件事……

而且虽然说,保险公司破产之后,如果没有保险公司愿意接受,国务院会强制指定保险公司接手。

但到目前为止,还没有人会放过这块“到嘴的肥肉”。

不仅原有保单的续保保费归他,还有保单的责任准备金也会给他。

最重要的是,客户也归他了!

所以说,中国大陆的保险兜底机制,还是灰常靠谱的!

哦对了,如果购买的是万能险、分红险这两类,那么若保司遇到风险,保单虽然也会转手,但是……

浮动收益或分红收益,多多少少是会收到损失的。

很好理解,靠保司经营情况分钱的保险,保司都没了,收益还能好才是怪事~

2.

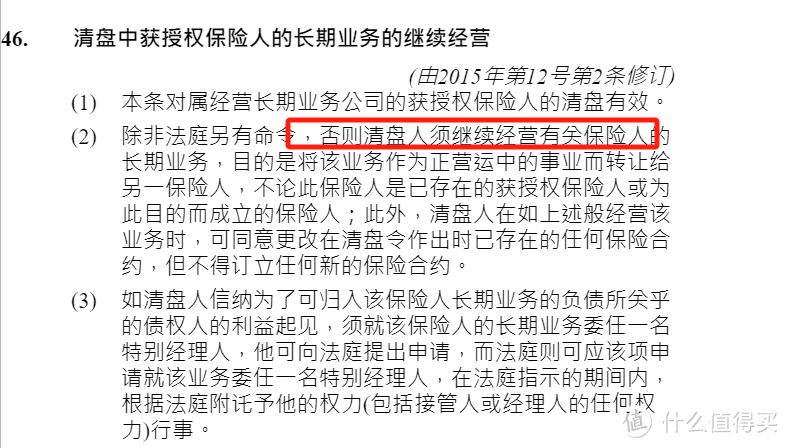

再来说说,这两年比较火的香港保险。

香港保险能干这么大,监管确实也是比较严格。

和大陆一样不能随意就撂挑子了,必须找到接受保单的公司,才能不干👇

但是香港和内地监管有一些差别,内地是偿二代体系,更先进的监管体系可以提前规避很多问题;

而香港是偿一代,风险发生率会更高。

另外由于香港保险,分红险占了大多数的市场。

所以你的保单受影响的概率,还是比较大的。

之前大家应该都听说过不少,香港保险暴雷的事情。

就是这个道理。

而且近几年香港保险已经逐渐收紧了内地参保的难度,无论是缴费难度还是投保难度。

不少之前投保的朋友,都无奈断保了。

所以,真没必要热脸贴冷屁股~

3.

最后再来说说,美国。

作为网传专业程度最高的地区,美国保险公司的监管制度也是不错的。

但是美国的不错,不在于事先的预防,而是他们的救助模式非常有意思。

大致有四种方式,根据保司陷入危机的大小而定。

分为非正式行动、正式行动、接管困难公司、还有清算。

也就是先帮,还不行就直接由各州监管部门接管,安排另一家保司收购、兼并;

再不行就走到清算那一步。

若保险公司没撑下去破产了,就会由各州的保险金担保协会出面提供赔偿。

各个州的赔偿上限还不太一致,有的上限30万美金,有的50万美金。

所以说美国的保险,其实和我们的银行存款差不多。

保险起见,不能把鸡蛋放在同一个篮子里,需要分开各个保险公司进行投保(银行存款是每个银行50万)。

这样哪怕保险公司出事,也不会因为自己的保额过多,没办法获得赔偿。

4.

看了一圈下来,其实每个地区对于保险公司的监管也好,兜底也罢,其实都是远远要优于其他金融类产品的。

一方面是保险关系到生老病死,是社会的稳定器;

一旦保险原则被打破,对行业、对国家金融体系的打击,会是无法想象的。

另一方面,源于保险是特殊产品;

特别是健康险,达成约定才会赔付,购买的是保险公司的承诺。

所以必须要靠谱。

而且明眼人一下就看出来了,中国大陆的监管政策,确实是最6的。

哪怕是恒大、安邦这样巨大的烂盘子,依旧可以稳稳的兜住。

这也是为什么我总是和大家强调,在挑选确定型产品时,一定要以产品保障和性价比为主!

至于保司安全性,根本不用担心的原因所在。

保险公司想卷钱跑路,想得美哟~

最后,如果你对保险有任何疑问,可以直接来找我们,专业解答。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!