4

41

拜托不要再乱买重疾险了,投保前必看的15句话,真不是确诊即赔!

2022-09-15 17:41:31

4点赞

55收藏

6评论

图片来源:Pexels

图片来源:Pexels

最近给各位宝子们看了很多保单,不看不知道,一看吓一跳,各种各种踩坑的,花样百出

朋友们,如果你想了解重疾险 或正准备买重疾险

这篇笔记你一定要耐心看完,最好点赞收藏起来,大白7年的投保经验,可都在这儿了

咱以后买保险,这些基本知识点,一定要懂,可别再直接往下跳了!

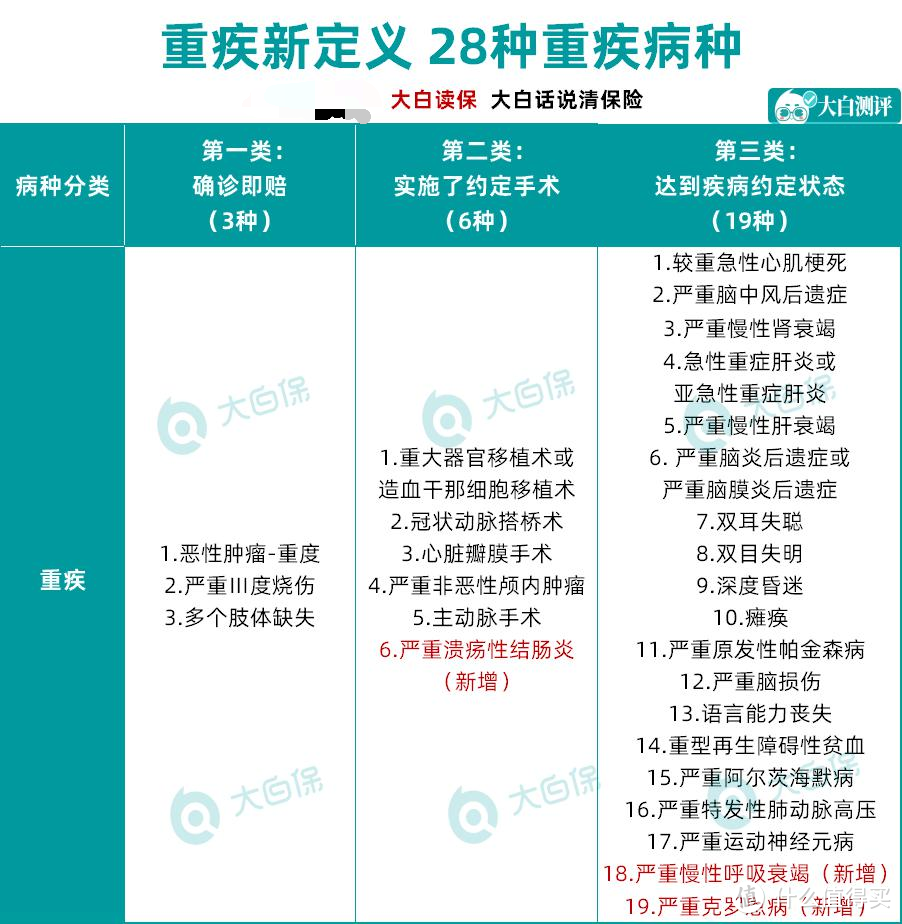

1.重疾险不是确诊即赔,需要符合条款约定。

实际上不同重疾,赔付的条件有所不同,

“确诊即赔”只是其中一种,还有其他2种情况,分别是达到约定状态才赔、实施约定手术才赔。

以下是银保监会颁发了《重大疾病保险的疾病定义适用规范修订》要求的必须覆盖的28种重大疾病和3种轻症,大家可以看一下。

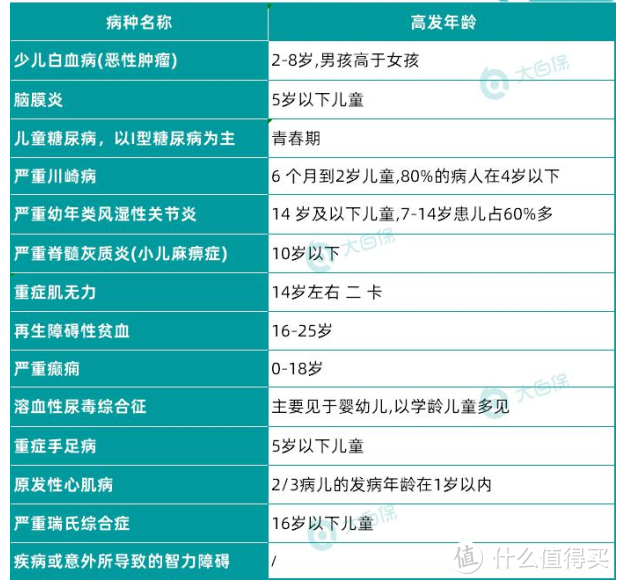

2.重疾险保的数量并不是越多越好,重点还是要看高发的疾病保了没

目前市面在售的重疾险,都包括了以上这些疾病,且这28种重疾的理赔率高达95%以上,极大地杜绝了高发重疾不理赔的情况。

所以并不能说病种保得越多越好,当然,如果产品间费率相差不大,是可以优先买保障病种更多、理赔条件更宽松的产品的;

另外,有条件的话,还可以重点关注下轻中症的保障,以下是常见的高发轻症表格:

3.不要买:返还型,分红型,两全型,万能型保险,保费昂贵,保障还缺斤少两

返还型保险的坑,大白在此前的文章写过好几次,如果不是因为特殊情况,真的不建议买!

其他类型的保险,大白前前后后也都讲解过,这里就不再赘述了,如果买过这类型的保单,可以留言给我帮你讲解一下。

4.重疾险买的就是保额,30w起步,50w更好

来看看重大疾病的平均治疗费用:

上图重大疾病的平均治疗费用表, 由中国精算师协会汇总各大保险公司的理赔数据整理而成。

如果不幸罹患重疾,费用支出还是比较巨大的。

5.主险是终身寿险,附加重疾险的不要买,保费交双倍,但是保障,重疾和身故只能二赔一,真不值

6.有预算直接保终身,预算不够先保定期

买重疾险要先吃饱再吃好

7.爸妈超过55岁,不建议买重疾险,可能保费倒挂。就是你交的钱比保额还多

8.不要为了保终身,买了低保额。保额要放在首位

9.一年期的重疾险,别考虑,除非是为了临时过渡一下

一年期重疾险价格在年轻时比较便宜,但随着年龄增长,保费会越来越贵,而老了,收入会下降,整体算下来,并不划算。

一年期重疾险无法保证长期续保, 存在产品下架的风险, 一旦停售,那就彻底失去了保障。

10.健康告知关系到能否正常理赔。问啥答啥,不问不答

11.重疾险越早买越好,年纪越大,保费越贵

12.给孩子买重疾险,预算足够的话,加上投保人豁免。如果大人出事,可以免除孩子的保费,保障依然在。

13.孩子的重疾险,一定要有少儿特定疾病的保障。

14.不建议附加身故责任,出险只能赔一个。身故和重疾,只能二赔一。如果你一定不想钱“白花”,也可选择。否则用消费型重疾险+寿险代替。

15.别人的方案可以参考,但别直接照抄。每个人的身体情况和预算都不一样

下面汇总了我总结了重疾险挑选指南,你也可以根据下面图示来选择产品:

为了方便大家消化学习上面我说的避坑以及选品攻略,我挑选了几款成年人、孩子目前比较热销、性价比较高的重疾险,供你们参考:

一、热销重疾险保障一览

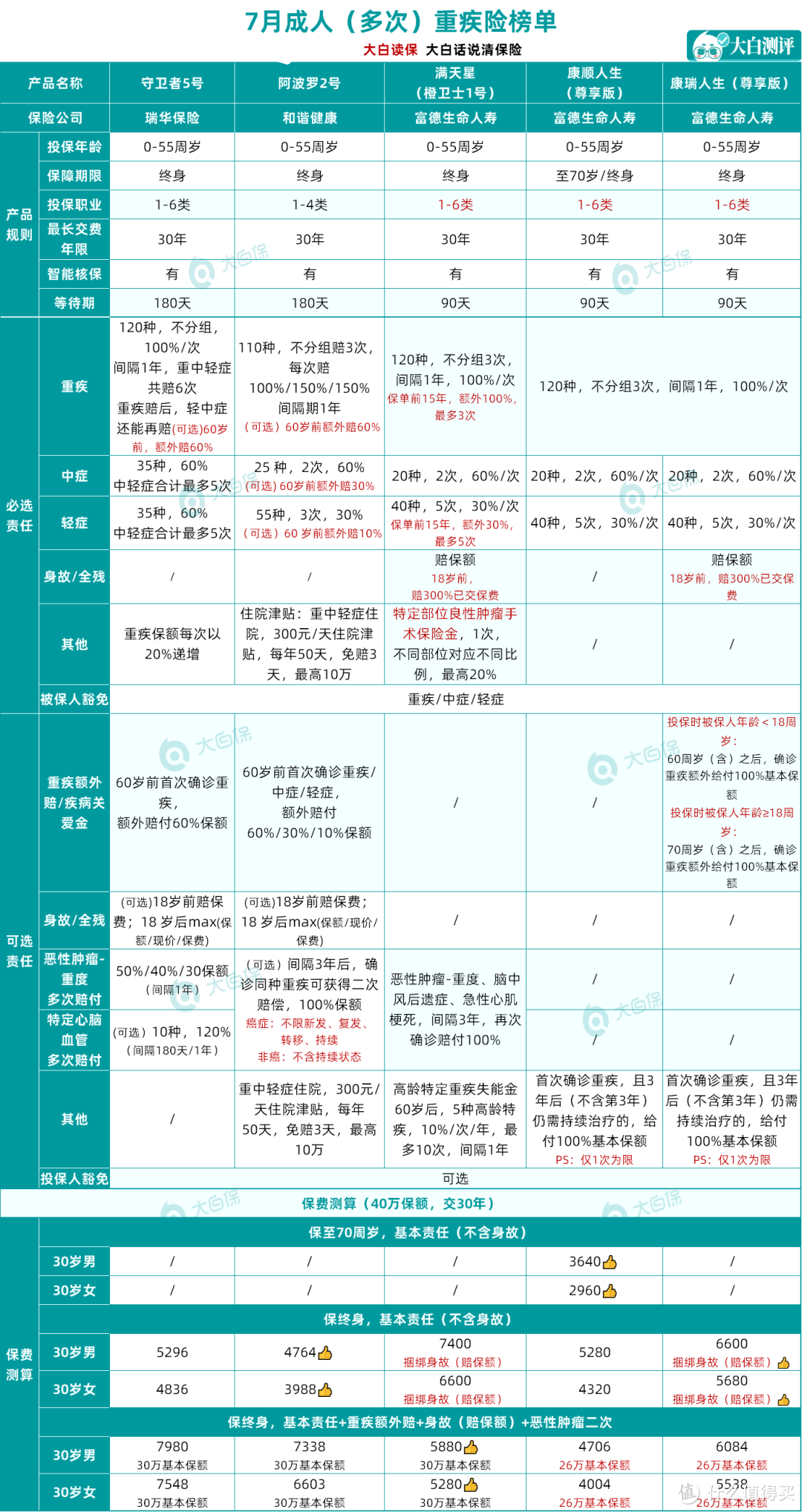

1.成年人:

达尔文6号:自带重疾复原保障,癌症无限次赔;

超级玛丽6号:同重疾二次保障,癌症保障间隔短;

疾走豹1号:轻症理赔后重疾保额增加,终身重中轻症额外赔;

阿波罗2号:重疾赔得多,同重疾二次赔;

守卫者5号:重疾理赔完中轻症不结束,共计赔6次。

2.少儿:

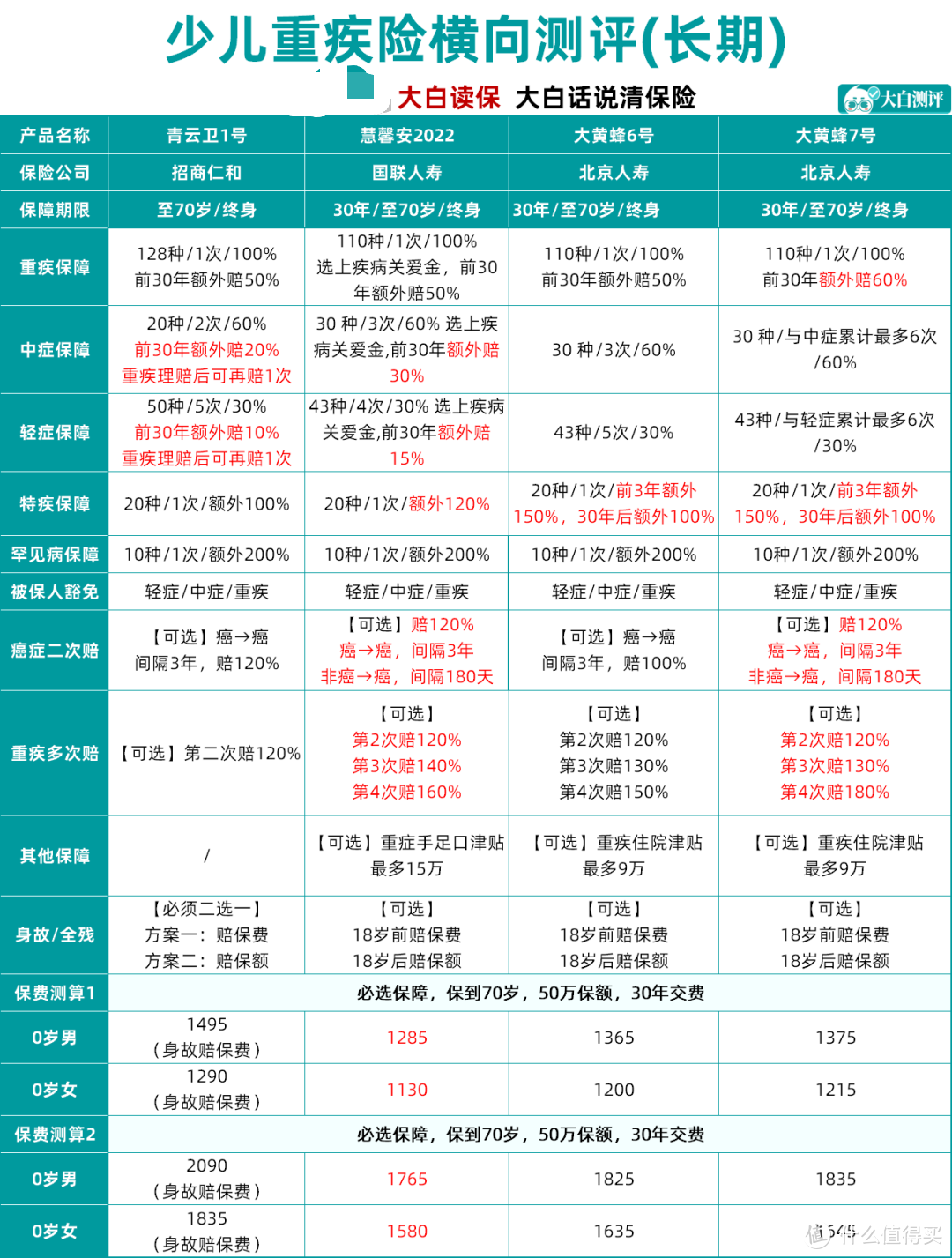

大黄蜂7号:重疾额外赔60%,轻中症累计赔付6次;

青云卫1号:重疾赔付后,轻中症还能赔。轻度高发疾病覆盖多,有12种;

慧馨安2022:覆盖12种轻中度高发疾病,少儿特疾保障好,可以赔付220%,且赔付不限年龄。

二、最后给大家整理了宝宝和成人的精选保险方案,

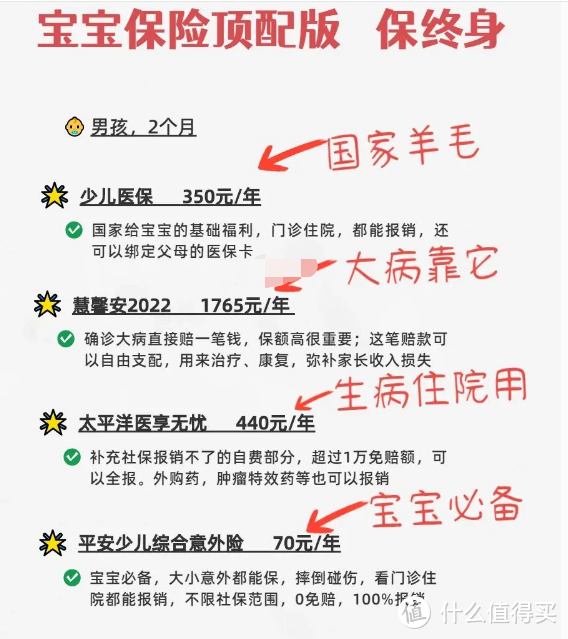

孩子的保险:

基本情况,男孩,2个月,身体健康。

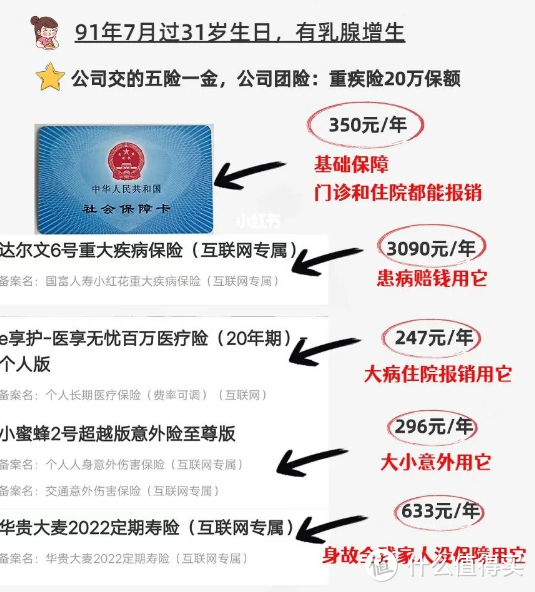

成年人的保险:

基本情况,今年31岁,有乳腺增生

有什么不清楚的或者要搭配方案的,也可以随时留言

JWecby0856

校验提示文案

大白带你看保险

校验提示文案

Benn_

校验提示文案

蓝天白云香烟

校验提示文案

蓝天白云香烟

校验提示文案

Benn_

校验提示文案

大白带你看保险

校验提示文案

JWecby0856

校验提示文案