44

76

保本理财的坑我踩过,这3个雷区一定要避开

2026-03-27 13:24:31

0点赞

0收藏

0评论

作为理财稳学家,本金安全永远是第一位。以为是保本结果亏了钱,真的太闹心。这3个雷区,新手一定要避开!

❌ 雷区1:把“非保本”当成“保本”

很多理财名字里带“稳健”“稳利”,但合同里写的是非保本浮动收益。

没写“保本”两个字,就别默认安全,行情不好真的会亏本金。

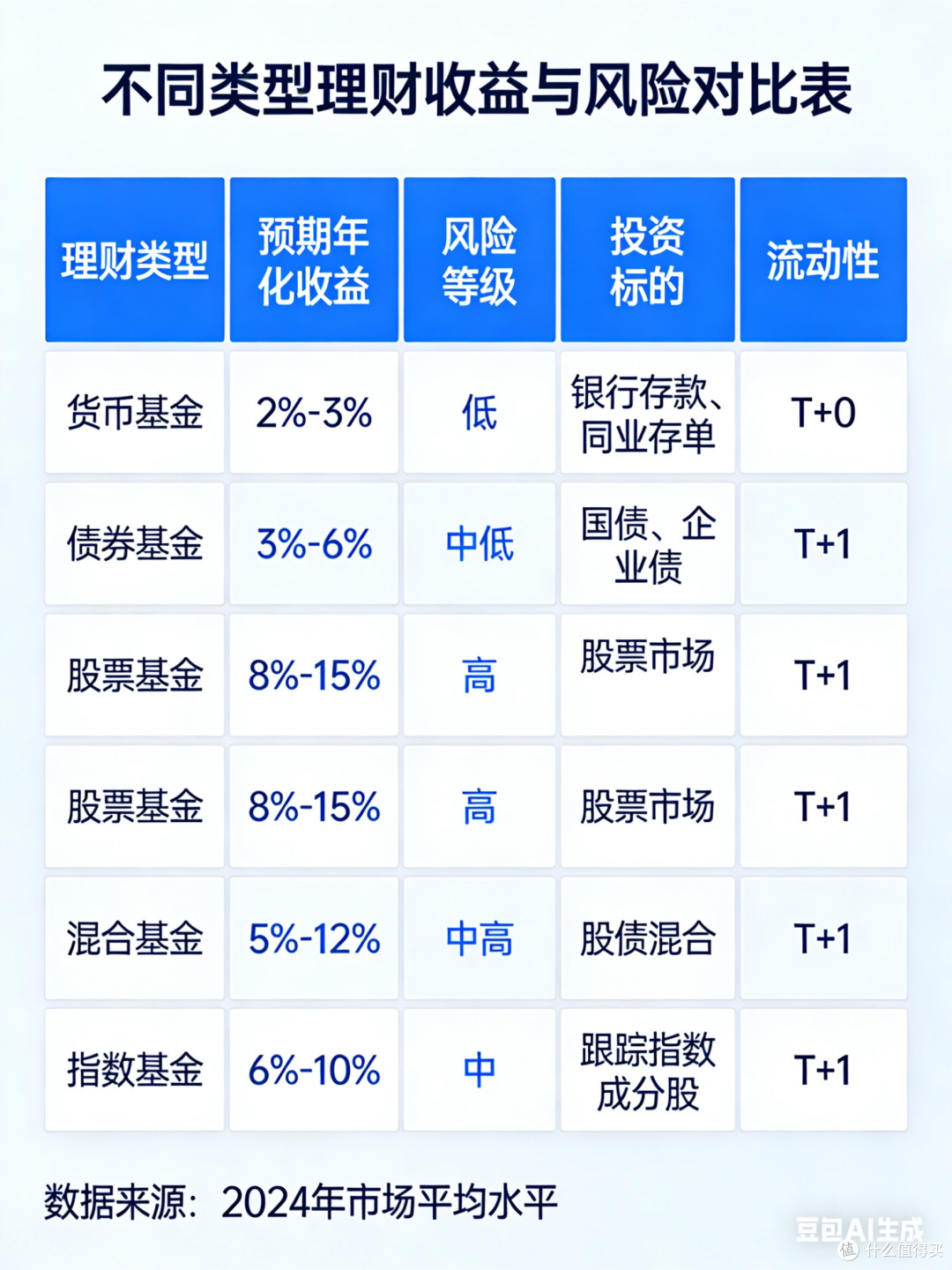

❌ 雷区2:只看预期收益,不看产品类型

别被4%、5%的收益吸引就冲。

- 结构性存款:看似保本,收益可能只有最低档

- 银行理财子产品:大多不保本

- 代销保险、基金:更和保本没关系

只看收益不看风险,等于闭眼踩坑。

❌ 雷区3:轻信口头承诺,不看合同条款

柜员说“稳得很”“基本不会亏”都不算数。

一切以产品说明书、风险等级、合同为准。

R2及以上都不刚性保本,真亏了没人兜底。

✅ 稳学家总结

想真正保本,认准这几类:

国债、定期存款、大额存单、结构性存款(保本部分)。

其他一律按“不保本”对待,别拿血汗钱赌运气。