47

78

2026年告急!中国建成1000多座垃圾焚烧厂导致垃圾不够用

2026-02-08 12:23:15

1点赞

3收藏

2评论

从“垃圾围城”的治理难题,到“垃圾不够烧”的产业新困局,短短十余年间,中国生活垃圾焚烧行业完成了跨越式扩张,却也迎来了前所未有的结构性挑战。截至2025年底,全国已投运垃圾焚烧厂超1000座,日处理能力突破110万吨,远超“十四五”规划80万吨/日的目标;但与之对应的是,全国城镇生活垃圾年清运量约3.19亿吨,焚烧设计年产能达3.88亿吨,年度产能缺口近7000万吨,行业平均产能利用率仅60%,超四成焚烧设施长期“吃不饱”,部分县域项目甚至停运超半年。这场看似荒诞的“垃圾荒”,并非简单的供需失衡,而是中国固废治理从规模扩张向高质量转型的必然阵痛。

一、规模狂飙:从67座到1000+,焚烧产能十年翻五倍

2005年,全国垃圾焚烧厂仅67座,日处理能力不足3万吨;2023年,这一数字飙升至1010座,处理能力达111万吨/日,十年间增长近40倍,占全球总处理能力的60%以上,规模远超美国、欧洲、日本总和。政策扶持、技术成熟、环保需求叠加发电补贴,让垃圾焚烧成为固废处理的主流选择,焚烧处理占比从2015年的9.8%跃升至2023年的82.5%,彻底扭转了“填埋为主”的格局,原生垃圾“零填埋”在多数中心城区成为现实。

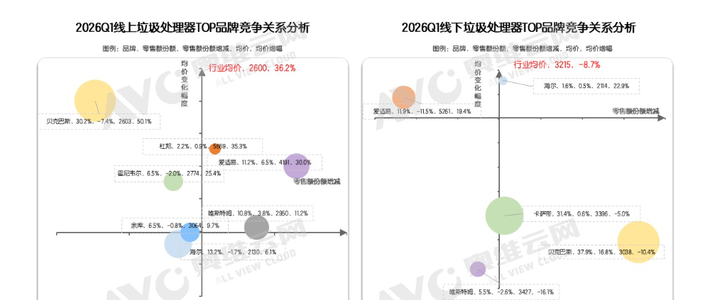

但高速扩张的背后,是产能增速与垃圾增量的严重错配:2015-2024年,焚烧处理能力年均增速达21%,而城乡生活垃圾清运量年均增速仅6.8%。部分地区陷入“产能竞赛”,陕西咸阳30公里半径内布局4座焚烧厂,总设计能力2800吨/日;河南、河北等省份集中上马项目,投产后普遍面临“僧多粥少”,部分县域焚烧厂实际负荷仅50%-70%,数亿元投资的环保设施陷入闲置困境。

二、三重成因:为何“垃圾不够烧”?

1. 源头减量:垃圾分类与绿色消费显实效

垃圾分类的全面推进,直接分流了焚烧原料:厨余垃圾单独收运处置、可回收物资源化利用,让进入焚烧厂的原生垃圾大幅减少。北京因分类实现可焚烧垃圾减量30%,上海、广州等一线城市焚烧进料量年均下滑5%-8%;同时,绿色消费、循环经济普及,包装减量、物品复用等习惯,进一步放缓了垃圾产生增速,与早年规划中“人口增长、消费升级带来垃圾持续高增”的预判形成反差。

2. 规划失衡:区域错配与超前布局叠加

垃圾焚烧产能呈现东部过剩、中西部局部不足、县域扎堆的结构性失衡:东部沿海省份处理能力饱和,部分城市焚烧厂“抢垃圾”;中西部偏远地区收运体系薄弱,乡村垃圾应收尽收率不足70%,产能无法落地。此外,部分地区规划未考虑人口流动、城镇化放缓的现实,按户籍人口满额测算产能,却忽视人口外流、县域人口减少的实际,导致产能与需求严重脱节。

3. 收运短板:城乡覆盖不足,垃圾“流不进来”

尽管焚烧厂遍地开花,但农村、偏远乡镇的收运网络仍不健全,大量生活垃圾无法高效转运至焚烧厂。数据显示,全国县镇垃圾清运量与实际产生量存在约30%缺口,偏远地区转运成本高、效率低,即便有焚烧产能,也无稳定原料供给,进一步加剧“吃不饱”现象。

三、连锁反应:产能闲置的产业与城市考验

垃圾焚烧厂长期低负荷运行,绝非“闲置即可”的小事:焚烧炉频繁启停、长期停运易导致炉体受潮、管道锈蚀,设备老化速度加快,运维成本大幅攀升;企业依赖垃圾处理费与发电补贴盈利,原料不足直接导致营收倒挂,部分项目年亏损超2000万元,行业洗牌加速,中小企业退出、头部企业整合成为趋势。

对城市而言,焚烧厂作为重资产环保设施,闲置意味着财政资金浪费、环保效益打折;同时,产能过剩也制约了“无废城市”建设节奏,如何盘活存量设施、避免重复建设,成为地方治理的新课题。

四、破局之路:从应急补料到系统转型

面对“垃圾荒”,行业与城市已开启多维度破局,从短期补料到长期转型,逐步走出困境:

1. 存量挖潜:开挖陈腐垃圾,开启“垃圾挖矿”

深圳、海口、海南澄迈等城市启动填埋场陈腐垃圾开挖,将数十年堆积的垃圾山筛分、处理后送入焚烧厂,既解决填埋场超容、环境风险问题,又补充焚烧原料。深圳投资21.7亿元转运410万吨陈腐垃圾,成为破解原料短缺的典型样本,也让“填埋场变燃料库”成为行业新趋势。

2. 区域统筹:打破行政壁垒,优化产能配置

多地通过政府牵头,跨区域调配垃圾资源:咸阳将高负荷焚烧厂的外溢垃圾转向低负荷项目,要求负荷率90%以上的厂区不再接收域外垃圾;鹤壁、驻马店等城市统筹县域、乡镇垃圾集中转运,提升区域整体产能利用率。同时,加快乡村转运站建设,以“以奖代补”激励村级清运,实现应收尽收。

3. 产业升级:从单一焚烧到多元协同

企业主动跳出“只烧生活垃圾”的局限,拓展协同处置场景:广州、石家庄等城市的焚烧厂接入一般工业固废、污泥、园林垃圾,实现“一炉多吃”;部分项目从单纯发电转向热电联产,提升单吨垃圾效益,河北赵县某焚烧厂通过技改实现从年亏2000万到年盈3000万的逆转,印证“运营为王”的转型逻辑。

4. 规划纠偏:科学布局,严控新增产能

国家层面收紧焚烧项目审批,要求新建项目严格匹配垃圾产生量、收运能力,杜绝盲目上马;各地开展产能普查,对闲置、低效项目进行整合、转型,推动焚烧设施从“数量优先”转向“质量优先”,与无废城市、循环经济规划深度衔接。

五、展望:从“垃圾荒”到“无废新局”,转型即是机遇

2026年的“垃圾不够用”,并非行业危机,而是中国固废治理迈向成熟的标志:它宣告“跑马圈地”的扩张期结束,开启“精细运营、资源协同、低碳高效”的高质量发展期。短期看,陈腐垃圾利用、区域统筹、技术技改能缓解原料短缺;长期看,垃圾分类深化、循环经济普及、固废全链条管理,将让焚烧厂从“垃圾处理终端”变为“资源循环枢纽”。

从“垃圾围城”到“垃圾荒”,再到“无废城市”,中国固废治理的每一步跨越,都伴随着问题与破局。1000多座垃圾焚烧厂的存量资产,不是负担,而是推动资源化、低碳化的核心载体。当科学规划取代盲目扩张,精细运营取代规模竞赛,这场“垃圾告急”,终将成为中国环保产业升级、城市治理现代化的重要契机,让垃圾真正变废为宝,赋能可持续发展。

zyhaha

校验提示文案

热奶

校验提示文案

热奶

校验提示文案

zyhaha

校验提示文案