44

77

一年半关店4000家,绝味鸭脖不“香”了?

2026-02-05 20:52:48

0点赞

0收藏

0评论

当街头巷尾“随处可见”的招牌逐渐“褪色”,

一个行业正在经历前所未有的考验。

在这场没有硝烟的消费战场上,

有的品牌逆势增长,

有的却深陷困境。

身为一个普通的消费者,日常可以说是围绕“吃喝玩乐”在打转,既然上两期咱们已经聊到喝的,那今天就聊聊吃的吧。

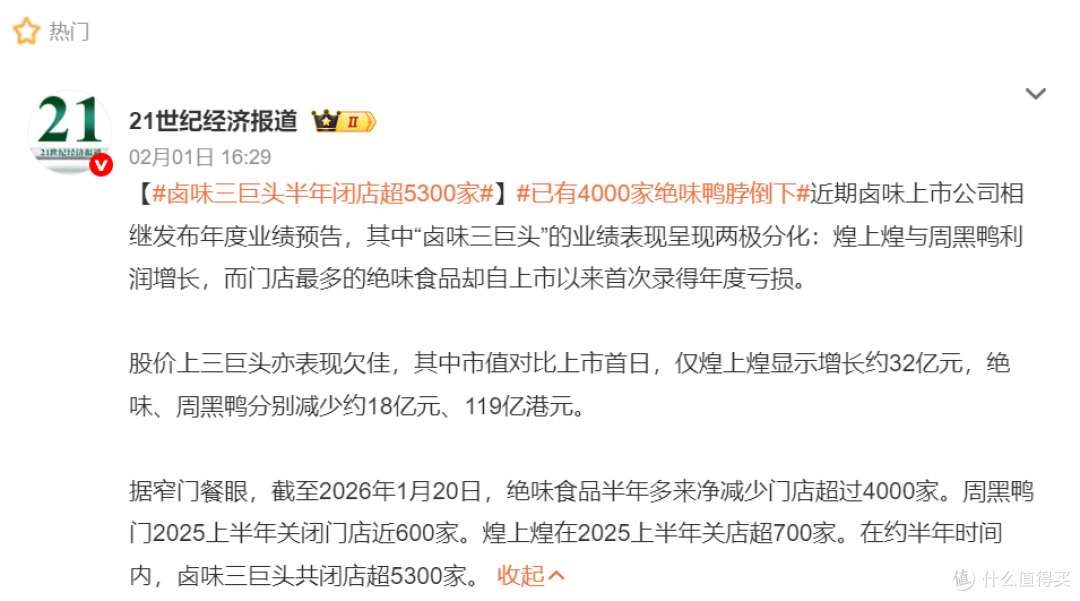

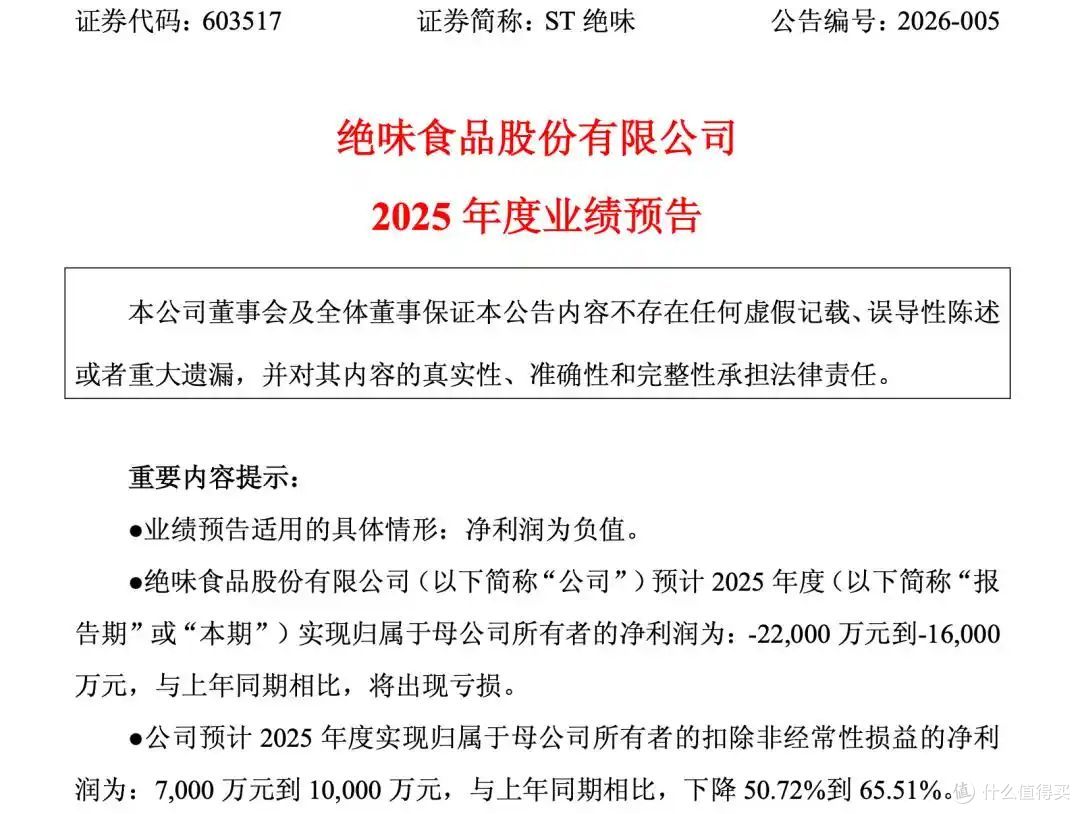

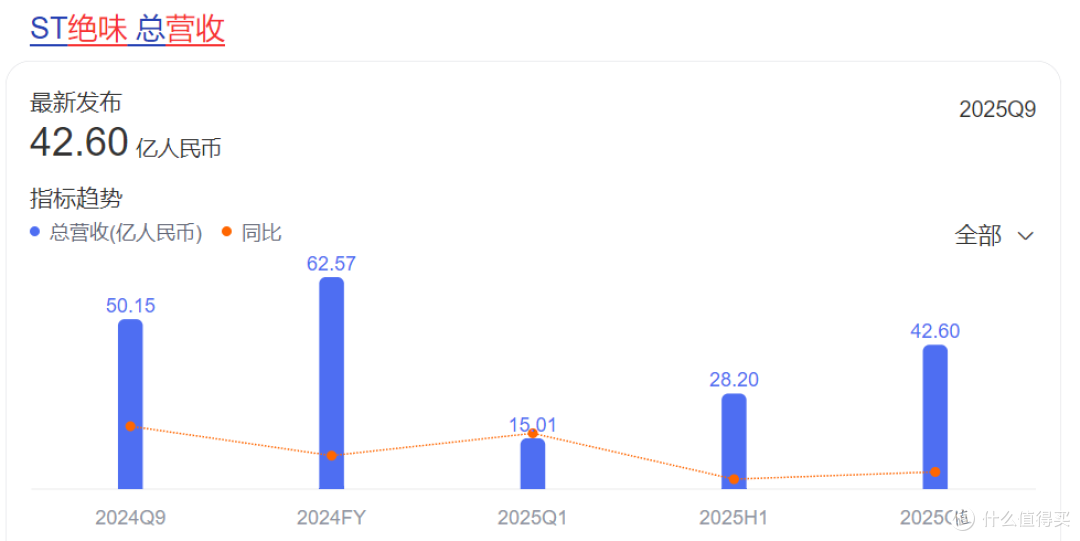

事情是这样的,就在前几天,卤味界的“带头大哥”绝味食品,扔出来了一颗让整个资本市场都炸锅的业绩预告。

预告里怎么说呢?人家不藏着掖着,直接告诉你,2025年这一年,预计归属于母公司所有者的净利润是负的2.2亿元到负1.6亿元。

这是什么概念?这意味着这家曾经风光无限的上市公司,要在上市这么多年后,第一次交出一份年度亏损的答卷。

你可能会说,哎呀,不就是亏两个亿嘛,现在大环境不好,亏点钱很正常。但是,各位,如果把这个事情放在整个卤味行业里来看,你就能品出其中的讽刺味道来了。

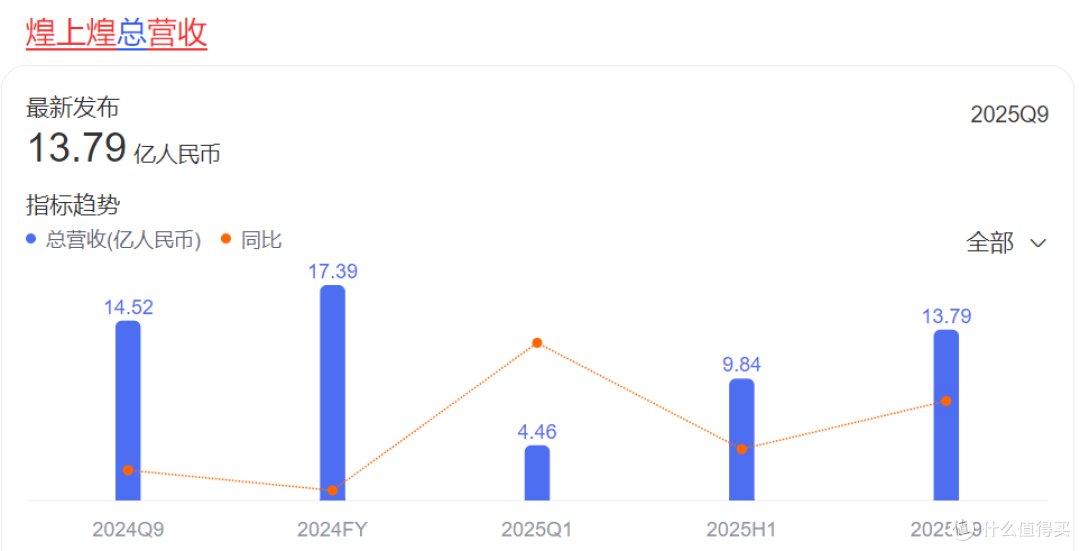

就在绝味宣布要亏钱的同时,它的老对手,曾经一度被大家觉得是不是要掉队的煌上煌,发布了一份业绩预告,那叫一个亮眼,2025年预计归母净利润能达到7000万到9000万元,同比增长超过70%,甚至能冲到123%。

你看,这是不是就很尴尬了,同样的天,同样的地,卖的都是鸭子身上的零部件,怎么人家在数钱,你在亏钱呢?

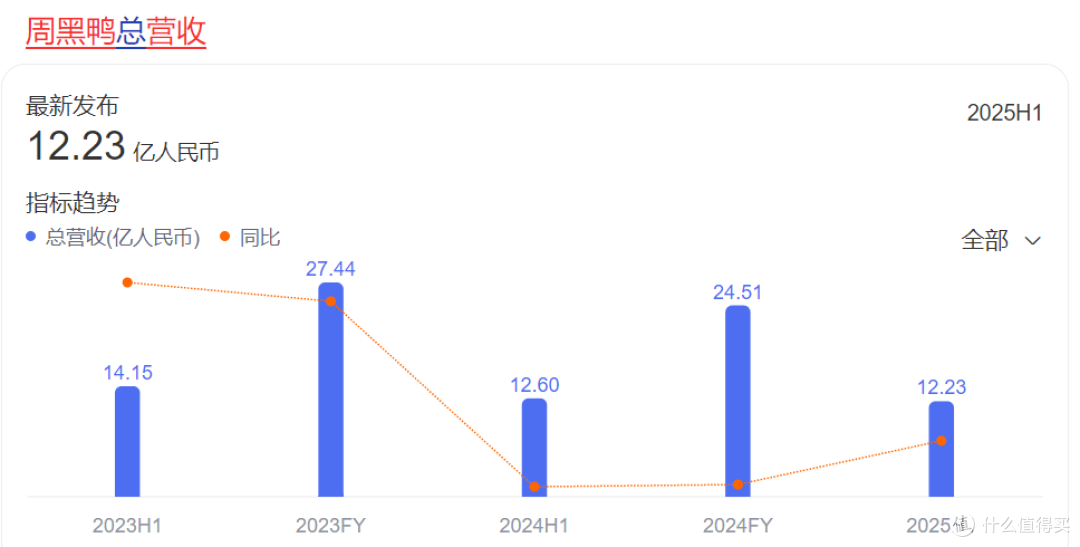

而且这还不是最绝的,咱们再看看那个曾经因为涨价被骂得狗血淋头的周黑鸭,虽然还没发全年业绩,但人家2025年中期报告摆在那里,上半年收入12个多亿,净利润超过1个亿,同比增长了228%。

这一对比,是不是就有一种“一个在病床里躺平,一个在健身房里举铁”的强烈反差了?

所以,绝味这次的问题,绝对不是一句“大环境不好”就能糊弄过去的。这背后其实是一场关于商业模式、管理逻辑,以及整个消费降级时代下,加盟体系大清洗的残酷现实。

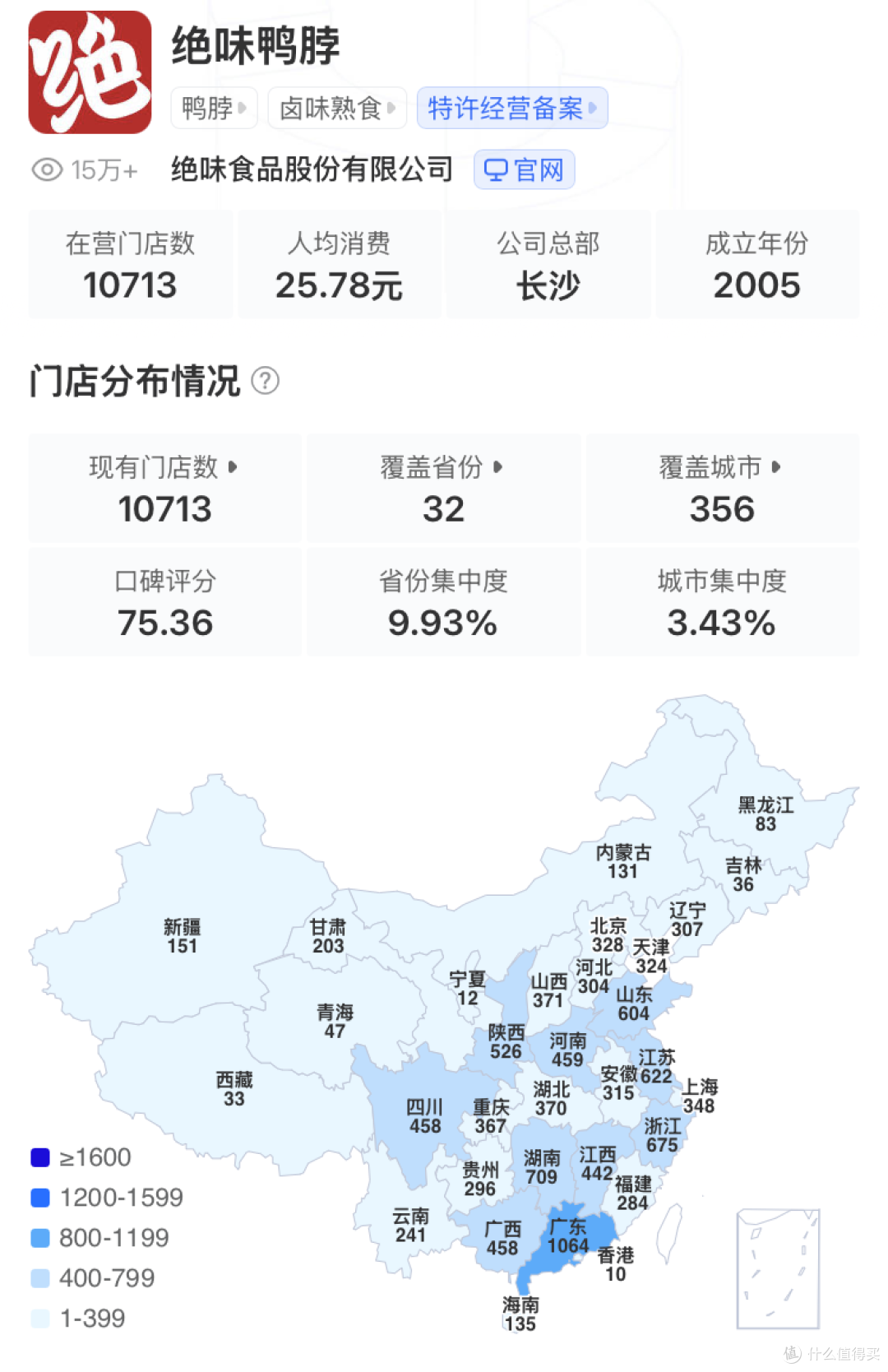

首先,咱们得聊聊这个关店的速度,大家平时逛街可能感觉不明显,但在数据层面,绝味的撤退可以说是“断崖式”的——根据2024年中期报的数据,那时候绝味还有将近15000家门店。

这是什么概念?虽然不敢说能做到了“只要有人的地方,就有绝味鸭脖”吧,但你家周围三公里内,大概率还是能找到它的身影的。

但是,到了2025年,绝味突然就不在财报里公布门店数量了,这就像是一个从来不遮遮掩掩的人,突然把账本藏到了桌子底下,外界一看就知道,肯定是有事儿。

果然,根据第三方数据平台的统计,现在绝味全国的门店大概只剩下了10713家(截至写稿时)。

咱们来做个数学题,从2024年中期到现在,也就一年半的时间,净减少了多少家?超过4000家。

各位,一年半关掉4000家店,平均下来每天要关掉7到8家,这是什么样的速度?这不仅仅是收缩,这是大溃败。

当然,你可以说,周黑鸭和煌上煌也在关店啊。

没错,周黑鸭到2025年中期门店剩下了2800多家,上半年也关了快600家;煌上煌也关了700多家。但是,人家关店的逻辑和绝味完全不同。

周黑鸭和煌上煌关店,那叫“断舍离”,是为了优化结构,把那些不赚钱的、位置不好的、拖累整体效率的“僵尸门店”给砍掉,然后把资源集中在核心市场,这就好比修剪树枝,是为了让树长得更好。

而绝味关店,更像是因为身体机能出了问题,器官在自然坏死。外界普遍认为,绝味这次大规模关店,是粗放式加盟管理终于遭到反噬的结果。

咱们得从头复盘一下绝味是怎么起家的。

早年间,卤味行业可以说是典型的草莽江湖,绝味的策略非常简单粗暴,那就是“人海战术”——只要交钱,我就让你加盟。

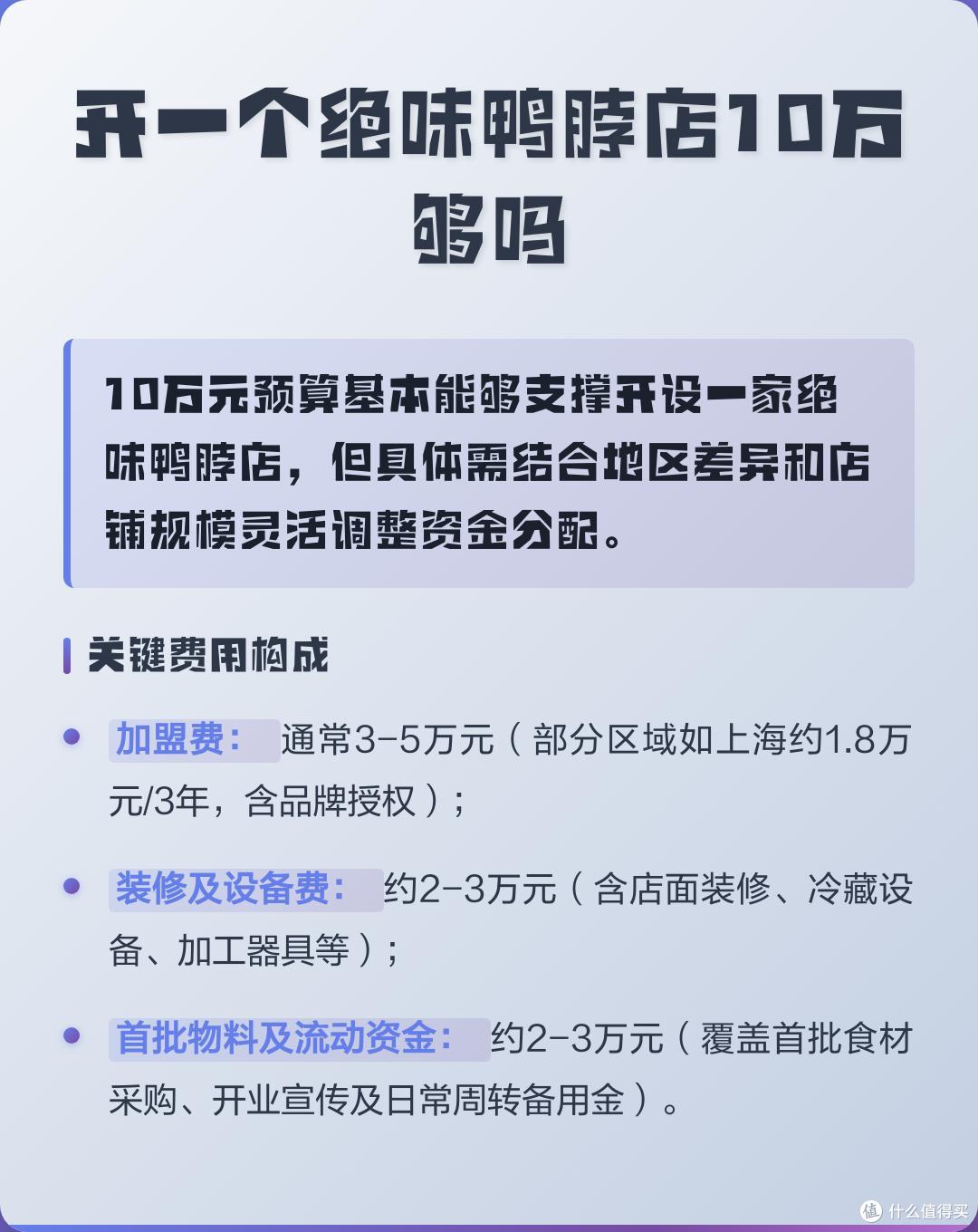

门槛有多低?低到你可能都不敢信,根据绝味加盟中心的信息,开一家绝味店,投资额大概只需要6到8万元,好一点的也就15到25万元。

在餐饮行业,这点钱连个像样的奶茶店都开不起来,但你可以开一家绝味鸭脖。

这种低门槛,直接导致了绝味的门店像坐上火箭一样,在全国各大城市的街头巷尾,以肉眼可见的速度在增长。

那时候大家觉得,店多就是好,覆盖率就是壁垒,绝味也确实凭借这招,坐上了卤味界的第一把交椅。

但是,这种玩法有一个巨大的隐患,那就是门店密度过高,导致单店盈利能力被疯狂稀释。

你想啊,一条商业街上,原本有一家绝味,生意火得不行,后来又开了第二家,第三家,甚至隔着不到50米就有一家。

这哪里是在做生意?这分明是在搞内部互搏!

客流是有限的,你把原本属于一家店的生意,分给了三家店,结果就是每家店的营业额都腰斩。

在行业上行期,也就是大家兜里都有钱,也都愿意花高价买点鸭脖啃啃的时候,这个问题还能掩盖住,加盟商虽然赚得少点,但总归是赚的,总部也能靠卖货给加盟商赚得盆满钵满。

可现在不一样了,现在是消费降级的时代,大家口袋捂得紧了,街边卤味的替代品又多得数不过来。

现在的竞争对手是谁?不光有周黑鸭、煌上煌这些老冤家,还有紫燕百味鸡、久久丫这种同类型品牌。

更要命的是,现在超市里的包装卤味、外卖平台上各种现做的夫妻热卤店,以及满大街都是的零食店旗下自有品牌,全都在抢生意。

以前大家觉得,绝味鸭脖是个挺解馋的零食,现在呢?30块钱买那一小盒鸭脖,不如去楼下菜市场买半只酱鸭实惠。

这种消费心理的变化,直接冲击了终端门店的销售额,随便翻翻社交平台上的相关吐槽,诸如下面这种的苦水,简直不要太多。

比如一位江苏的加盟商是这么说的:现在我的店,加上外卖,一天的营业额也就3000块钱左右。听起来3000块也不少是吧?但你得看利润——毛利率大概30%,一天的毛利是900块。扣掉房租、水电、人工,还有你自己的时间成本,一年下来净赚不到7万块钱。

各位,7万块钱,这是开一家店的回报,在江苏很多城市,这还不如去送外卖挣得多,至少送外卖不用承担十几万的加盟投入和库存风险。

这种情况下,加盟商的信心能不崩吗?一旦加盟商不赚钱,整个加盟体系的根基就动摇了。

绝味的加盟商们开始发现,总部除了给自己供货,收加盟费,好像并没有真的帮自己赚到更多的钱。

此外,绝味在管理上的老化,也是让人叹为观止。

大家去看看现在那些做得好的奶茶品牌,比如蜜雪冰城、霸王茶姬,人家也是做加盟的,但是总部在干什么?搞数字化营销,搞私域流量,疯狂推新品,不断制造话题吸引年轻人。

反观绝味,他们那个所谓的“加盟委员会”,还在教加盟商什么?教你们怎么把线上线下库存对齐,怎么处理差评,怎么喊导购口号。

这些东西,在现在的商业环境里,只能算是开店的最基本操作,也就是我们常说的SOP,这本来应该是开店前就培训好的东西,绝味却把它当成了先进的运营经验来推广。这就是典型的用战术上的勤奋,来掩盖战略上的懒惰。

而且,绝味的管理体系庞大且复杂,全国划分了上百个战区,层层设卡,这种金字塔式的管理结构,在扩张期能够高效执行命令,但在需要精细化运营的当下,就变成了信息的层层阻隔和效率的层层损耗。

甚至外界一直有传言,说这个庞大的体系里存在层层抽成的问题,导致终端的鸭脖价格居高不下,这也是为什么消费者总是吐槽绝味鸭脖越来越贵,甚至有人戏称“鸭脖自由”比“车厘子自由”还难实现。

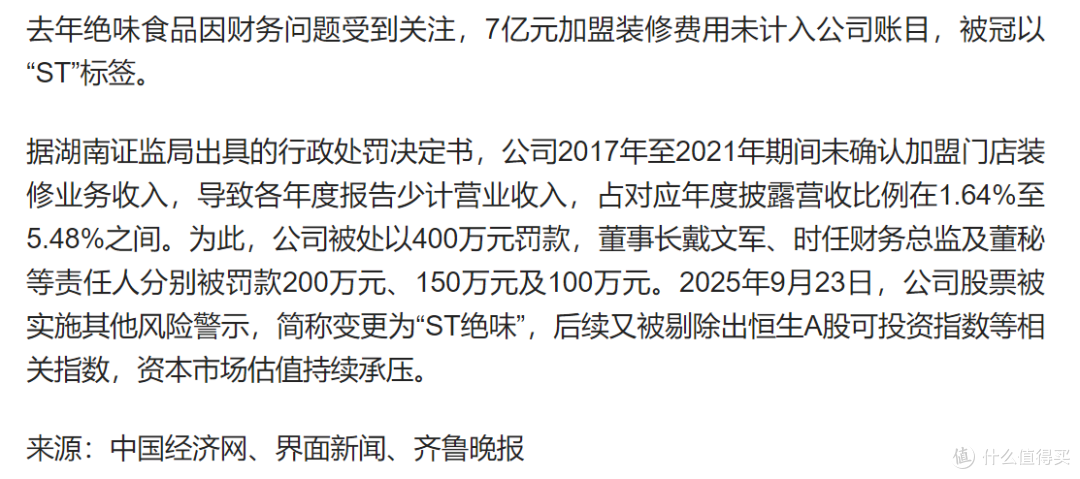

虽然目前没有确凿的证据证明这个抽成的说法,但去年绝味爆出的那个“7亿元加盟店装修费未计入账”的丑闻,至少变相证明了在这个庞大的体系里,确实存在着管理的死角和黑洞。

你连装修费这种大宗支出都能搞丢,谁能保证在供应链的层层加价里,没有水分?这件事直接让绝味被戴上了“ST”的帽子,这不仅仅是财务问题,更是信誉崩塌的开始。

除了主业卖鸭脖遇到瓶颈,绝味还有一个让很多投资者看不懂的操作,那就是搞所谓的“美食生态”。

简单说,就是绝味不想只卖鸭脖,想做餐饮界的投资大佬。

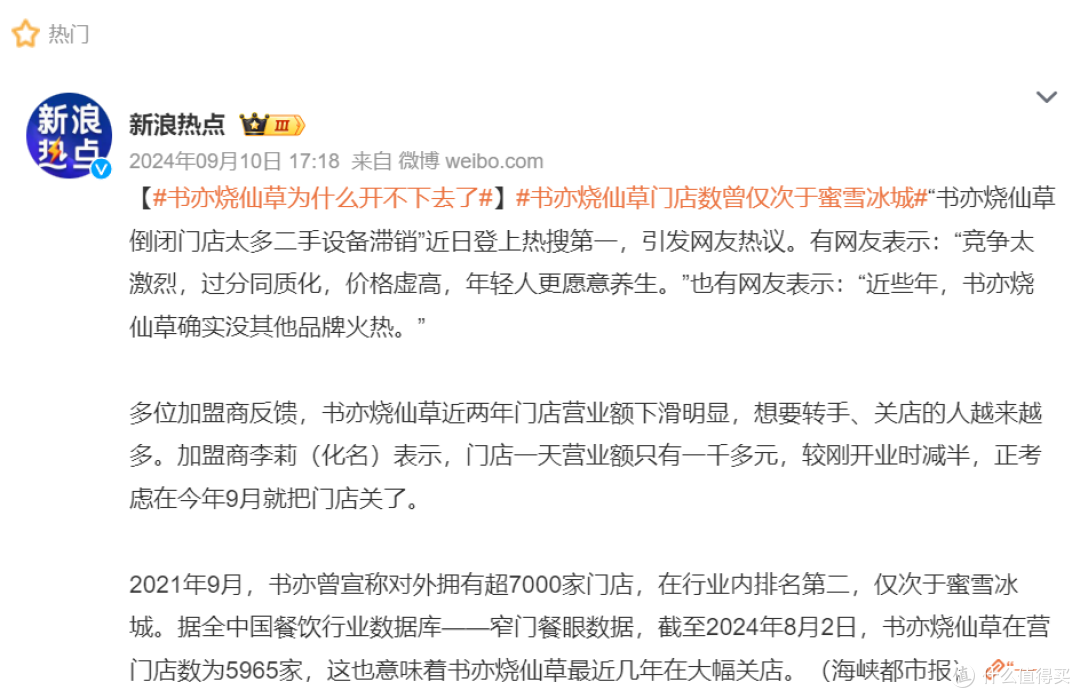

于是,他们拿着大把的钱,去投了和府捞面,投了书亦烧仙草,还有廖记棒棒鸡等等。

想法是好的,想通过投资构建一个泛餐饮的生态圈,靠投资收益来反哺主业。

但是,各位,咱们看看现在的餐饮市场,和府捞面日子好过吗?书亦烧仙草不也在疯狂关店吗?绝味这些投资,基本上是投一个亏一个。

本来主业鸭脖就不赚钱了,副业投资还在大把大把地烧钱,这就像是一个本来身体就虚弱的人,还要去跑马拉松,结果倒在半路上也没什么意外的。

这些投资的亏损,直接给公司的财报上狠狠地砍了一刀,让原本就难看的业绩更是雪上加霜。

咱们再回过头来看看,那两个“难兄难弟”是怎么逆袭的。

煌上煌这次业绩大涨,固然有鸭副产品原材料价格处于低位,成本下降的因素,但更重要的是人家真的在干实事。煌上煌执行了低价战略储备制度,在原料便宜的时候大量囤货,这就拉低了生产成本。

同时,人家还在搞并购,收购了做冻干食品的立兴食品,这部分业绩并表后,直接拉动了利润的增长。

这说明什么?说明煌上煌在想着法子降本增效,在寻找新的增长点,而不是死磕着门店数量不放。

再看周黑鸭,周黑鸭那是真的痛定思痛。

以前周黑鸭也是倔强,坚持直营,坚持高端,结果被市场教做人;现在周黑鸭学聪明了,虽然也在关店,但人家关的是低效店,保留下来的店,直营占比提高了,管理更加精准。

更重要的是,周黑鸭开始搞新零售了,拓展会员店渠道,店员搞直播,线上线下融合,拼命地搞私域流量。

这些动作,虽然听起来有点互联网黑话的味道,但实际效果是有的,毕竟人家利润翻了2倍多。这说明,在这个时代,你不仅要会卖产品,还要会玩流量,会跟消费者打交道。

而绝味呢?比起周黑鸭和煌上煌,绝味确实慢了半拍——在这个瞬息万变的消费市场,慢一步,可能就是万丈深渊。

绝味现在的处境,就是典型的“大企业病”晚期:体量很大,转身很慢,反应迟钝,同时还背负着沉重的资产包袱和历史遗留问题。

更深层的问题在于,绝味的商业逻辑在新的消费环境下失效了。

过去,绝味的核心逻辑是“规模效应”,只要我门店够多,我的供应链成本就够低,我就能在市场上占据主导地位。这个逻辑在增量市场是有效的,大家都在吃卤味,你店多,你就赢。

但现在,卤味市场已经进入了存量博弈,甚至可以说是缩量博弈的阶段。消费者不再愿意为过高的品牌溢价买单,大家追求的是性价比,是极致的口味,或者是新奇的体验。而绝味在这些方面,都没有明显的优势。

口味上,它没有周黑鸭那么独特的甜辣记忆点;价格上,它比不过街边夫妻店的实惠;体验上,它又被新兴的各种网红小吃吊打。

它唯一的优势,就是那个庞大的门店网络,但这个网络现在变成了它的负担,每一个门店都是一张要吃饭的嘴,都在消耗着公司的资源。

事实上,这不仅仅是绝味一家的问题,你放眼望去,几乎所有依靠粗放式加盟扩张的品牌,都需要跨过这个拦路虎——当红利期结束,潮水退去,你裸泳的样子就会暴露无遗。

绝味的关店潮,只是一个开始,它预示着卤味行业正式告别了“跑马圈地”的时代,进入了“精耕细作”的阶段。

在这个阶段,谁能真正从加盟商的角度考虑问题,谁能真正通过技术手段提升运营效率,谁能真正给消费者提供物有所值的产品,谁才能活下来。

绝味现在其实也意识到了问题,不然也不会开始搞数字化升级,也不会开始强调精细化运营。

但是,这些改革措施能不能落到实处,能不能在短时间内扭转乾坤,还要打一个大大的问号。

毕竟,庞大的人员结构,根深蒂固的加盟商利益纠葛,还有那一个个已经形成惯性的管理流程,都不是一朝一夕就能改变的。就像一艘正在下沉的巨轮,你要想把它掉头,需要的不仅仅是舵手的决心,更需要巨大的动力和时间。

从资本市场来看,绝味这次亏损,虽然炸雷,但也许未必全是坏事。因为它彻底撕开了绝味业绩增长神话的遮羞布,把那些隐藏在华丽财报下的结构性问题全部暴露了出来,只有痛了,才会真正的反思。

对于绝味的管理层来说,现在是到了必须要壮士断腕的时候了——该砍掉的投资项目要坚决砍掉,该优化的门店要毫不留情地关掉,该改革的管理体系要推倒重来。如果还抱着过去那种“我只要开店就能赚钱”的幻想,那未来的亏损可能就不止这两个亿了。

对于我们普通消费者来说,这其实也是一件好事——卤味三巨头的内卷,最终会倒逼他们提升产品质量,降低价格。

毕竟,无论是煌上煌的成本控制,还是周黑鸭的渠道创新,亦或是绝味被迫进行的精细化改革,最终目的都是为了让我们手里的钱包给他们买单。

绝味这一年的遭遇,像是一部非常生动的商业反面教材:

没有任何一种商业模式是一劳永逸的,也没有任何一个品牌是大到不能倒的。

在商业的丛林里,不进则退,慢进也是退。

当你躺在功劳簿上数钱的时候,你的对手已经在磨刀霍霍了。

绝味能否走出这次泥潭,重新找回曾经的辉煌,考验或许是在这个变化越来越快的时代,到底什么才是真正的竞争力?

是规模?是速度?是营销?还是回归商业的本质——好好做产品,好好服务用户?

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~