243

204

#2017最X信用卡# 这里没有白金卡,工薪族的10余年用卡之路

2018-01-19 16:04:15

311点赞

443收藏

174评论

张大妈有关“最X信用卡”的征文活动刚刚过去不久(已经延期过一次了)。

我数了下,推送的文章大概不到20篇,这次征文得不到大家的重视(?),首先的原因估计就是大家都觉得发文就得要显摆,没有白金卡薅了多少羊毛怎么写用卡经验?于是作为普罗大众电脑前手机前的值友们,只能看先富起来忘了带大家共同富裕的人们拿到白金卡之后各种成功的喜悦以及对其下卡用卡之后的各种羡慕嫉妒恨。

趁着今天有时间,想想也有必要回顾一下自己这十余年的用卡路,不为别的,就算是生活的一种记录吧。于是我就斗胆码一下字。这里没有白金卡,因为我确实没有白金卡。而且我也确实没有申请过白金卡。(此处应有掌声,至于是打脸还是鼓励,请随意)

招商银行信用卡

首卡

在我工作第三年,我迎来了人生中第一张卡,就是招商银行的标准信用卡。

这是2003年,招行上门推销的卡。我在一间私人小公司上班,业务人员拿了表格上来填,刚毕业2年的我傻乎乎的就这样上了船,一次性填了2张卡,银联+Visa,银联+Master。卡片是挂号信邮寄过来的,要自己去邮局取,反正都是不少的周折。下卡额度6000元,当时算是不错的了。

话说当时我已经有招行的储蓄卡,95555开头的卡号,用到今天还在用。

携程联名卡

后来还申请了一张携程联名卡,这个卡当时我真不知道是为啥脑子发热申请的,估计是因为好玩?

下卡的时候我就知道了刷卡6次免次年年费。但是当时我并不知道,每张卡都刷6次才免每张卡的年费,于是我3张卡只有1张卡免了年费,其余2张卡都被收取了年费。(不记得是30元还是50元一张卡了)被收年费之后感觉还是很肉痛的,也知道了这个免年费原来是这样免法,于是也进行了人生中的第一次销卡,打电话过去给招行客服,然后取消了携程联名卡以及银联+Master的卡,只保留银联+Visa的卡。

陪伴是最长情的告白

人生经历其实比下卡复杂。

2002年初还没到春节的时候,刚毕业的我,还在期待人生中第一份13月工资,然后就接到了解雇通知。当时是公司的人事拿着信封通知我的,找了个借口(说我把公司域名提供给私人朋友使用,当时我确实在公司域名下开了个目录提供给一个朋友使用),而且很明显我是被公司里面一个人举报的,当时我还以为他是朋友(我们还没同事的时候就认识),我另一个朋友使用该目录的时候,他应该是看到了该域名是公司名下的域名。我离职后就把与这间公司有关的所有人都从QQ删除了。后来反省这件事,我确实有错。涉世未深,权当教训。各位即将毕业或者初入职场的朋友们,切勿随意占用公司资源。

所以在2003年的时候我入职了另外一间公司,然后在当年的下半年,拥有了自己的第一张信用卡。

画风直转。到了2004年,公司经营陷入了困境。先是发不出工资了,3个月没发工资。这个时候我在广州租房生活,又没有存款。其实公司拖延第一个月工资对于月光族的我就已经开始感到压力了,还好这时候有招行信用卡,我拿着信用卡去华润超市买吃的用的,那时候支持信用卡的场景真不多,超市算是比较先进的了,就这样坚持了3个月,后来公司又经历了合并、搬迁等事情,发了一些工资,总算没有发生逾期未缴的事情。当时我也算是阴差阳错比较注重个人信用了。

所以在我最困难那3个月,招行信用卡支持了我,我至今仍是非常感激招行的。

2004年末至2005年初的时候,小公司所谓与人合并,其实各种业务吹水,勾心斗角争权夺利,让我觉得再继续呆下去也不是办法了。于是在发生拖欠一个月工资的时候,果断选择了辞职。事后至今我也没能追回自己被拖欠的工资,合并的双方在我离职后各种推诿。当时的我法律意识淡薄,身上没有像样的合同可以维权,也不懂通过另外的渠道去维权。

然后到了2005年4月份,我经过朋友介绍到了现在的单位。其实也算幸运了,在我辞职后不到一个月,朋友就说不如找份稳定一点的工作,虽然钱不多好歹在广州可以呆下来。经历了毕业头三年的各种起落,我也接受了这样的说法,先呆下来吧。于是,我的招行信用卡陪着我就这样度过了许多年,期间也少量提额,但是由于我平时也开销不算多,所提额度也足够个人使用了。

全币卡

在招行全币卡推出的时候,我也第一时间申请了,因为是有效期内免年费,不申请白不申请。

但是由于我一直不懂海淘,也极少有机会出境,所以这张卡基本上是闲置的。某年去香港的时候用过一次,去年去孟加拉国的时候用了一次。用完之后我就不想用了,前阵子已销卡。这张卡让你可以在境外无银联的地方顺利刷卡,但是也没有其他更多好处了。关于货币兑换,首先让我不爽的是不是刷卡当天直接兑换,而是在账单日的时候才计算汇率兑换,刷卡与入账会有较大时间差,再者占用人民币额度,现在银联网络已经很发达,我又太少机会外出,所以还是果断弃用。

孟加拉国塔卡兑换人民币多少大家自己查,看起来很吓人,其实也没有多少钱。

提额

时间回到2015年,我在招行分期了一笔2年期的50000元现金分期,然后直接把额度提高到了52000元。原来我的额度好像大概30000吧,通过办理现金分期直接提额了。但是由于现金分期占用了信用卡额度,所以分期之后我只有可怜的2000元可以刷,这对我来说,首次感受到了在招行的不良体验。

在我还清现金分期之后,我偶然在掌上生活App发现,可以提额到60000元。为了额度总数好看点,所以我就点击了提额。所以这60000元额度一直使用到现在。但是我在换卡的时候才发现,我这60000元的额度,其实50000元固定额度加固定的每个月10000元临时额度,此外还有可以需要时申请的临时额度(最多的时候可以临时调到总共11万,少的时候也就再加5000元)。我问过客服,普卡的额度上限是50000元,我达到了60000元,其实是招行根据客户在没换卡的情况下给出的一种提额做法。

总之,在你额度不高,却又能获得高额现金分期的情况下,现金分期相当于提额了。不过我是不会再用了,这利息高得吓人。大概50000元的成本为招行提供了2年大约9000多元的利息,我以为能从股市里面赚回来,结果却没有。

附属卡

年纪大了成立了家庭有了小孩,为了给老婆一个人文关怀,于是我给她办理了附属卡,让她可以拿着我的额度刷刷刷,也算是让她有幸福感的一件事情。我打电话问了招行客服,招行客服说其实普卡金卡没有太大区别,都是刷6次免年费,于是去年我就把招行的普卡换成了金卡,老婆的附属卡也一并换了。

首先要换这张卡的原因是因为原来的普卡就算到期换卡,由于是双标,是没有配芯片的。我那张卡还被盗刷过一次,至于那次是不是真的被盗刷还是招行的演习不得而知。事情的经过如下:

被盗刷经历

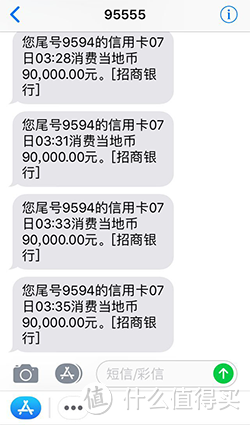

有一天晚上我正打算出去吃饭,那时候还没结婚,自己一个人下了班习惯性出去找吃的。然后就接到了自称招行客服打来的电话,问我有一笔5000元的刷卡是不是本人刷的,是不是被盗刷了。我立即就说我最近没有刷过5000元的单笔消费,于是客服对我说已经帮我冻结了该笔消费,为了证明我本人不在刷卡地,请我持卡去任一柜员机进行一次查询操作。挂了电话之后,我看了一下大约5分钟之前有个消费的短信提醒我未读,是在某个地市被刷卡的提醒(招行这反应够快的)。我还不放心这是不是诈骗电话,于是又专门打给信用卡客服确认了一次。因为当时打过来的电话是上海的,所以我真的是不敢确定,在我报出电话号码被招行客服确认之后,我就遵照招行的指示去柜员机办理了查询操作。接下来就是补换卡的流程,原来的号码不能用了,招行发了新卡过来代替了旧卡,被盗刷的额度拿到卡过了大约半个月才恢复。新卡是双标的,依然没有芯片。

前年和去年,老婆都拿着没有芯片的双标卡各种刷,我感觉她老带实体卡出去不安全,又带着小孩,所以感觉还是有必要换成芯片卡,于是在去年底就统一把主卡附属卡都换成了金卡银联单标芯片卡。

年度账单

招行的年度账单也是每年我评估自己消费的一个重要数据统计,我基本上都会每年看看自己消费了哪些,消费在哪里,对于自己来年的用卡其实有不少的帮助。(主要是看看可以在哪里可以省)

随着时间的推移,我的刷卡次数也越来越多,消费也越来越多,这是我2017年度的信用卡账单,欢迎围观点评这个典型三口之家的一年信用卡开销,基本上是没有额外的娱乐消费,纯粹生活用度:

基于这样的消费分析,我觉得我的消费也达到了金卡级别了,所以才很安心的换成了金卡的。

积分

招行信用卡号称永久积分。但是不管怎么说,我用卡的头10年还真的没有赚到多少积分,也不懂领积分,真的只有刷卡赚积分,那些积分都被我偶尔看看有2000到3000积分的时候,在网上商城兑换了东西了。我在积分商城上兑换的最多的,就是雨伞了,各种2000多积分的雨伞让我感觉最划算最实用。

从2015年开始积分开始急剧增多,于是兑换的东西也多了起来,例如根据需要兑换了SWISSWIN挎包。前阵子有个活动,可以半价积分兑换物品,作为招行14年用户(差1年可以1.5折积分兑换),我用1440积分又换了把Paul Frank的伞。

目前还剩7000多积分,暂时不知道要换啥,反正留着看看再说了。

从去年开始,我感觉招行在加大积分的投放力度,例如掌上生活App签到领积分,微信签到领积分,各种账单分期领积分,还有上个星期签了到这个星期摇积分等等积分活动,对于薅羊毛党来说,积分是多了,但是积分获取容易了也就是积分越来越不值钱了罢,逼你申请更高权益的卡,用积分抵扣年费什么的了罢?

e分期

因为还款压力大,所以我也经常进行信用卡分期,有些分期还很长时间。然后在去年年底发现分期的时候多了一个e分期可以选,当时对比了一下账单分期,感觉有点划算,于是就用了。我在2017年底查了个人的征信,发觉这个e分期其实相当于招行又给你开了一个虚拟卡,在征信上面体现为未还分期的总额度的贷记卡1张。

还e分期是需要单独还款的,而且你用了e分期之后,e分期会帮你把信用卡分期的额度还清,然后你再慢慢还e分期即可。这个有个好处就是你的分期不再占用信用卡额度,不好的地方当然是在征信上有个很低额度的卡的信报啦。至于怎么用见仁见智,我反正打算还清就不想用了,虽然但是第一次分的时候利息手续费有优惠什么的,接下来有没有优惠谁知道呢。

也由征信查到,蚂蚁借呗分期不上征信,不过目前蚂蚁借呗最长只能分期6个月了。这里插个题外话:我老婆的借呗额度是30000元,利息为0.35,我的借呗额度为39000元,利息为0.4,蚂蚁金服你可以。

工商银行信用卡

2005年的时候到了学校工作,所以工作算是稳定了下来。

到了2015年,学校财务改革,公务消费需要公务刷卡,于是统一办理了公务卡,下卡额度为20000元。其实平时公务用的话,也足够了,但是到了2017年,我深感现在消费水平上涨,而且学校也有提额的政策,于是就申请了提额,将额度提高到了50000元。

公务卡的额度一般是不能随意变动的,先个人申请,根据学校与银行的协定,再批的,这个受理过程倒是不算复杂,提额也顺利完成。

前面提到去年底去了孟加拉国,机票是用公务卡刷的,我们一行4人,都由我刷卡,那么刷卡积分又白赚了3万多分,兑换了一个证件包,一钱包。这也也算是公务支出的羊毛。这里说一下宇宙行的反应速度,我当时在旅游公司直接刷公务卡支付机票,大概12点刷的卡,直接刷了34000多额度,然后大概下午2点的时候,宇宙行才有人打电话过来,问我是不是本人消费。这响应速度明显是比不上招行的。

广州银行信用卡

办理广州银行信用卡是因为买车。

2015年,我通过摇号获得了广州市的增量指标,首次申请大概2015年7月,在12月份时候就获得了指标,算是非常幸运的了。当然这也是由于我一时贪玩的结果,房子都还没买呢,就先买车了。当时大家都说摇号怎么怎么难摇,你不信你去摇个号。摇到之后也是幸福的烦恼。

指标躺了半年,半年之后续期又半年,然后就没得续期了。所以在2016年,我先是跟朋友逛了二手车市场,了解了一些情况,特别是知乎神车飞度。然而广州的二手车还是让我看到了各种坑各种洗,所以我对于二手车的不信任导致我没敢下手买二手车,然后到了8月底,带老婆去看了启辰R50,老婆对这款车比较满意,特别是后座空间还不错,真皮座椅坐得也舒服。当时联系了销售试驾,感觉还好吧,9月下的订,10月提的车。销售还各种拖,7月份出厂的车,硬是到了10月份才给我,然后也算在他们国庆的销售额里面。1.6L自动精英版落地8万多。

当时我手头的现金还是有的,主要给老婆放在余额宝等理财了。忽然想到可以用分期的形式办理,本来想在4儿子店直接办理,但是要收手续费。于是我在网上查哪家银行分期利率低,查到了广州银行的分期为0.31%,让我喜出望外,然后费了些时间找到了广州银行某分行信贷部,其中一个MM非常友善的接待了我。

该MM告诉我可以办理,然后需要哪些材料和哪些材料。具体我已经不记得了,大概就是购车合同和首付款的收据什么的。当时我就获知汽车分期同时办理公务卡比较容易获批,然后又走了办理公务卡的手续。拿到卡之后再去4儿子店刷卡,底气就足很多了。公务卡开卡50000元额度,刷汽车分期之前,需要打电话开通刷卡权限,具体什么电话云云。当月刷卡,下月开始还分期款。我是分期3年50000元,每个月还不到1700元,目前仍然在还款期间。

有个好处就是就算我分了50000元的汽车分期,我的信用卡还是有50000元的额度可以使用,所以是汽车分期并不占用信用卡额度,利息也低,让我非常心欢喜。而且事后信贷部MM还送了250元中石化充值卡给我,让我感觉物超所值。

另外广州银行信用卡刷卡加油也有返还,刷500元好像返10元的样子。先不说其他,起码这个购车分期就让我觉得广州银行的信用卡是非常值得申请了,没有公务卡的话,其他卡大约利率最低为0.41%,大家可以对比一下。

广州银行信用卡公务卡有效期为10年,也就是说我的卡到2026年才过期。

建设银行信用卡

接下来说说建行卡的入坑经历,这确实是个坑。

首先我又是糊涂没有做功课,去建行办理ETC,结果建行的工作人员为我办理了带ETC功能的储蓄卡,然后还建议我办一张信用卡,说可以每周通过龙腾热购App抢加油金。

(对,他们根本就没向你推荐带ETC功能的信用卡)

由于现在我那张储蓄卡已经办理了不少的合约(交水费划扣合约、电费划扣合约、少儿保险划扣合约),问了银行,如果要取消储蓄卡的ETC功能就需要注销储蓄卡。而ETC方面的说法是,个人无法办理第二个ETC卡。所以问题目前悬而未决。

这张卡下卡额度43000元,当时好像还填了办ETC那个推荐人。目前卡片基本上是闲置。哦对了,这个卡带羊城通功能,需要去储值开通,但是现在羊城通我已经很少用了,地铁公交都已经可以直接刷手机微信或者各种Pay,所以比鸡肋还鸡肋,除了额度还有点感人。刷够免年费的次数就可以了。

其余的不多说,我对建行因此没啥好感。

交通银行信用卡

去年还申请了交通银行信用卡,又是做功课不够申请的。

下卡额度30000元,网上申请,需要去柜台激活。在柜台问,以后网上申请都需要柜台激活吗?回答是的。交行的柜台人员态度不算热情还可以用冷淡来形容。让我体验很不好。

而且我在网上申请的时候,也被坑了。首先申请表格是在左边填写的,结果右边还有一个按钮考研你的眼力,而我眼力不好,就被坑了。

就是这个蓝框里面的小勾,默认是勾选的,那么下卡的时候,还顺便给你下了一张Master卡,这个卡是次年要收取年费的(除非你有境外刷卡才免年费),你们说坑不坑?我拿到后就没开卡,上面说了某日期之前不开卡,自动注销,这倒是不错的。

我原以为交通银行没有免费的消费短信提醒也就罢了,结果微信提醒也没有。

手机App与微信服务号

关于手机App与微信端服务,这里也顺道提一下:

招商银行的两个App,其实都是很好用的,掌上生活、招商银行,这两个都是我的手机必备;招商银行的微信服务也是很不错的,基本上每次消费都有提醒,目前我却有了烦恼,短信微信一起来,一次消费响两次。

工商银行的App,一个字烂,关于融e联,貌似想搞社交类金融,我就想查账而已,你想干啥?融e购,我花积分的时候安装了,然后兑换了,兑换完就删了。至于工商银行微信,咦,没关注。

广州银行的App,框架跟招行的差不多,所以体验上也是很好的,不过广州银行毕竟不是大行,所以各种简洁,这对于我来说反而体验好了很多,没有招行那种大而杂。微信端的消费提醒也不错,点下赞。

建设银行的App,因为我工资卡就是建行的,目前用起来App还不是问题,信用卡储蓄卡都可以在同一个App里面用,体验也算好,二维码取款还没有招行无卡取款那么复杂。至于前面提到的龙腾热购App,这就是个噱头,现在貌似好久已经没更新了,渣到不行的东西。至于建行微信,我就只能呵呵一下,他们估计根本就没重视过用户体验吧。

交通银行的App,叫买单吧。结构其实也是跟招行差不多,但是由于业务量也有不少,相比招行来说,我个人觉得会乱一些,它这个买单吧的风格就是这样,喜不喜欢见仁见智。总体易用性还是好的。至于微信端,没有免费的消费提醒,先给一个差评。

总结

本来还想申请其他银行的信用卡向各位大神学习。自己体验之后,公务卡对我来说才是神卡,免年费,各种消费提醒。

目前的卡,最大额度60000元,最小额度30000元,基本上都能覆盖紧急的资金需求了。所有信用卡总的授信额度为230000元,也算不错了,基本上对于一个一线城市的工薪族来说,够用了,够用就好。我也就最近几年,才多了几张卡。

白金卡,目前还没考虑,因为出差真的是少,看了不少各位大神的权益,我基本上用不到。个人旅游住店,这个更是因为小孩出世之后基本上绝迹了,所以目前来说平时撸撸积分,刷卡返现,偶尔减免已经算是我的小满足了。

而且奉劝年轻人一句,谨慎透支。我一直以来比较注重个人信用的累积,基本上目前的卡都是无脑申请的。然而我觉得最好的下卡办法还是让银行来求你办卡烦你办卡,那么要达到这样的要求,与其花那么多时间薅羊毛,还不如认认真真工作,先实现薅一只羊。当你的收入达到了更高层次的时候,有羊了还怕没有羊毛吗?

不知道对各位有没有帮助,共勉。

题外:第一次发本篇因为头图过于简陋而且与主题无关了。晚上下班回家吃了饭花10分钟就简单撸了一个:

然后吃完饭就带儿子出去溜达了,溜达回来洗完澡,哄儿子睡了,还有点时间。打开手机看到小编还没审核,于是又坐在电脑前面设计了一个,这个花的时间稍微多了一点,主要拼凑得有点勉强,希望大家喜欢:

本篇完。

狗狗狗oleoleole

校验提示文案

长月5058

校验提示文案

九州羽士

校验提示文案

Liridice

校验提示文案

凌波漫步

校验提示文案

两袖空空

校验提示文案

霜涣

这十五年,我的血泪史

校验提示文案

QnmSMM

校验提示文案

Leeeeeer

校验提示文案

淋系艺人

校验提示文案

qiqiguaishou

校验提示文案

九州羽士

校验提示文案

勇敢的猪

校验提示文案

benshuier

校验提示文案

爱洗澡的鱼

校验提示文案

佳佳之霸

校验提示文案

零之曙光

校验提示文案

冬瓜豆腐汤

这句话很喜欢,打赏先啦

校验提示文案

有点痞

校验提示文案

宝安大道与107

校验提示文案

heiyaa

校验提示文案

值友4218840977

校验提示文案

卡车大巴司机

校验提示文案

JOYZhi

校验提示文案

benshuier

校验提示文案

Jason-6190

校验提示文案

Tommyww

校验提示文案

宝安大道与107

校验提示文案

米奈希尔

校验提示文案

benshuier

校验提示文案

gzawei

校验提示文案

ChanChinCheung

校验提示文案

worthy84

校验提示文案

狗狗狗oleoleole

校验提示文案

帅锅盆鱼宴

校验提示文案

Caiia

校验提示文案

neos

校验提示文案

无度大丈夫

校验提示文案

佳佳之霸

校验提示文案

孤坟的野鬼

校验提示文案