261

99

人寿保险:一份三口之家保险功课(附配置方案)

2014-03-17 18:32:03

426点赞

1726收藏

189评论

一、基本功课----不打无准备之仗

1.保险认识。保险在法律上就是一种合同、契约,购买者(个人)与销售者(指保险公司,注:不是代理人或者第三方电商哦)法律地位平等的一种民事合同。空口无凭、白字黑字为准:交费、理赔、纠纷等均按照相关法规及保险合同文本上载明的内容进行。为减少将来可能的麻烦,就像网购一样,买前应充分了解、多方比较、理性选择,买时如实告知、买后认真履行交费及个人信息变更通知等义务,理赔时照章操作,才能避免将来可能的心理落差。

2.保险类型。 不同的人自身健康、收入等情况不一样,没有哪一款具体的保险产品适合所有人群,就像没有万能药可包治百病一样。规范的购保流程应首先进行有针对性的需求分析。最好的保险是适合你的保险。 因个体状况在一定程度上表现出同类性,在此将个人购保体验及选择供同类人群参考(高收入、单身、年长人士勿喷)。

3. 保险功能。保险是雪中送炭而不是锦上添花,买保险首先看保障功能是否到位。 保险功能是有主次的,在资金一定、功能一定的情况下,一些方面多,必然某些方面就少,因此如果希望保障足够的话,不宜对保险要求搭载过多保值增值的理财功能,更不应该与股票、基金等投资类产品比较收益,毕竟保险的成本构成中多了风险赔付成本。保险应当是保障充足、适当兼顾理财收益为上,实践中,一般表现为多种保险产品的组合(资金充足人士通过保险满足避税、融资等需求的除外)。

4. 购买途径。传统方式是通过保险公司代理人,即业务员购买。目前新兴的电话、网上保险相对比较便宜,同等情况下,建议选择经国家保监会审批通过的第三方保险平台上销售的能够全国通赔、在当地有分公司门店的保险公司产品。为方便续费和理赔,建议同等情况下优先在同一家保险公司购买各个保险产品;无论哪种方式,最好都提前做足功课,重点弄清保险责任(即出现哪些指定情况时赔钱)、投保条件、交费方式及续期费率是否调整、理赔流程等关键内容;一般同一时期在售主流产品都差不多,部分新产品或小保险公司会有创新的个性化保障或权利限制条款(后者多为小字隐藏条款,故需全面阅读合同并留意)。

5. 购买时机与交费方式。因为保费与风险成正比,就同一保险产品而言,一般越年轻,保费越便宜,因长期险每大一岁保费就会上涨3%左右。交费期限超过一年期的长期保险合同,在交费期内一般保费固定,故越早买越好,短期准备购买的话在生日前购买较好。30岁左右一般会有老有小有家,是较好的全面配置时段,过早需求不全面,过晚因保费上涨太多而降低性价比,以后应至多每10年进行一次保单体检,即根据当时的状况再评估保险需求、适当调整保险组合,以确保保障合适。缴费期限建议10年以上,最好是20年左右分年交(再长的话总投入会增加太多)。既减轻了年轻时经济压力,又可在万一较早发生保险事故时避免过多支出。比如30岁购买,分30年交,在40岁时出险,试比较一下全额交纳、5年、20年交纳三种不同方式交纳的保费总投入;

二、需求分析---知己知彼

1.基本情况:30岁左右三口之家,子女一般在0-5岁,家庭年收入10万左右,多有车有房(贷),按照主流保险观念及合理需求,家庭年保费预算为1万元左右(车险等财产性保险费除外)。家庭成员身体健康,夫妻双方有城镇职工社保,小孩购买了城镇居民医疗保险(一般每年第四季度在当地社区购买,每年约50元)和学平险(幼儿园、中小学均可在9月开学时统一购买,每年约100元)。

2.保险需求: 风险决定需求。家庭支柱的身故、重大疾病或意外高残会造成家庭收入剧减、生活质量下降甚至一夜回到解放前,所以如果你认为风险有可能使现在的生活不保。去则尽到责任,生则减少痛苦、维护尊严。生命、健康比房、车重要,用收入10%左右的小钱对冲给家庭而言可能毁灭性的打击。如果选择可以返本甚至略有收益的保险,那支出的就仅仅是通胀成本,比车险之类每年纯消费数千的财产险值多了。大人是小孩最好的保障,应首先保大人:先寿险、再重大疾病险和意外险,最后保小孩。有余钱再在此时考虑投资险、养老险等。

3.保险选择:最少的钱更多的保障,主要风险保障必须到位、次要风险保障量力而行,理财等其它功能适当兼顾。业内有个双十原则就是,用占年收入10%左右的保费投入,得到相当于年收入十倍的保障。

(1)寿险:意外、疾病死亡都赔,选每年300元左右的定期(20年交,保20年左右)寿险,可赔15万元以上,因为60岁及以后故去对家庭的影响相对很小。

(2)重疾险:疾病、意外等任何原因死亡或患约定的重大疾病病种、高度残疾时定额赔付(二者一般只赔一),分20-30年交,保终身,一般选择包含了国家规定保障疾病种类在指定的25种常见主要病种的产品,“25种疾病涵盖过去几年赔付90%以上的病种”(此句可自行百度查证),而再增加种类数量意义不大且增加保障成本,故并非越多越好,年交5000元左右,可保15万元左右;

(3)意外险:意外原因造成身故(定额)、普通残疾(分轻重,一般按身故保额乘以相应比例)、一般就医时(凭发票)赔付。选择年交1-200元,保障10万元以上,医疗2万元左右的消费型产品。

4.留意合同条款:

(1)法定10天犹豫期条款,超过1年的保险一般才有。保险合同签收后投保人应仔细阅读,如不符合购买意愿可在10天内要求保险公司退保,全额退款,最多扣除10元工本费,建议在交费投保前一定要看正式保险合同条款完整样本,签收后再次阅读,如在10天后再要求退保,保险公司将按该年现金价值退款,一般在前几年将损失50%左右的保费;

(2)法定两年不可抗辩条款:如果被保险人在交费2个年度后出险,保险公司不得以投保时未如实告知有关限制投保条件为由拒绝赔付。

(3)投保人豁免条款:如果投保人重病(或高残、死亡),投保人或被保险人今后的续期保费不用再交即继续享有保障,部分保险产品有此条款,如在其它保障同等情况下,不增加或少量增加保费时建议选择。

(4)分红理财保险,一般会有“分红根据公司经营状况而定,红利收益不确定、也不承诺保证最低收益”之类说明,长期重疾或寿险如有分红功能,往往比同等保障的无分红纯保障型保险的保费高20%以上,如果资金充裕可谨慎选择。

(5)建议保险受益人设为2个或以上受益人,避免婚姻状况及道德风险。购买后将保险合同专袋妥善保存并将保障及理赔要点简要告知受益人。

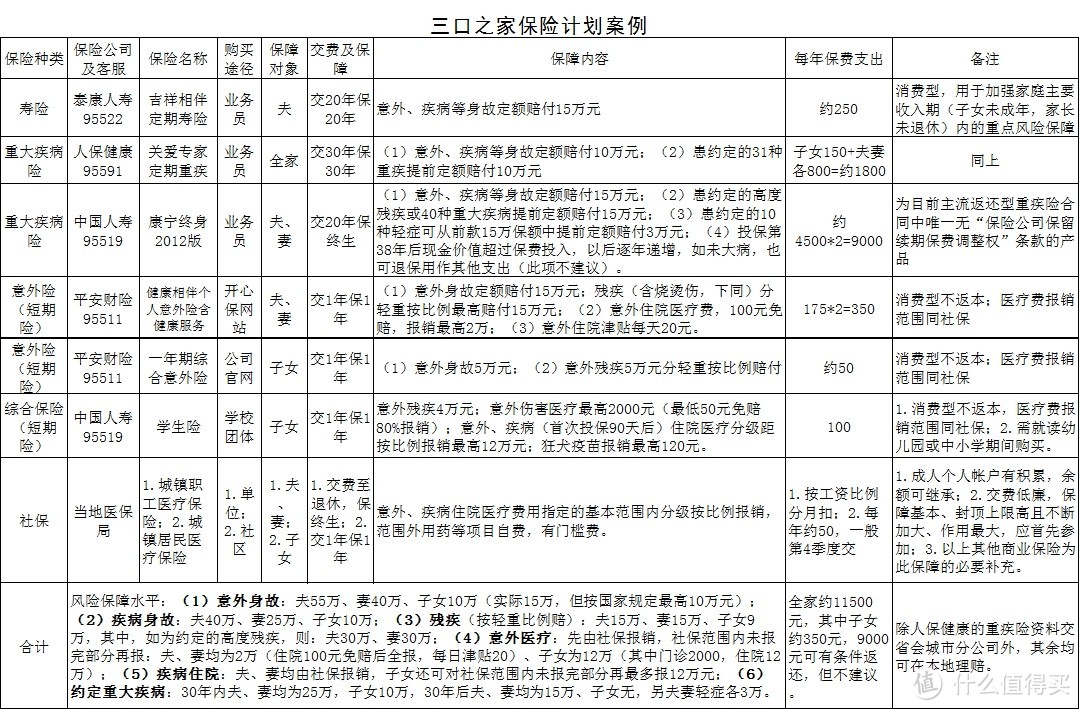

三、案例推荐---基于无新兴、外资企业分公司,选择范围有限的西部三线城市

点击这里获取完整图片

点击这里获取完整图片

四、经验小结

1.对比。重疾险和意外险是生者有可能享受利益的,在此作为重点进行比较,你懂的。

(1)险种:重疾险 在各险种中保费最贵,首先排除分红型保险,因为一是预算有限,同等情况下分红险较不分红的纯保障险贵40%以上,既然“分红收益不确定,公司不作承诺”,那就要确定的纯保障吧。其次排除有“保险公司对续期保费保留费率调整权”条款的产品,此条新闻《太平洋人寿单方提高保费 消费者质疑格式条款》可参考,目前市场上平安护身福及智胜、太平康頣金生、太平洋金佑人生等保险公司的多款产品均有此条款,我发现人寿的康宁终身2012没有,故选择;再次,在30-60岁期间,虽然重大疾病发生的几率较60岁以后要小,但因为长期亚健康等原因,身边出现的重疾案例已不少,更重要的是,这段时期是成人以至家庭的主要收入期,一旦发病,治疗、护理及收入减少给家庭造成的影响比30岁前、60岁后要大得多,所以在控制预算的前提下,再选择了较为便宜的定期消费型重疾险予以加强,注:人保健康的此款产品合同中有一个长期疾病保险条款,内有费率调整条款,慎重者可选择20年保障期以降低人为风险,如遇费率调整,此类消费型重疾比返还型重疾损失要小。

(2)险种:意外险,首选一年期综合意外保险。一般包括意外身故、意外残疾(含烧烫伤)、意外医疗三项责任,对生者而言,意义最大的应该是后两项。首先说残疾,一般是用国家规定的不同比例(分残疾轻重)乘以保额,要特别注意此项保额要与故保额一致,比如身故赔10万,此项就应是10万乘以10%-100%不等比例,有的保险公司就把此项的保额改成与身故不一致,造成保障不足,比如泰康公司的e顺综合意外保险中,伤残保额仅为身故的十分之一。其次,对有社保的工薪人士来说,意外医疗一般1-2万就差不多了。如果你经常出差或者坐飞机,建议选择有交通工具出险加倍的意外险品种或者买多份综合意外险。如果私家车平时主要坐家庭成员的话,家庭成员的意外险买足了,汽车座位险可少买或不买,因为一年期综合人身意外保险把开车、乘车、走路等任何时候都包括了。

(3)今年买保险的新情况。中国保监会2013年发布《中国人身保险业重大疾病经验发生率表(2006-2010)》,2013年12月31日起已正式实施,这是国内保险业首套统一的人身险重大疾病经验发生率表,将作为重大疾病保险法定责任准备金评估参考依据;同时新版《人身保险伤残评定标准》则将于2014年1月1日起实施,新版意外险伤残标准将原标准中的七级34项扩大到十级281项。从网购的意外险报价来看,这两项新的变化,可能影响到重疾险和意外险投保价格,详见《明年投保重疾险和意外险注意这些细节》。

2.整体感受 该保险配置计划,风险保障水平不算高,但较为全面,只求对冲“莫菲法则”,不求利益实现。体会:个人与保险公司是利益共同体,赢则双赢:个人健康平安,保险公司赚钱;输则双输:个人不幸、保险公司赔钱。所以,买保险,从一开始最好就动机单纯、目标单一。那什么不是说,简单的就是最好的吗?作为一个非专业人员,做功课是个辛苦活。无论从宏观还是微观上看,保险是一个好的产物,只不过还在不断探索和改进,试看近年来校方责任险、医疗责任险、交强险、农业灾害险等对相关行业的保障作用就会理解。作为一个中体彩都从未超过5元的普通人,与其看到人家风险降临时的怨天尤人,或者祈求自己幸运一生,不如老老实实做点功课。与不幸相比,这点又算得了什么。有人说过“一个没有责任心的人伤害别人,一个太有责任心的人伤害自己”,吾心甚慰。虽不唯心,但多行善,权当积德吧。收获只有分享才能放大作用,就此抛砖引玉,给路过的朋友参考,同时也希望得到大家更多好的、理性不偏激的建议。

3.附部分网购链接(与本人无关,特此申明。第三方保险销售平台同类保险相对于保险公司官网稍具性价比,建议购买时要求寄送纸质合同和发票):

(1)开心保(注,我上月买成175元,目前该网站 本月正在促销,满100减5元 ),在线客服咨询便捷及响应速度较好,整体感觉比较规范。

(2)平安保险商城官网

(3)中民保险网,向日葵保险,慧择保险网与保险公司合作开发的产品较多,但理赔时很多不是全国通赔,需向网站寄送资料或向异地指定保险公司邮寄。以上平台均已在中国保监会网站上查到销售审批注册记录。

(4)淘宝保险

Vic__

鄙人26岁,在哈尔滨一家企事业单位供职,考虑给自己上些保险。

在知乎有一些保险科普(宣传),看过挖财保险论坛,有些帖子在比较讨论保险,其中比较关注重疾险。基于社区论坛贴吧加上自己的脑补,和一家名为《明亚保险经纪公司》的职员通过邮件、微信及几次电话联系。这个时候可能已经被洗脑了。

敲定了几款备选险种:

意外险:《苏黎世百万人生综合意外险》

重疾险:《华夏健康人生》、《同方健康一生》保额均在23万左右,年缴4400元左右,20年。

寿险暂时没有投保,原因是上班不久,年收入有限。

注:华夏人寿,同方全球人寿,苏黎世在哈尔滨均没有分支机构。后续需要变更地址(违规吗?)。

但是问题来了!!!

明亚保险经纪职员把保单邮寄来准备填写保单,提交体检证明、医师病例证明。却遭到了父母的强烈反对,理由首先哈尔滨本地无分支机构,其次没有和明亚保险经纪人会面,最后提醒我有洗脑和被骗风险。

我的观点:在网上、保监会查询华夏、同方、明亚都是正规公司,其次这两款重疾险,在我(外行)看起来非常不错(可能是洗脑症状之一)。苏黎世作为世界五百强,应该没问题吧?

亲戚家有个哥哥(从高中玩到大学)在《百年人寿》精算部门供职四年。所以打算向小哥求助,回复都不怎么靠谱,尤其华夏与同方。小哥提及了两个方面的认识:

1.由于所在地哈尔滨没有分支机构,虽然明亚经纪人强调,理赔公司会委派专人受理(画饼?),但是实际情况是理赔还是会出现各种各样的问题。

2.很直接的告诉我,华夏人寿很差劲,似乎在业内口碑比较差。同方说不靠谱。苏黎世主要是理赔会麻烦。

小哥是直接告知我结论,但是没有细说理由(可能说了,我也不懂?)。

现在迷惑,花了一个多星期收集资料,自行脑补的方案全盘被否。是自己最初思路方向就错了,还是在中间环节被洗脑。通过哪些渠道能有一个相对理性客观的认识。举棋不定,履步维艰,有点懊恼。

谢谢

校验提示文案

hlcherub

校验提示文案

withwolf

校验提示文案

hzyukai1988

校验提示文案

天天

校验提示文案

撒旦女友撒娇

校验提示文案

wgx2345

校验提示文案

tristar1988

校验提示文案

koibito_ma

校验提示文案

会淹死的鱼

校验提示文案

PUNKSTAR

校验提示文案

Ange0l

校验提示文案

值友1261544157

校验提示文案

MP74

校验提示文案

sky蝎1998

校验提示文案

方魔

校验提示文案

葡萄--328619308

找销售员买,要首期30%得反点

给孩子买要吨交(一次交清)

校验提示文案

babai37862

校验提示文案

暖妹纸一枚

校验提示文案

暖妹纸一枚

校验提示文案

大手牵小手2018

校验提示文案

sammi0820-wj

校验提示文案

Vic__

鄙人26岁,在哈尔滨一家企事业单位供职,考虑给自己上些保险。

在知乎有一些保险科普(宣传),看过挖财保险论坛,有些帖子在比较讨论保险,其中比较关注重疾险。基于社区论坛贴吧加上自己的脑补,和一家名为《明亚保险经纪公司》的职员通过邮件、微信及几次电话联系。这个时候可能已经被洗脑了。

敲定了几款备选险种:

意外险:《苏黎世百万人生综合意外险》

重疾险:《华夏健康人生》、《同方健康一生》保额均在23万左右,年缴4400元左右,20年。

寿险暂时没有投保,原因是上班不久,年收入有限。

注:华夏人寿,同方全球人寿,苏黎世在哈尔滨均没有分支机构。后续需要变更地址(违规吗?)。

但是问题来了!!!

明亚保险经纪职员把保单邮寄来准备填写保单,提交体检证明、医师病例证明。却遭到了父母的强烈反对,理由首先哈尔滨本地无分支机构,其次没有和明亚保险经纪人会面,最后提醒我有洗脑和被骗风险。

我的观点:在网上、保监会查询华夏、同方、明亚都是正规公司,其次这两款重疾险,在我(外行)看起来非常不错(可能是洗脑症状之一)。苏黎世作为世界五百强,应该没问题吧?

亲戚家有个哥哥(从高中玩到大学)在《百年人寿》精算部门供职四年。所以打算向小哥求助,回复都不怎么靠谱,尤其华夏与同方。小哥提及了两个方面的认识:

1.由于所在地哈尔滨没有分支机构,虽然明亚经纪人强调,理赔公司会委派专人受理(画饼?),但是实际情况是理赔还是会出现各种各样的问题。

2.很直接的告诉我,华夏人寿很差劲,似乎在业内口碑比较差。同方说不靠谱。苏黎世主要是理赔会麻烦。

小哥是直接告知我结论,但是没有细说理由(可能说了,我也不懂?)。

现在迷惑,花了一个多星期收集资料,自行脑补的方案全盘被否。是自己最初思路方向就错了,还是在中间环节被洗脑。通过哪些渠道能有一个相对理性客观的认识。举棋不定,履步维艰,有点懊恼。

谢谢

校验提示文案

Aurora_chf

校验提示文案

吐泡泡的龙

校验提示文案

bestlove

校验提示文案

Abomb

一方面买这种保险是不是限制挺多,意义不大?另一方面买的话有合适产品吗

校验提示文案

龅牙的小仓鼠

校验提示文案

青瓷素旧年

校验提示文案

red2blue

校验提示文案

Hackjown

校验提示文案

Maggiewm

校验提示文案

安卓拉北鼻

校验提示文案

夜冷风

保险公司:新华保险

险种名称:健康福星增额(2014)重大疾病

基本保险金额:50000

保险费:每年3335.00元

交费期间:20年

校验提示文案

wstw008

校验提示文案

zhuhongchao

1. 关于20年定期寿险每万元赔付的保费,我看平安要38,号称最便宜的精心优选要29,您的才17?怎么会这么便宜。有什么差别呢?

2. 关于意外险,我看每万元赔付的保费大多是在20~23元,为什么开心保能做到12元,会有什么差别吗?

3. 明亚经纪公司的精心优选靠谱吗?

校验提示文案

greenhawk

校验提示文案

nuoyou

校验提示文案

nuoyou

校验提示文案

nuoyou

校验提示文案